よむ、つかう、まなぶ。

社会保障 (31 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

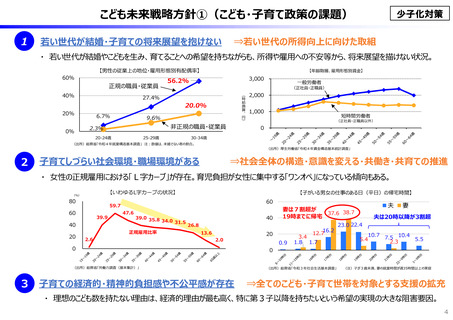

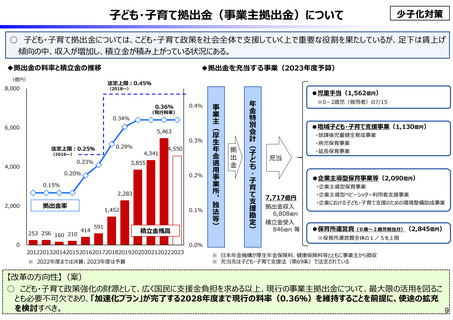

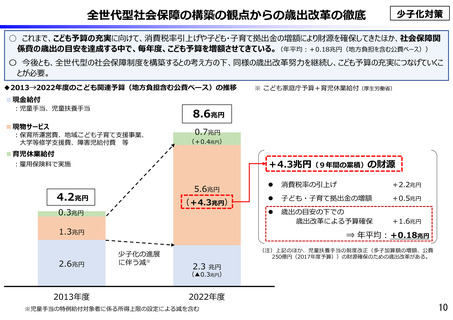

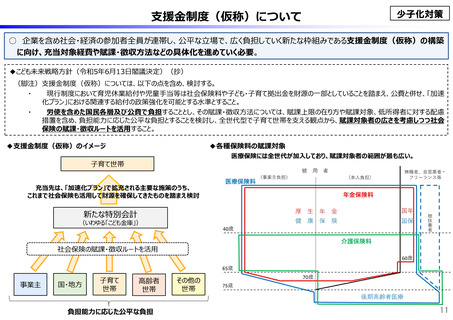

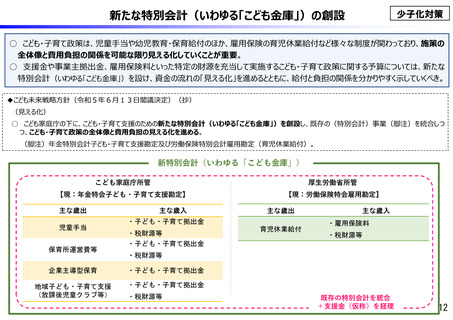

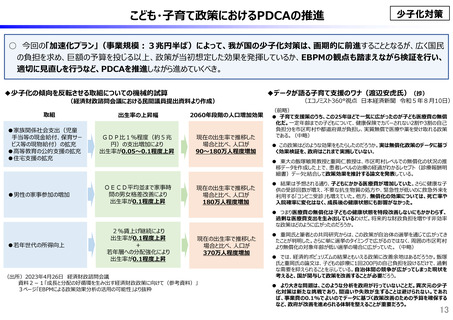

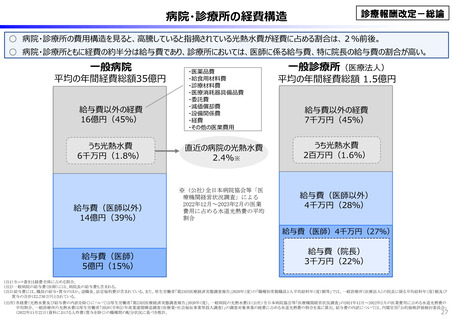

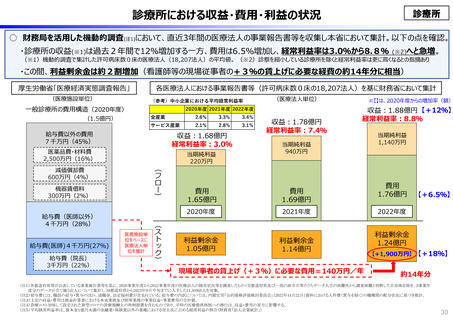

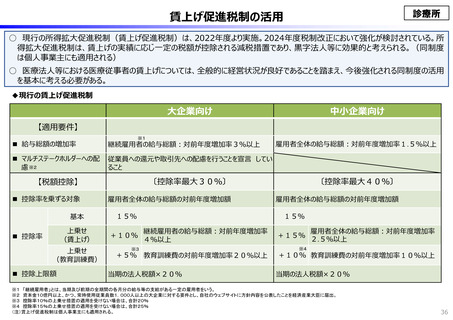

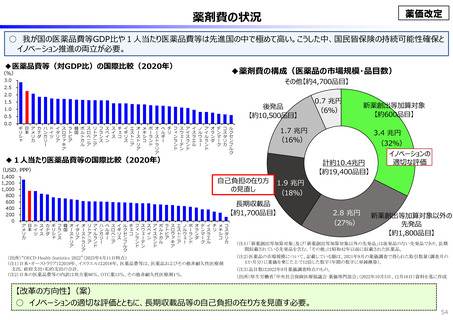

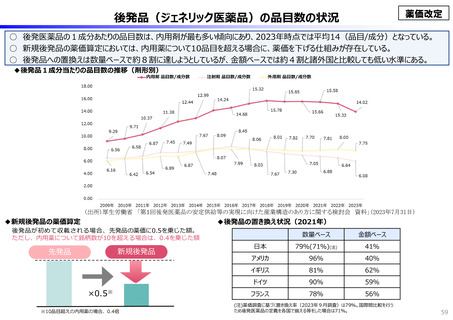

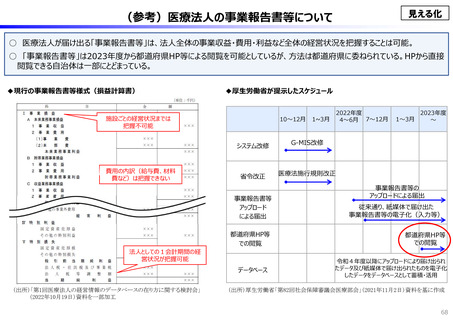

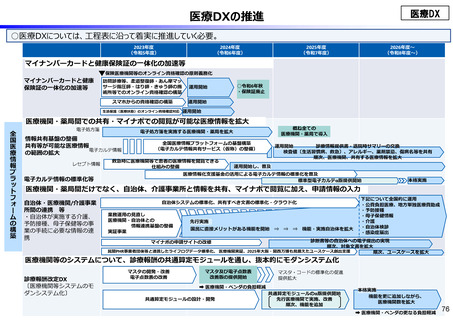

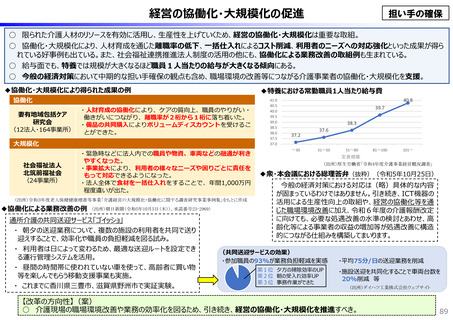

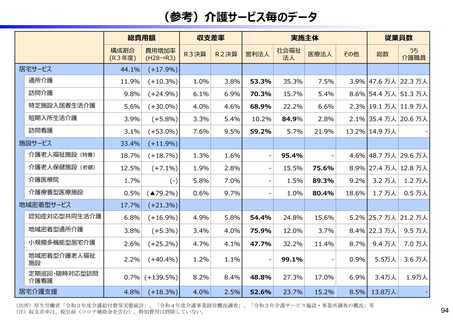

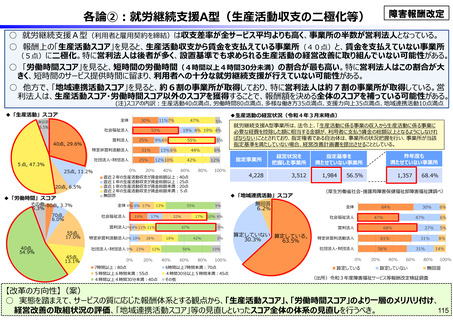

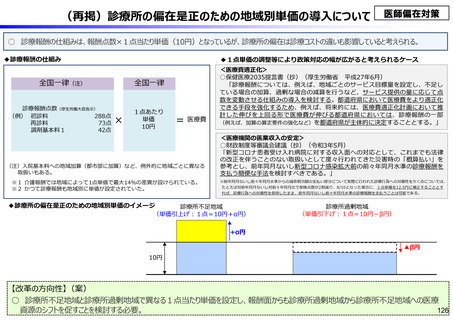

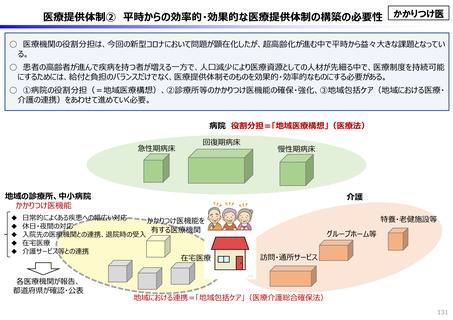

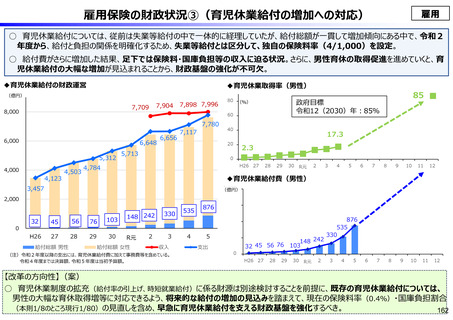

診療所における収益・費用・利益の状況

診療所

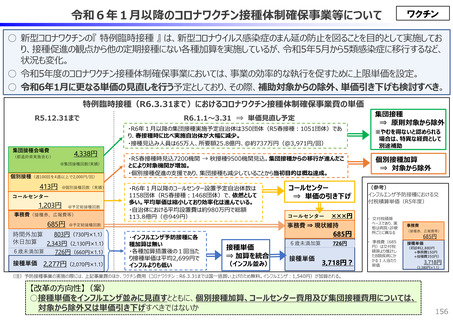

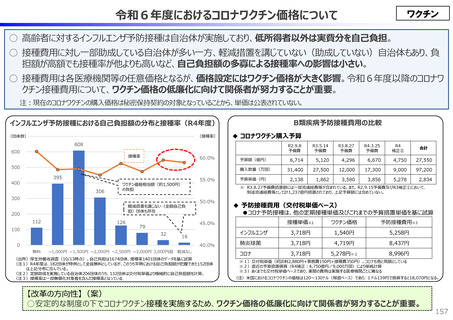

○ 財務局を活用した機動的調査(注1)において、直近3年間の医療法人の事業報告書等を収集し本省において集計。以下の点を確認。

・診療所の収益(※1)は過去2年間で12%増加する一方、費用は6.5%増加し、経常利益率は3.0%から8.8% (※2)へと急増。

(※1)機動的調査で集計した許可病床数0床の医療法人(18,207法人)の平均値。 (※2)診察を縮小している診療所を除くと経常利益率は更に高くなるとの指摘あり

・この間、利益剰余金は約2割増加(看護師等の現場従事者の+3%の賃上げに必要な経費の約14年分に相当)

厚生労働省「医療経済実態調査報告」

(医療施設単位)

各医療法人における事業報告書等(許可病床数0床の18,207法人)を基に財務省において集計

(参考)中小企業における平均経常利益率

一般診療所の費用構造(2020年度)

(1.5億円)

2020年度 2021年度 2022年度

全産業

2.6%

3.3%

3.4%

サービス産業

2.1%

2.8%

3.1%

給与費以外の費用

7千万円(45%)

収益:1.68億円

経常利益率:3.0%

医薬品費・材料費

2,500万円(16%)

(

フ

ロ

ー

)

減価償却費

600万円(4%)

機器賃借料

300万円(2%)

給与費(医師以外)

4千万円(28%)

給与費(医師)4千万円(27%)

給与費(院⾧)

3千万円(22%)

医療施設単

位をベースに

医療法人単

位を推計

(医療法人単位)

(

ス

ト

ッ

ク

)

当期純利益

220万円

収益:1.78億円

経常利益率:7.4%

※【】は、2020年度からの増加率(額)

収益:1.88億円 【+12%】

経常利益率:8.8%

当期純利益

940万円

費用

1.65億円

費用

1.69億円

2020年度

2021年度

利益剰余金

1.05億円

利益剰余金

1.14億円

現場従事者の賃上げ(+3%)に必要な費用=140万円/年

当期純利益

1,140万円

費用

1.76億円

【+6.5%】

2022年度

利益剰余金

1.24億円

【+1,900万円】 【+18%】

約14年分

(注1)各都道府県等が公表している事業報告書等を基に、2020事業年度から2022事業年度の医療法人の経営状況等を調査したもの(全都道府県及び一部の政令市等のうちデータ入手の困難性から調査困難と判断した自治体を除き、3事業年

度分のデータが全て揃う法人について集計)。38都道府県から2023年9月中旬までに入手した21,939法人を対象。

(注2)給与費には、職員の給与・賞与のほか、退職金、法定福利費が含まれている。給与費の内訳については、内閣官房「公的価格評価検討委員会」(2022年11月22日)資料における人件費(賞与を除く)の職種間の配分状況に基づき推計。

(注3)上記の収益・費用は損益計算書における本来業務及び附帯業務の事業収益・事業費用の合計値。

(注4)診療コスト加味して設定された新型コロナの診療報酬上の特例措置を含むものであり、平時の医療提供体制への移行は、収益・費用の双方に影響する。

(注5)平均経常利益率は、資本金1億円未満の金融業・保険業以外の業種における売上高に占める経常利益の割合(財務省「法人企業統計」)

30

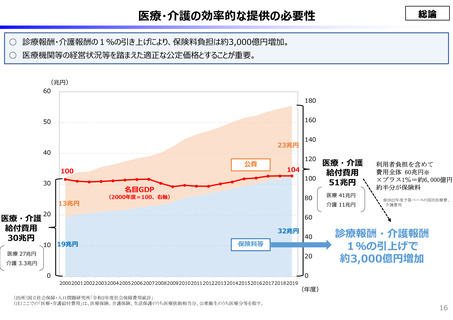

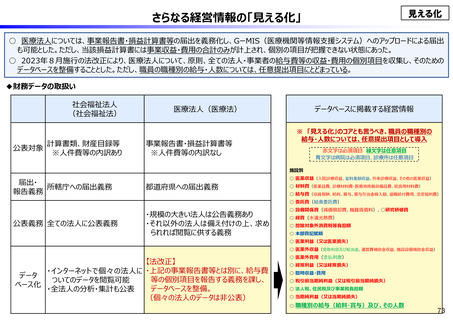

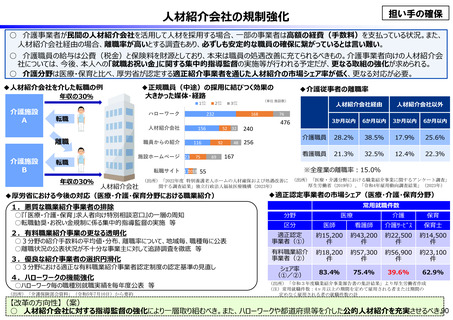

診療所

○ 財務局を活用した機動的調査(注1)において、直近3年間の医療法人の事業報告書等を収集し本省において集計。以下の点を確認。

・診療所の収益(※1)は過去2年間で12%増加する一方、費用は6.5%増加し、経常利益率は3.0%から8.8% (※2)へと急増。

(※1)機動的調査で集計した許可病床数0床の医療法人(18,207法人)の平均値。 (※2)診察を縮小している診療所を除くと経常利益率は更に高くなるとの指摘あり

・この間、利益剰余金は約2割増加(看護師等の現場従事者の+3%の賃上げに必要な経費の約14年分に相当)

厚生労働省「医療経済実態調査報告」

(医療施設単位)

各医療法人における事業報告書等(許可病床数0床の18,207法人)を基に財務省において集計

(参考)中小企業における平均経常利益率

一般診療所の費用構造(2020年度)

(1.5億円)

2020年度 2021年度 2022年度

全産業

2.6%

3.3%

3.4%

サービス産業

2.1%

2.8%

3.1%

給与費以外の費用

7千万円(45%)

収益:1.68億円

経常利益率:3.0%

医薬品費・材料費

2,500万円(16%)

(

フ

ロ

ー

)

減価償却費

600万円(4%)

機器賃借料

300万円(2%)

給与費(医師以外)

4千万円(28%)

給与費(医師)4千万円(27%)

給与費(院⾧)

3千万円(22%)

医療施設単

位をベースに

医療法人単

位を推計

(医療法人単位)

(

ス

ト

ッ

ク

)

当期純利益

220万円

収益:1.78億円

経常利益率:7.4%

※【】は、2020年度からの増加率(額)

収益:1.88億円 【+12%】

経常利益率:8.8%

当期純利益

940万円

費用

1.65億円

費用

1.69億円

2020年度

2021年度

利益剰余金

1.05億円

利益剰余金

1.14億円

現場従事者の賃上げ(+3%)に必要な費用=140万円/年

当期純利益

1,140万円

費用

1.76億円

【+6.5%】

2022年度

利益剰余金

1.24億円

【+1,900万円】 【+18%】

約14年分

(注1)各都道府県等が公表している事業報告書等を基に、2020事業年度から2022事業年度の医療法人の経営状況等を調査したもの(全都道府県及び一部の政令市等のうちデータ入手の困難性から調査困難と判断した自治体を除き、3事業年

度分のデータが全て揃う法人について集計)。38都道府県から2023年9月中旬までに入手した21,939法人を対象。

(注2)給与費には、職員の給与・賞与のほか、退職金、法定福利費が含まれている。給与費の内訳については、内閣官房「公的価格評価検討委員会」(2022年11月22日)資料における人件費(賞与を除く)の職種間の配分状況に基づき推計。

(注3)上記の収益・費用は損益計算書における本来業務及び附帯業務の事業収益・事業費用の合計値。

(注4)診療コスト加味して設定された新型コロナの診療報酬上の特例措置を含むものであり、平時の医療提供体制への移行は、収益・費用の双方に影響する。

(注5)平均経常利益率は、資本金1億円未満の金融業・保険業以外の業種における売上高に占める経常利益の割合(財務省「法人企業統計」)

30