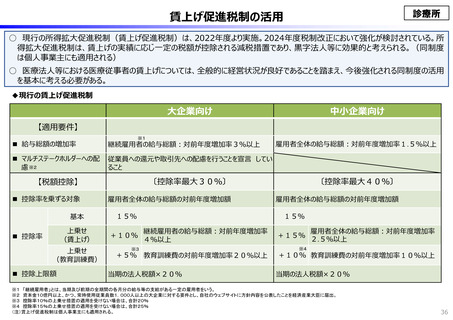

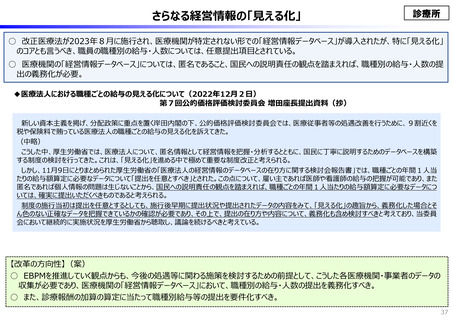

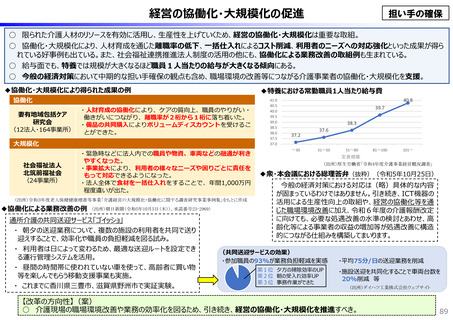

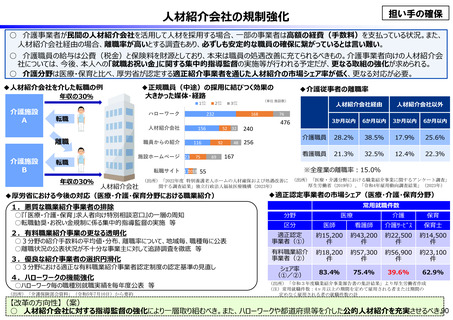

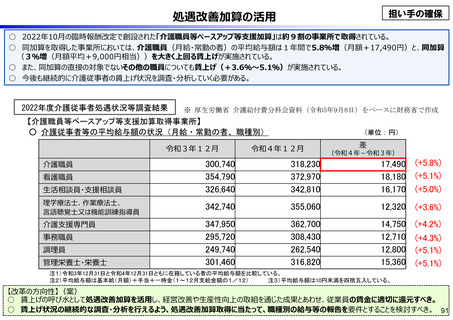

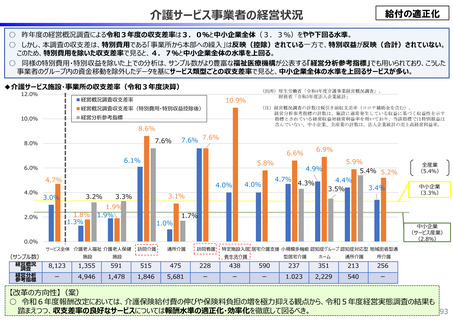

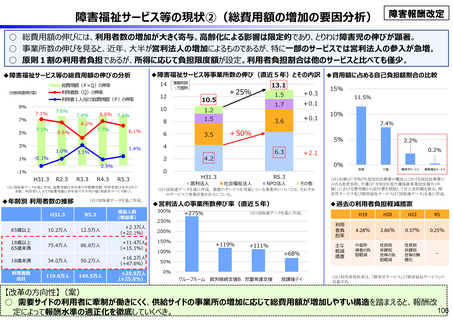

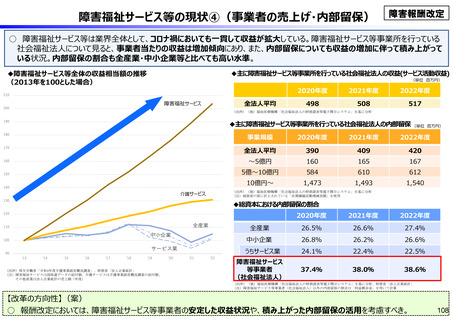

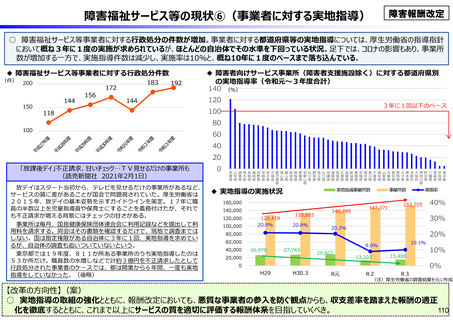

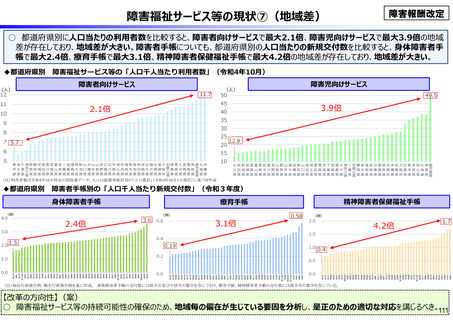

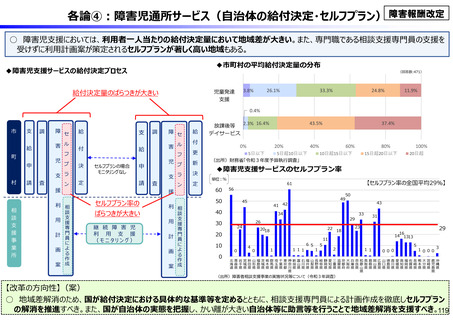

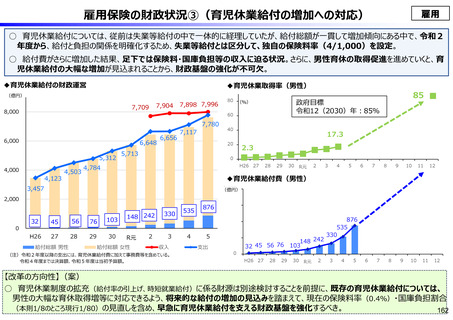

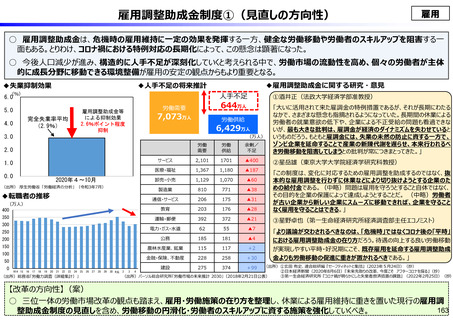

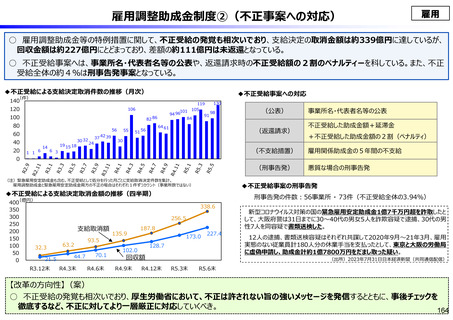

よむ、つかう、まなぶ。

社会保障 (72 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

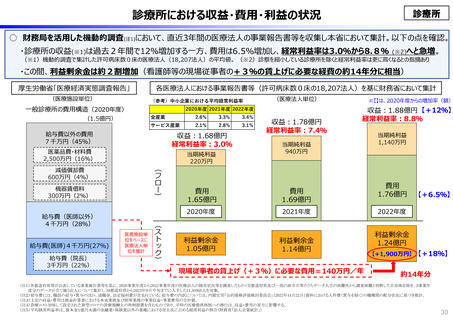

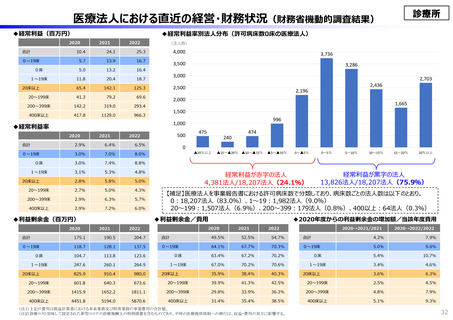

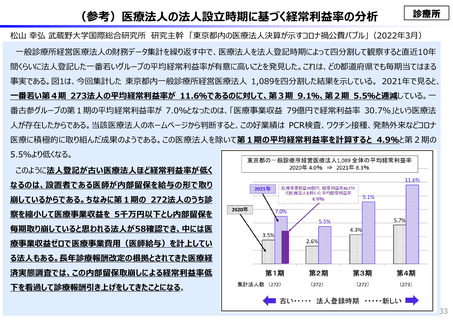

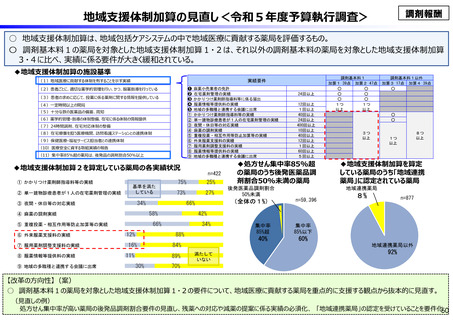

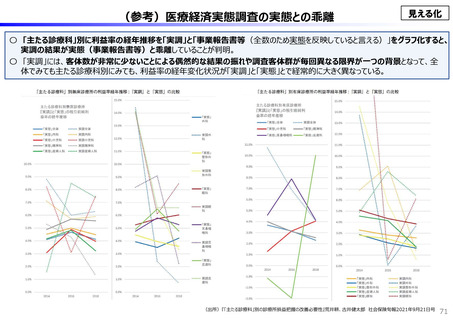

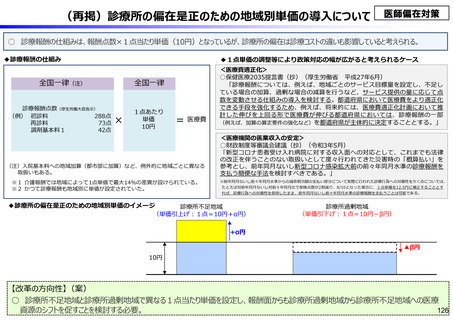

(参考)医療経済実態調査の実態との乖離

見える化

〇 「主たる診療科」別に利益率の経年推移を「実調」と「事業報告書等(全数のため実態を反映していると言える)」をグラフ化すると、

実調の結果が実態(事業報告書等)と乖離していることが判明。

〇 「実調」には、客体数が非常に少ないことによる偶然的な結果の振れや調査客体群が毎回異なる限界が一つの背景となって、全

体でみても主たる診療科別にみても、利益率の経年変化状況が「実調」と「実態」とで経常的に大きく異なっている。

(出所)『「主たる診療科」別の診療所損益把握の改善必要性』荒井耕、古井健太郎 社会保険旬報2021年9月21日号

71

見える化

〇 「主たる診療科」別に利益率の経年推移を「実調」と「事業報告書等(全数のため実態を反映していると言える)」をグラフ化すると、

実調の結果が実態(事業報告書等)と乖離していることが判明。

〇 「実調」には、客体数が非常に少ないことによる偶然的な結果の振れや調査客体群が毎回異なる限界が一つの背景となって、全

体でみても主たる診療科別にみても、利益率の経年変化状況が「実調」と「実態」とで経常的に大きく異なっている。

(出所)『「主たる診療科」別の診療所損益把握の改善必要性』荒井耕、古井健太郎 社会保険旬報2021年9月21日号

71