よむ、つかう、まなぶ。

社会保障 (94 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

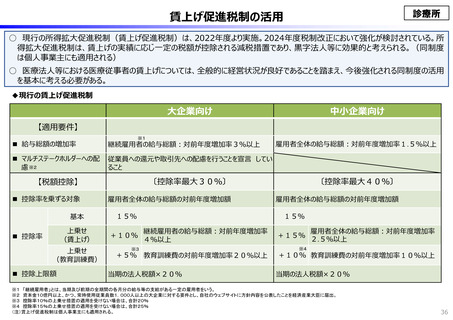

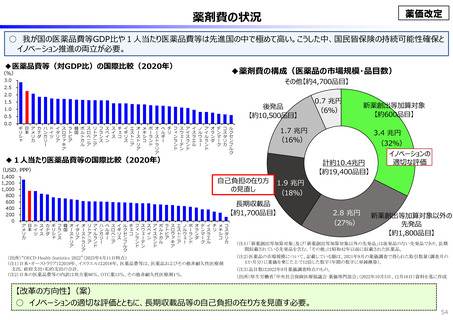

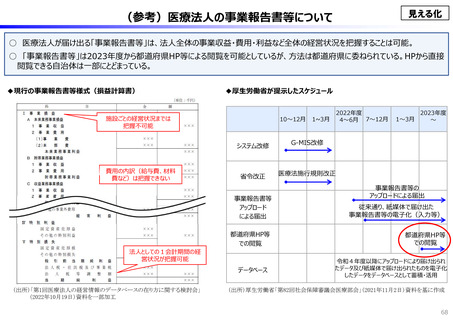

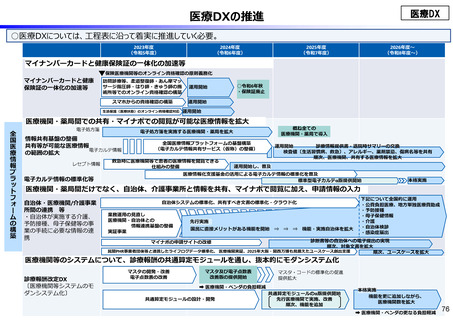

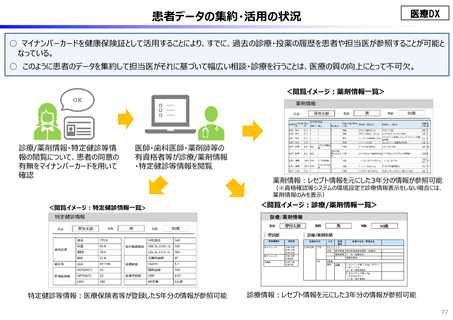

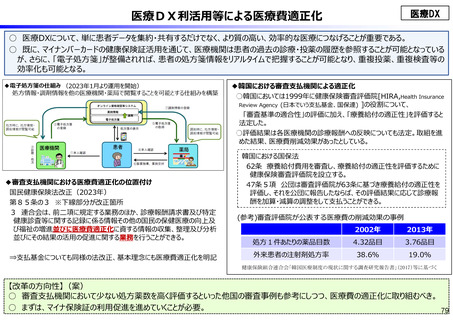

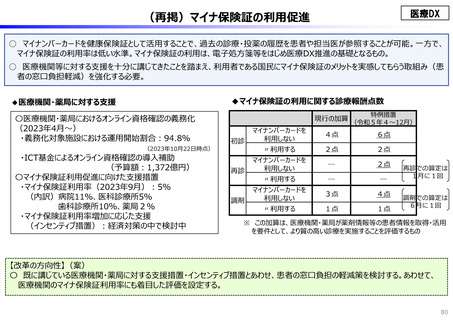

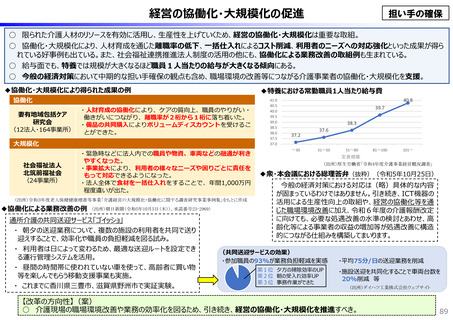

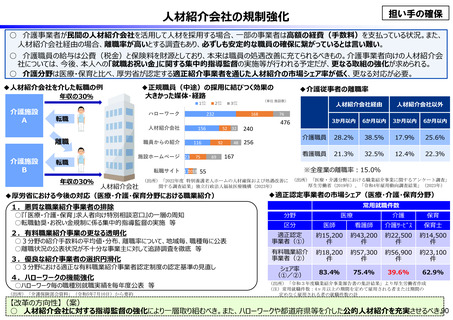

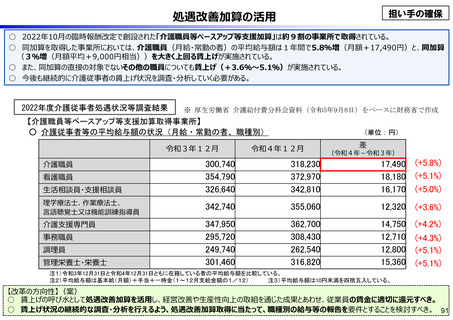

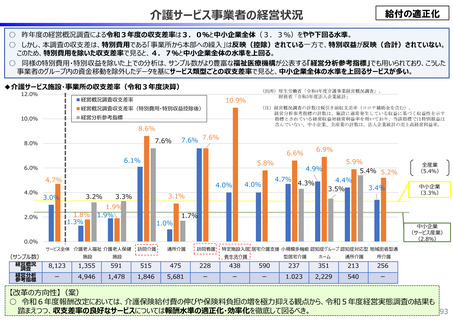

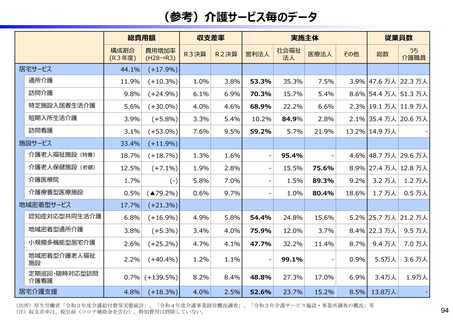

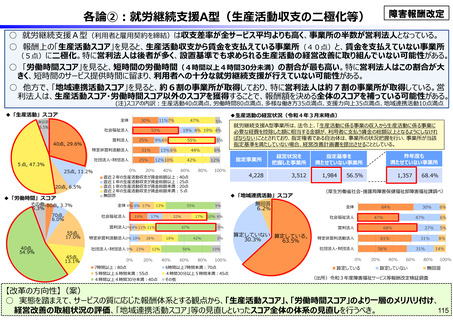

介護サービス事業者の経営状況

給付の適正化

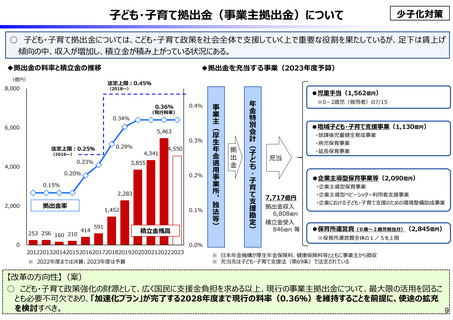

○ 昨年度の経営概況調査による令和3年度の収支差率は3.0%と中小企業全体(3.3%)をやや下回る水準。

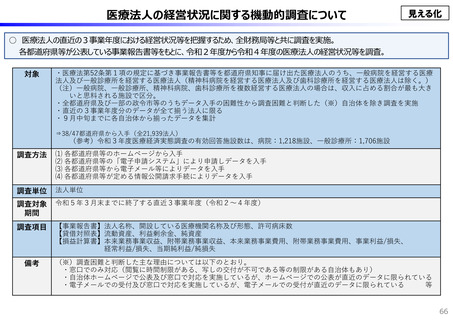

○ しかし、本調査の収支差は、特別費用である「事業所から本部への繰入」は反映(控除)されている一方で、特別収益が反映(合計)されていない。

このため、特別費用を除いた収支差率で見ると、4.7%と中小企業全体の水準を上回る。

○ 同様の特別費用・特別収益を除いた上での分析は、サンプル数がより豊富な福祉医療機構が公表する「経営分析参考指標」でも用いられており、こうした

事業者のグループ内の資金移動を除外したデータを基にサービス類型ごとの収支差率で見ると、中小企業全体の水準を上回るサービスが多い。

◆介護サービス施設・事業所の収支差率(令和3年度決算)

12.0%

10.9%

経営概況調査収支差率

経営概況調査収支差率(特別費用・特別収益控除後)

(注)経営概況調査の計数は税引き前収支差率(コロナ補助金を含む)。

経営分析参考指標の計数は、施設に通常発生している収益に基づく収益性を示す

指標とされている経常収益対経常利益率を用いており、当該指標では特別損益は

含んでいない。中小企業、全産業の計数は、法人企業統計の売上高経常利益率。

経営分析参考指標

10.0%

8.6%

7.6%

8.0%

7.6% 7.6%

6.1%

5.8%

4.7%

3.0%

4.0%

3.2%

1.8%

1.3%

2.0%

6.9%

6.6%

6.0%

4.0%

(出所)厚生労働省「令和4年度介護事業経営概況調査」、

財務省「令和3年度法人企業統計」

4.9%

4.7%

4.0%

4.3%

3.1%

3.3%

1.9%

1.9%

1.0%

5.9%

5.4% 5.2%

4.4%

3.4%

3.5%

(サンプル数)

経営概況

調査

経営分析

参考指標

訪問介護

中小企業

(3.3%)

1.7%

中小企業

(サービス産業)

(2.8%)

0.0%

サービス全体 介護老人福祉 介護老人保健

全産業

(5.4%)

通所介護

訪問看護

特定施設入居 居宅介護支援 小規模多機能 認知症グループ 認知症対応型 地域密着型通

施設

施設

者生活介護

8,123

1,355

591

515

475

228

438

ー

4,946

1,478

1,846

5,681

ー

ー

型居宅介護

ホーム

通所介護

所介護

590

237

351

213

256

ー

1.023

2,229

540

ー

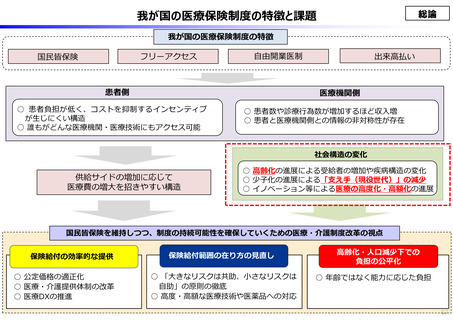

【改革の方向性】(案)

○ 令和6年度報酬改定においては、介護保険給付費の伸びや保険料負担の増を極力抑える観点から、令和5年度経営実態調査の結果も

踏まえつつ、収支差率の良好なサービスについては報酬水準の適正化・効率化を徹底して図るべき。

93

給付の適正化

○ 昨年度の経営概況調査による令和3年度の収支差率は3.0%と中小企業全体(3.3%)をやや下回る水準。

○ しかし、本調査の収支差は、特別費用である「事業所から本部への繰入」は反映(控除)されている一方で、特別収益が反映(合計)されていない。

このため、特別費用を除いた収支差率で見ると、4.7%と中小企業全体の水準を上回る。

○ 同様の特別費用・特別収益を除いた上での分析は、サンプル数がより豊富な福祉医療機構が公表する「経営分析参考指標」でも用いられており、こうした

事業者のグループ内の資金移動を除外したデータを基にサービス類型ごとの収支差率で見ると、中小企業全体の水準を上回るサービスが多い。

◆介護サービス施設・事業所の収支差率(令和3年度決算)

12.0%

10.9%

経営概況調査収支差率

経営概況調査収支差率(特別費用・特別収益控除後)

(注)経営概況調査の計数は税引き前収支差率(コロナ補助金を含む)。

経営分析参考指標の計数は、施設に通常発生している収益に基づく収益性を示す

指標とされている経常収益対経常利益率を用いており、当該指標では特別損益は

含んでいない。中小企業、全産業の計数は、法人企業統計の売上高経常利益率。

経営分析参考指標

10.0%

8.6%

7.6%

8.0%

7.6% 7.6%

6.1%

5.8%

4.7%

3.0%

4.0%

3.2%

1.8%

1.3%

2.0%

6.9%

6.6%

6.0%

4.0%

(出所)厚生労働省「令和4年度介護事業経営概況調査」、

財務省「令和3年度法人企業統計」

4.9%

4.7%

4.0%

4.3%

3.1%

3.3%

1.9%

1.9%

1.0%

5.9%

5.4% 5.2%

4.4%

3.4%

3.5%

(サンプル数)

経営概況

調査

経営分析

参考指標

訪問介護

中小企業

(3.3%)

1.7%

中小企業

(サービス産業)

(2.8%)

0.0%

サービス全体 介護老人福祉 介護老人保健

全産業

(5.4%)

通所介護

訪問看護

特定施設入居 居宅介護支援 小規模多機能 認知症グループ 認知症対応型 地域密着型通

施設

施設

者生活介護

8,123

1,355

591

515

475

228

438

ー

4,946

1,478

1,846

5,681

ー

ー

型居宅介護

ホーム

通所介護

所介護

590

237

351

213

256

ー

1.023

2,229

540

ー

【改革の方向性】(案)

○ 令和6年度報酬改定においては、介護保険給付費の伸びや保険料負担の増を極力抑える観点から、令和5年度経営実態調査の結果も

踏まえつつ、収支差率の良好なサービスについては報酬水準の適正化・効率化を徹底して図るべき。

93