よむ、つかう、まなぶ。

社会保障 (163 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

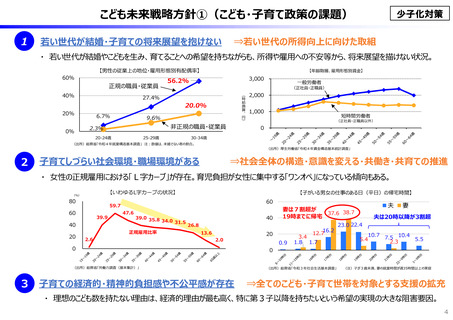

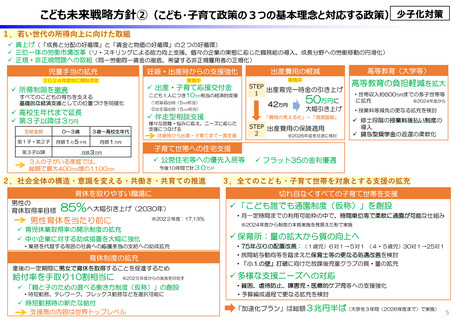

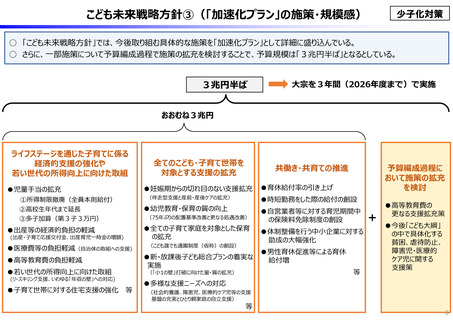

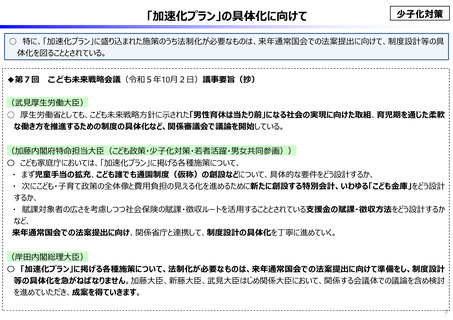

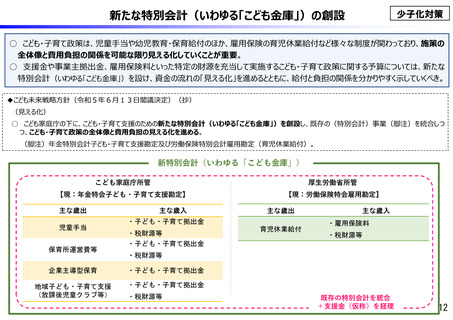

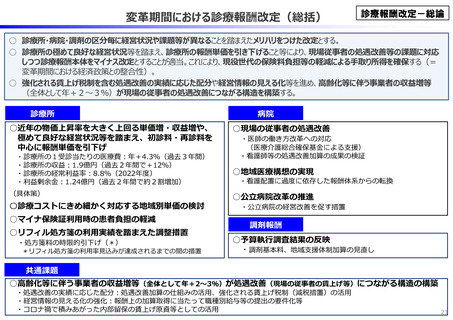

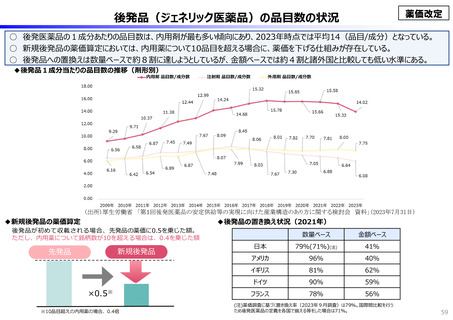

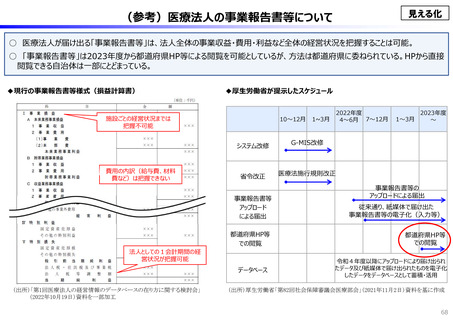

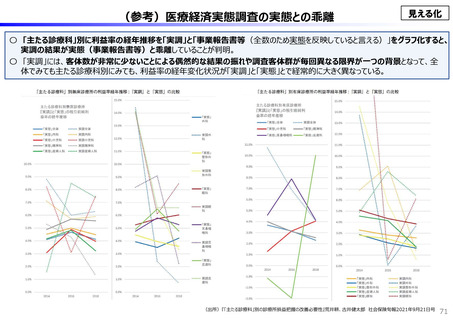

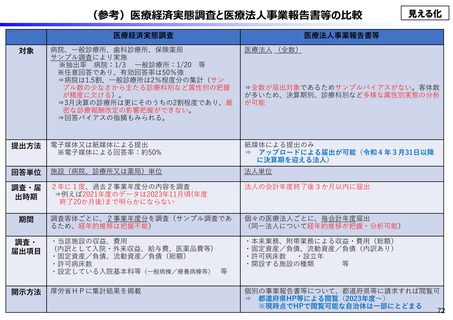

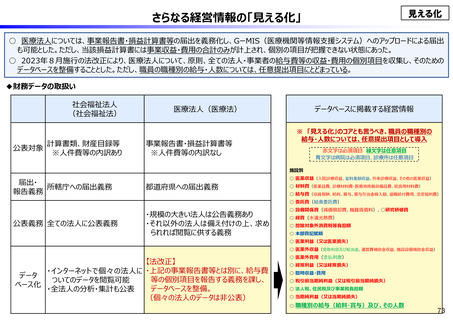

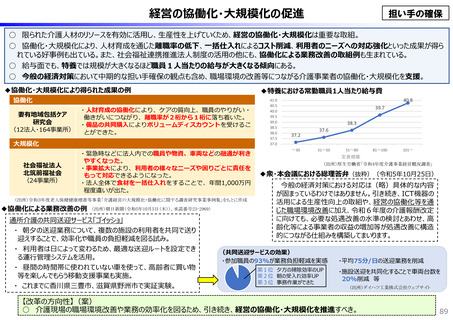

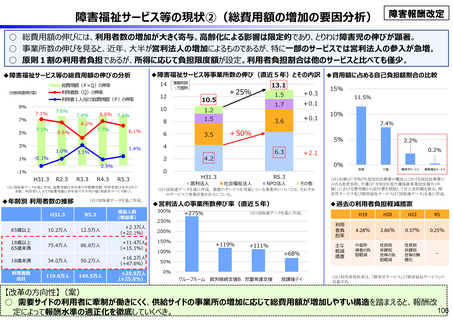

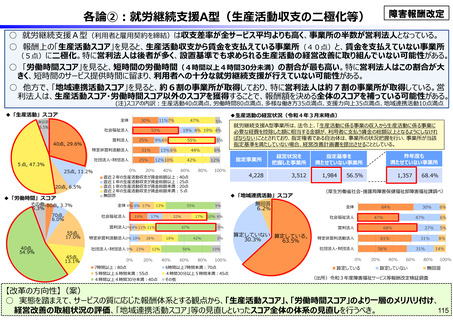

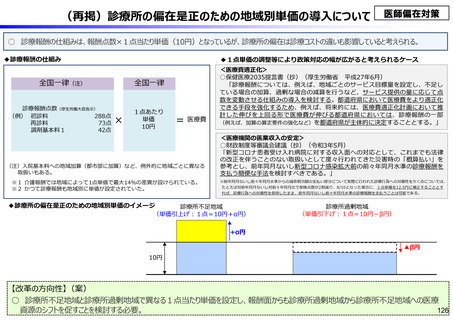

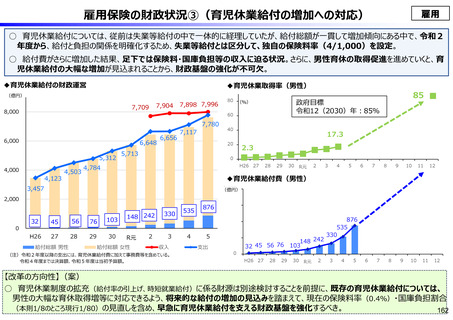

雇用保険の財政状況③(育児休業給付の増加への対応)

雇用

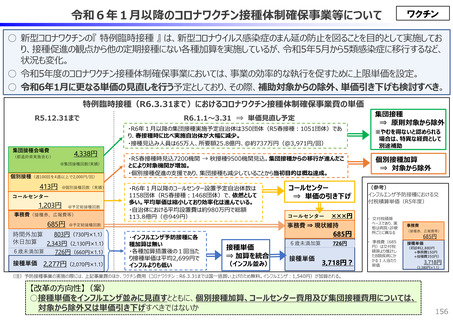

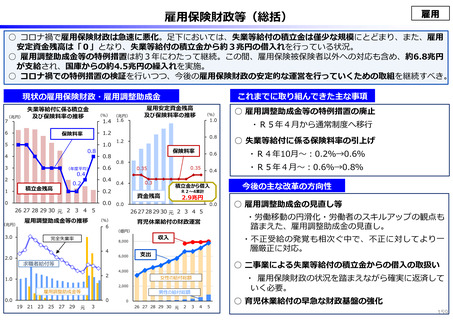

○ 育児休業給付については、従前は失業等給付の中で一体的に経理していたが、給付総額が一貫して増加傾向にある中で、令和2

年度から、給付と負担の関係を明確化するため、失業等給付とは区分して、独自の保険料率(4/1,000)を設定。

○ 給付費がさらに増加した結果、足下では保険料・国庫負担等の収入に迫る状況。さらに、男性育休の取得促進を進めていくと、育

児休業給付の大幅な増加が見込まれることから、財政基盤の強化が不可欠。

◆育児休業給付の財政運営

◆育児休業取得率(男性)

(億円)

7,709

8,000

7,904

7,898 7,996

6,000

6,648

5,312

4,000

4,123

4,503

6,656

7,117

40

17.3

20

5,713

85

政府目標

令和12(2030)年:85%

60

7,780

2.3

0

H26 27

4,784

28

29

30

R元

2

3

4

5

6

7

8

9

10

11

12

◆育児休業給付費(男性)

3,457

2,000

(億円)

2,000

0

80 (%)

32

45

56

76

103

H26

27

28

29

30

給付総額 男性

148 242

330

2

3

R元

給付総額 女性

535

876

1,500

1,000

収入

(注)令和2年度以降の支出には、育児休業給付費に加えて事務費等を含めている。

令和4年度までは決算額、令和5年度は当初予算額。

4

5

支出

500

0

148 242

32 45 56 76 103

H26 27

28

29

30

R元

2

876

535

330

3

4

5

6

7

8

9

10

11

12

【改革の方向性】(案)

○ 育児休業制度の拡充(給付率の引上げ、時短就業給付)に係る財源は別途検討することを前提に、既存の育児休業給付については、

男性の大幅な育休取得増等に対応できるよう、将来的な給付の増加の見込みを踏まえて、現在の保険料率(0.4%)・国庫負担割合

(本則1/8のところ現行1/80)の見直しを含め、早急に育児休業給付を支える財政基盤を強化するべき。

162

162

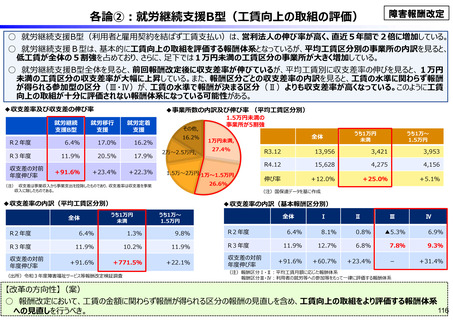

雇用

○ 育児休業給付については、従前は失業等給付の中で一体的に経理していたが、給付総額が一貫して増加傾向にある中で、令和2

年度から、給付と負担の関係を明確化するため、失業等給付とは区分して、独自の保険料率(4/1,000)を設定。

○ 給付費がさらに増加した結果、足下では保険料・国庫負担等の収入に迫る状況。さらに、男性育休の取得促進を進めていくと、育

児休業給付の大幅な増加が見込まれることから、財政基盤の強化が不可欠。

◆育児休業給付の財政運営

◆育児休業取得率(男性)

(億円)

7,709

8,000

7,904

7,898 7,996

6,000

6,648

5,312

4,000

4,123

4,503

6,656

7,117

40

17.3

20

5,713

85

政府目標

令和12(2030)年:85%

60

7,780

2.3

0

H26 27

4,784

28

29

30

R元

2

3

4

5

6

7

8

9

10

11

12

◆育児休業給付費(男性)

3,457

2,000

(億円)

2,000

0

80 (%)

32

45

56

76

103

H26

27

28

29

30

給付総額 男性

148 242

330

2

3

R元

給付総額 女性

535

876

1,500

1,000

収入

(注)令和2年度以降の支出には、育児休業給付費に加えて事務費等を含めている。

令和4年度までは決算額、令和5年度は当初予算額。

4

5

支出

500

0

148 242

32 45 56 76 103

H26 27

28

29

30

R元

2

876

535

330

3

4

5

6

7

8

9

10

11

12

【改革の方向性】(案)

○ 育児休業制度の拡充(給付率の引上げ、時短就業給付)に係る財源は別途検討することを前提に、既存の育児休業給付については、

男性の大幅な育休取得増等に対応できるよう、将来的な給付の増加の見込みを踏まえて、現在の保険料率(0.4%)・国庫負担割合

(本則1/8のところ現行1/80)の見直しを含め、早急に育児休業給付を支える財政基盤を強化するべき。

162

162