よむ、つかう、まなぶ。

社会保障 (12 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

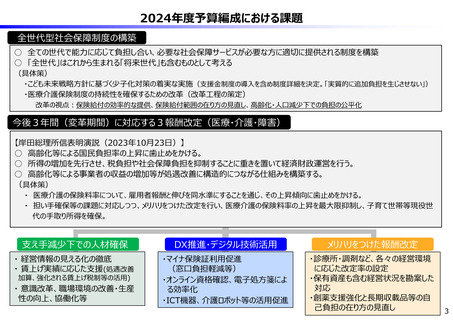

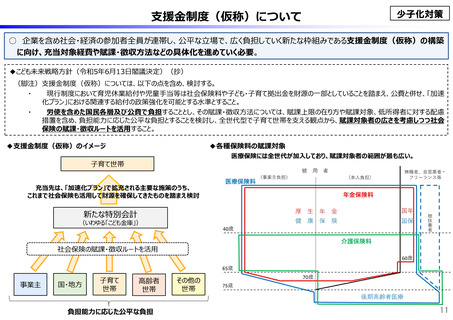

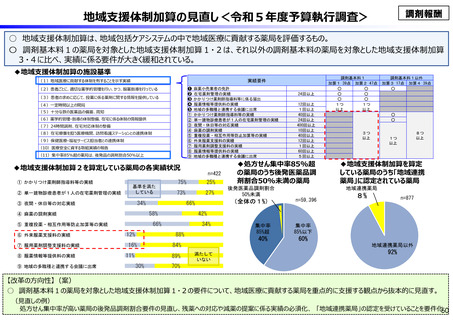

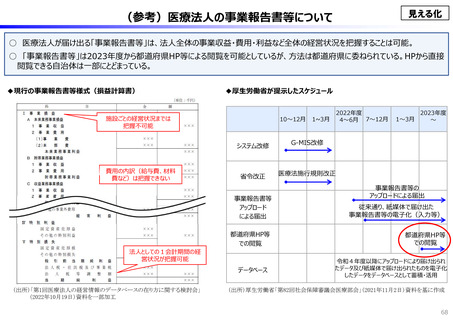

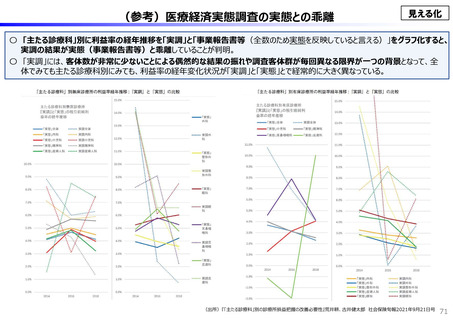

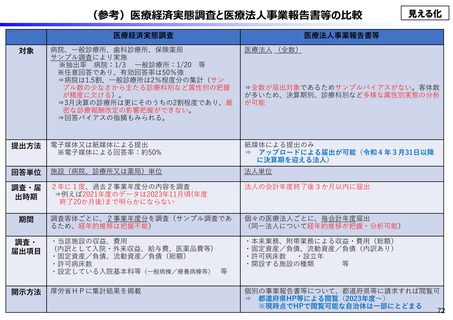

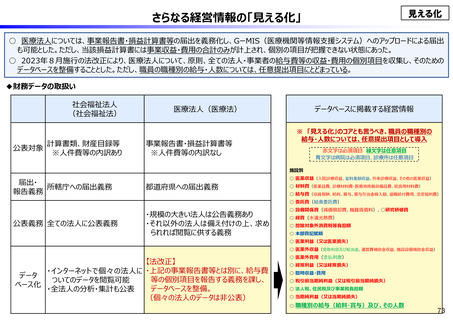

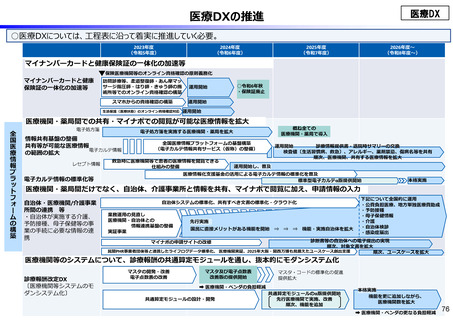

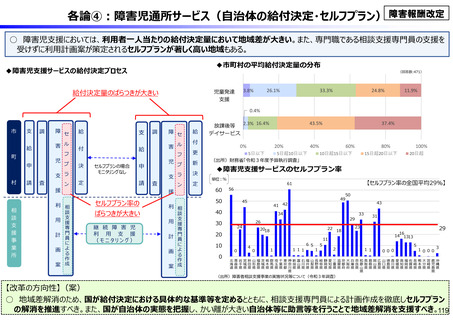

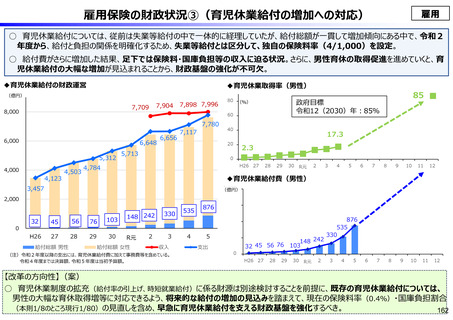

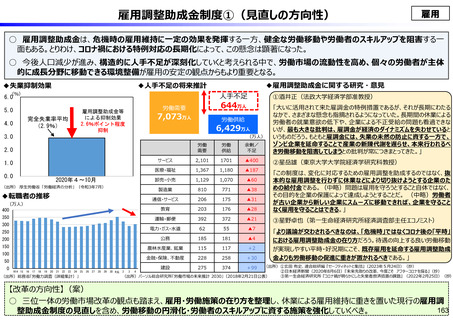

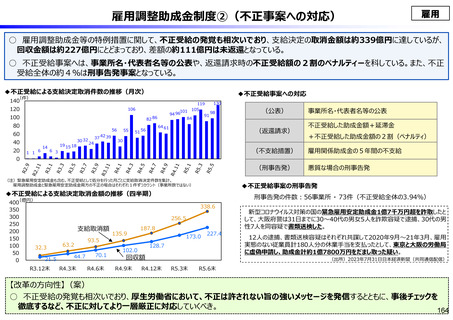

支援金制度(仮称)について

少子化対策

○ 企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組みである支援金制度(仮称)の構築

に向け、充当対象経費や賦課・徴収方法などの具体化を進めていく必要。

◆こども未来戦略方針(令和5年6月13日閣議決定)(抄)

(脚注)支援金制度(仮称)については、以下の点を含め、検討する。

現行制度において育児休業給付や児童手当等は社会保険料や子ども・子育て拠出金を財源の一部としていることを踏まえ、公費と併せ、「加速

・

化プラン」における関連する給付の政策強化を可能とする水準とすること。

・

労使を含めた国民各層及び公費で負担することとし、その賦課・徴収方法については、賦課上限の在り方や賦課対象、低所得者に対する配慮

措置を含め、負担能力に応じた公平な負担とすることを検討し、全世代型で子育て世帯を支える観点から、賦課対象者の広さを考慮しつつ社会

保険の賦課・徴収ルートを活用すること。

◆支援金制度(仮称)のイメージ

◆各種保険料の賦課対象

医療保険には全世代が加入しており、賦課対象者の範囲が最も広い。

子育て世帯

充当先は、「加速化プラン」で拡充される主要な施策のうち、

これまで社会保険も活用して財源を確保してきたものを踏まえ検討

新たな特別会計

(いわゆる「こども金庫」)

社会保険の賦課・徴収ルートを活用

事業主

国・地方

子育て

世帯

高齢者

世帯

負担能力に応じた公平な負担

その他の

世帯

11

少子化対策

○ 企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組みである支援金制度(仮称)の構築

に向け、充当対象経費や賦課・徴収方法などの具体化を進めていく必要。

◆こども未来戦略方針(令和5年6月13日閣議決定)(抄)

(脚注)支援金制度(仮称)については、以下の点を含め、検討する。

現行制度において育児休業給付や児童手当等は社会保険料や子ども・子育て拠出金を財源の一部としていることを踏まえ、公費と併せ、「加速

・

化プラン」における関連する給付の政策強化を可能とする水準とすること。

・

労使を含めた国民各層及び公費で負担することとし、その賦課・徴収方法については、賦課上限の在り方や賦課対象、低所得者に対する配慮

措置を含め、負担能力に応じた公平な負担とすることを検討し、全世代型で子育て世帯を支える観点から、賦課対象者の広さを考慮しつつ社会

保険の賦課・徴収ルートを活用すること。

◆支援金制度(仮称)のイメージ

◆各種保険料の賦課対象

医療保険には全世代が加入しており、賦課対象者の範囲が最も広い。

子育て世帯

充当先は、「加速化プラン」で拡充される主要な施策のうち、

これまで社会保険も活用して財源を確保してきたものを踏まえ検討

新たな特別会計

(いわゆる「こども金庫」)

社会保険の賦課・徴収ルートを活用

事業主

国・地方

子育て

世帯

高齢者

世帯

負担能力に応じた公平な負担

その他の

世帯

11