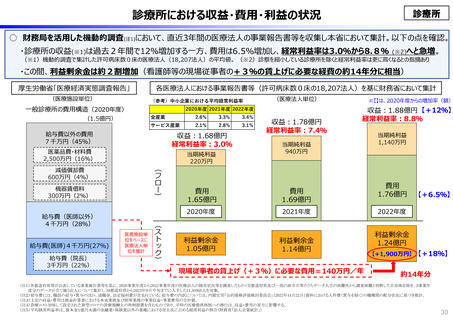

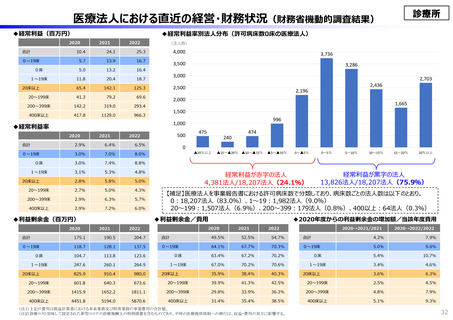

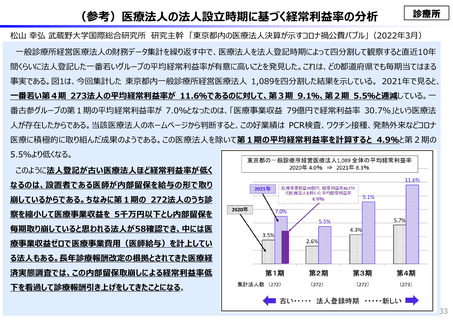

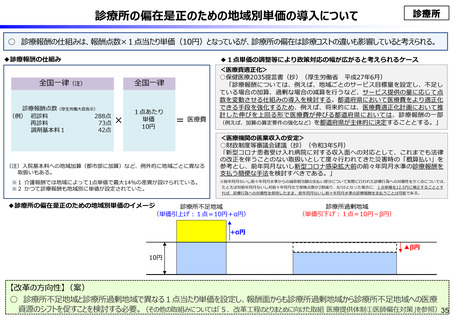

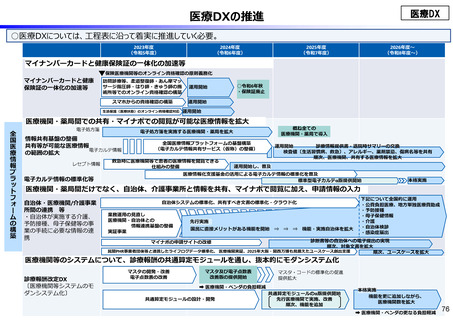

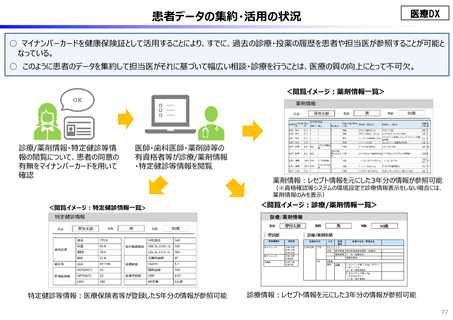

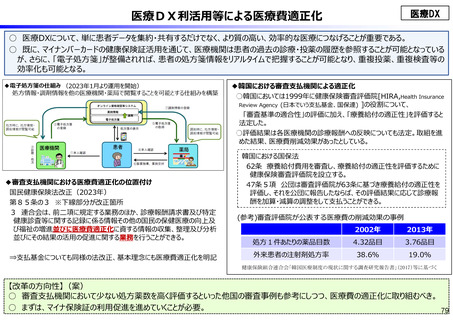

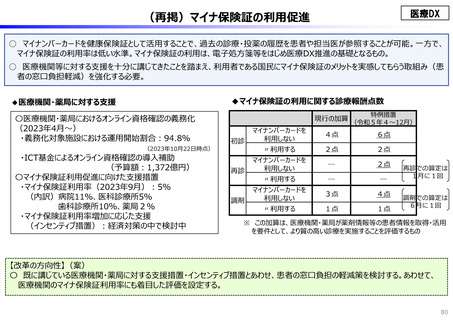

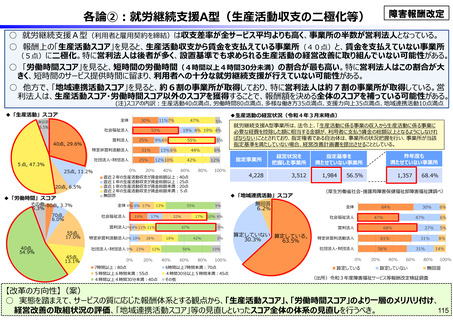

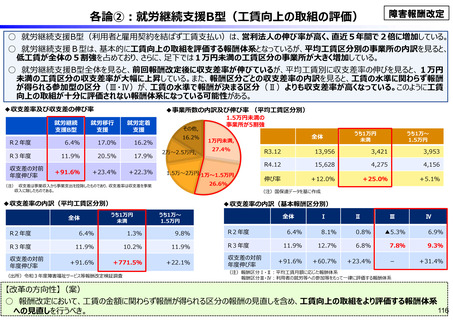

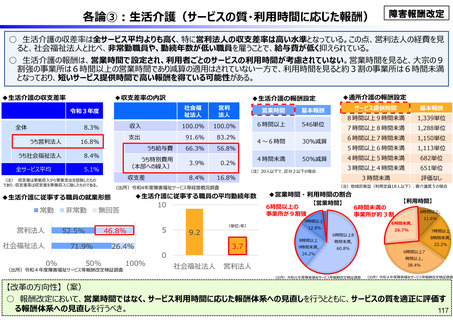

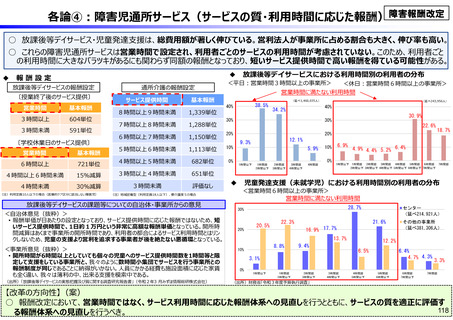

よむ、つかう、まなぶ。

社会保障 (37 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20231101zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/1)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

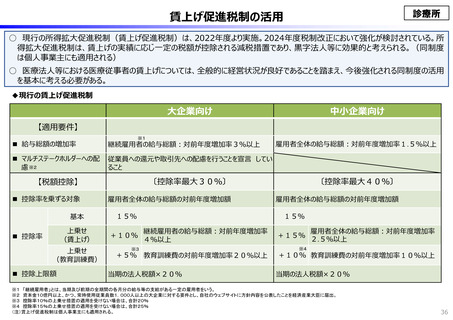

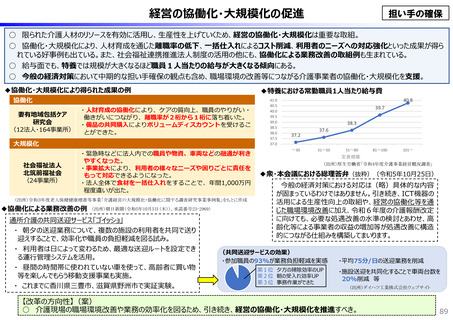

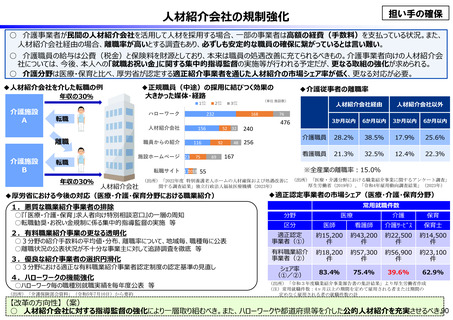

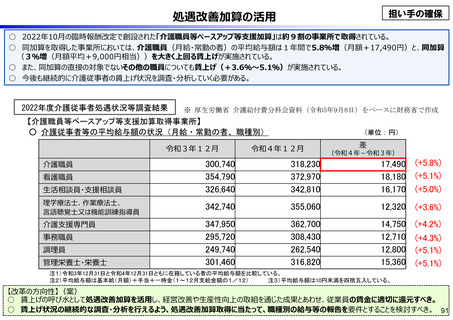

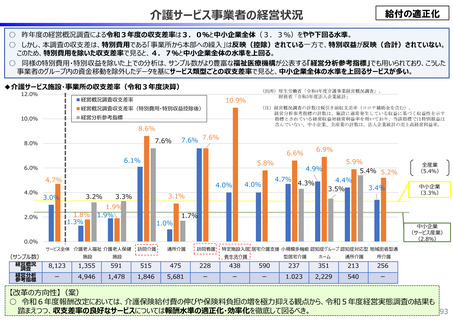

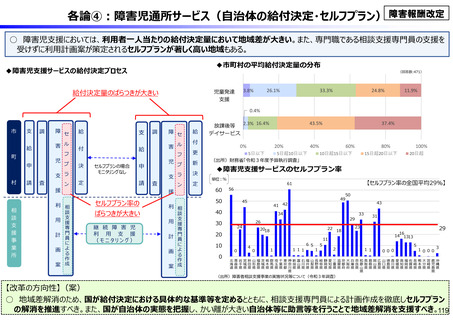

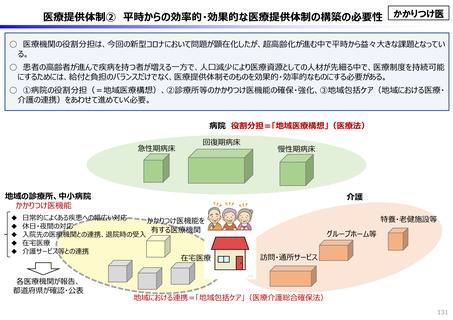

賃上げ促進税制の活用

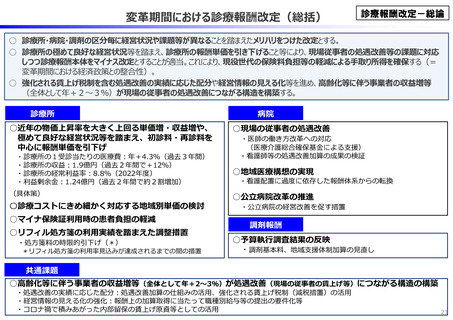

診療所

○ 現行の所得拡大促進税制(賃上げ促進税制)は、2022年度より実施。2024年度税制改正において強化が検討されている。所

得拡大促進税制は、賃上げの実績に応じ一定の税額が控除される減税措置であり、黒字法人等に効果的と考えられる。(同制度

は個人事業主にも適用される)

○ 医療法人等における医療従事者の賃上げについては、全般的に経営状況が良好であることを踏まえ、今後強化される同制度の活用

を基本に考える必要がある。

◆現行の賃上げ促進税制

大企業向け

中小企業向け

【適用要件】

※1

■ 給与総額の増加率

継続雇用者の給与総額:対前年度増加率3%以上

■ マルチステークホルダーへの配

慮 ※2

従業員への還元や取引先への配慮を行うことを宣言 してい

ること

【税額控除】

〔控除率最大30%〕

■ 控除率を乗ずる対象

雇用者全体の給与総額の対前年度増加額

■ 控除率

基本

15%

上乗せ

(賃上げ)

+10%

上乗せ

(教育訓練費)

■ 控除上限額

雇用者全体の給与総額:対前年度増加率1.5%以上

〔控除率最大40%〕

雇用者全体の給与総額の対前年度増加額

15%

継続雇用者の給与総額:対前年度増加率

4%以上

※3

+5% 教育訓練費の対前年度増加率20%以上

当期の法人税額×20%

+15%

雇用者全体の給与総額:対前年度増加率

2.5%以上

※4

+10% 教育訓練費の対前年度増加率10%以上

当期の法人税額×20%

※1 「継続雇用者」とは、当期及び前期の全期間の各月分の給与等の支給がある一定の雇用者をいう。

※2 資本金10億円以上、かつ、常時使用従業員数1,000人以上の大企業に対する要件とし、自社のウェブサイトに方針内容を公表したことを経済産業大臣に届出。

※3 控除率10%の上乗せ措置の適用を受けない場合は、合計20%

※4 控除率15%の上乗せ措置の適用を受けない場合は、合計25%

(注)賃上げ促進税制は個人事業主にも適用される。

36

診療所

○ 現行の所得拡大促進税制(賃上げ促進税制)は、2022年度より実施。2024年度税制改正において強化が検討されている。所

得拡大促進税制は、賃上げの実績に応じ一定の税額が控除される減税措置であり、黒字法人等に効果的と考えられる。(同制度

は個人事業主にも適用される)

○ 医療法人等における医療従事者の賃上げについては、全般的に経営状況が良好であることを踏まえ、今後強化される同制度の活用

を基本に考える必要がある。

◆現行の賃上げ促進税制

大企業向け

中小企業向け

【適用要件】

※1

■ 給与総額の増加率

継続雇用者の給与総額:対前年度増加率3%以上

■ マルチステークホルダーへの配

慮 ※2

従業員への還元や取引先への配慮を行うことを宣言 してい

ること

【税額控除】

〔控除率最大30%〕

■ 控除率を乗ずる対象

雇用者全体の給与総額の対前年度増加額

■ 控除率

基本

15%

上乗せ

(賃上げ)

+10%

上乗せ

(教育訓練費)

■ 控除上限額

雇用者全体の給与総額:対前年度増加率1.5%以上

〔控除率最大40%〕

雇用者全体の給与総額の対前年度増加額

15%

継続雇用者の給与総額:対前年度増加率

4%以上

※3

+5% 教育訓練費の対前年度増加率20%以上

当期の法人税額×20%

+15%

雇用者全体の給与総額:対前年度増加率

2.5%以上

※4

+10% 教育訓練費の対前年度増加率10%以上

当期の法人税額×20%

※1 「継続雇用者」とは、当期及び前期の全期間の各月分の給与等の支給がある一定の雇用者をいう。

※2 資本金10億円以上、かつ、常時使用従業員数1,000人以上の大企業に対する要件とし、自社のウェブサイトに方針内容を公表したことを経済産業大臣に届出。

※3 控除率10%の上乗せ措置の適用を受けない場合は、合計20%

※4 控除率15%の上乗せ措置の適用を受けない場合は、合計25%

(注)賃上げ促進税制は個人事業主にも適用される。

36