よむ、つかう、まなぶ。

予算執行調査資料 総括調査票(令和5年6月公表分) (19 ページ)

出典

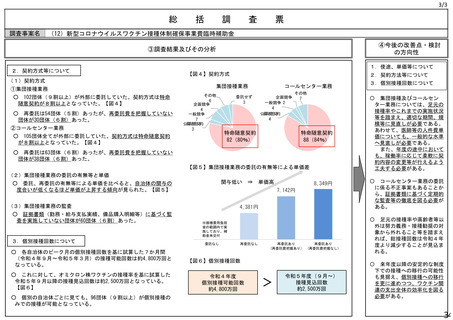

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2023/sy0506/0506d.html |

| 出典情報 | 予算執行調査資料 総括調査票(令和5年6月公表分)(6/30)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

3/3

総

調査事案名

括

調

査

票

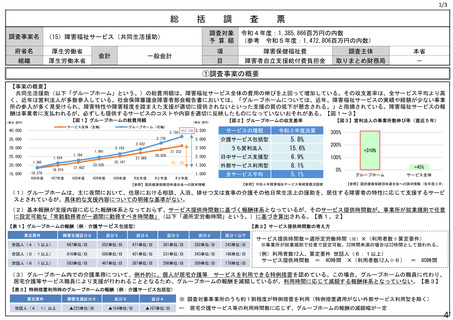

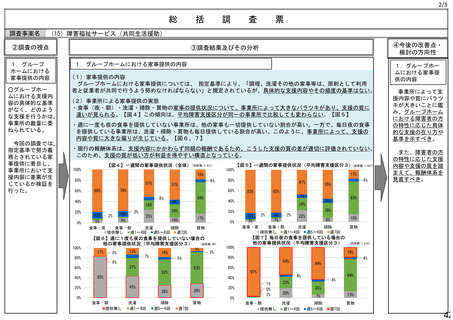

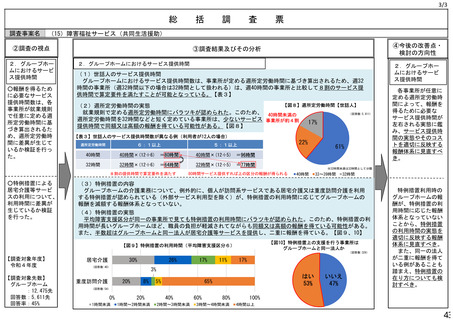

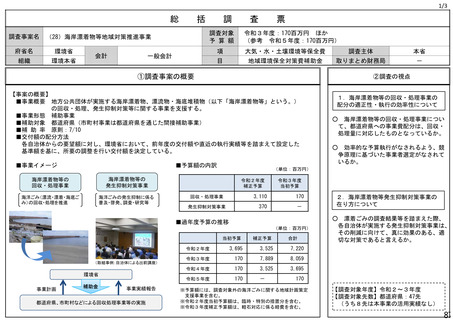

(6)在外公館の運営

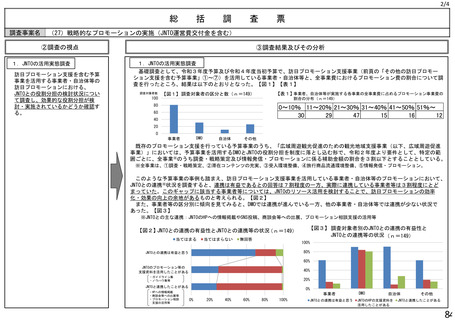

②調査の視点

2.在外公館における会計・

経理事務の合理化

在外公館における会計・経理

事務に関し、事務負担の軽減、

業務の合理化に向けた課題につ

いて、外務省本省関係課及び複

数の在外公館の担当者からヒア

リングを行った。

【調査対象年度】

平成30年度~令和4年度

④今後の改善点・検討の方向性

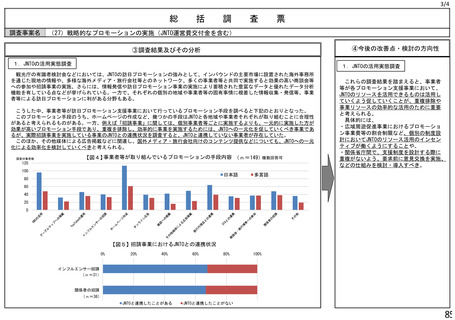

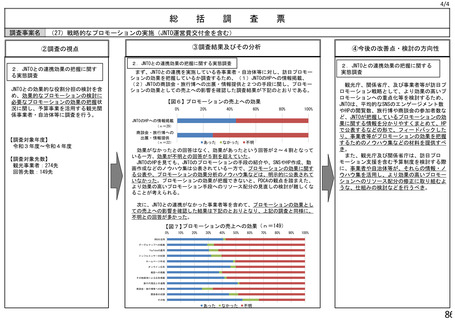

③調査結果及びその分析

2.在外公館における会計・経理事務の合理化

2.在外公館における会計・経理事務

の合理化

(1)ヒアリングによる意見

外務省本省関係課及び複数の在外公館からのヒアリングでは、会計・経理事務に関す

る事務負担として、以下のようなものが挙げられた。

・国内での会計業務と異なり、国ごとに異なる通貨・言語や商慣習、税制等に対応する事務負担

が大きいほか、契約や資金決済の信頼性にも課題。

・公館ごとの会計責任の明確化が強く意識されており、例えば、経費りん請などの本省との会計

手続は、差戻し等のやりとりも含め、従来から全て公電の発電により行っている。

・会計証拠書類の原本を、四半期に一度、全て梱包して本省に送付する事務の負担が大きくなっ

ている。

(2)会計関係の公電発出・調整に係る事務

【調査対象先数】

外務省本省:1先

在外公館等:22先

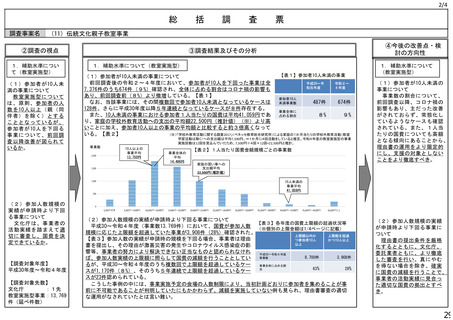

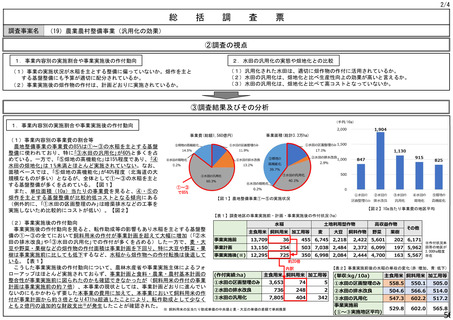

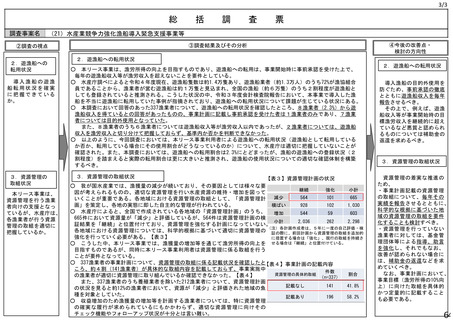

7在外公館(注)においてサンプル調査を行ったところ、外務省本省宛電報数の総発電

数のうち、多くの割合(2割から3割程度)を、会計等業務に係る電報が占めていた

【表】。また、公電手続きを要する理由については、国際通信手段が公電に限られた時

代から慣習となっているものの、現代の通信環境を前提とすると合理的な理由は確認さ

れなかった。

【表】会計等業務に係る電報が本省宛電報数の総発電数に占める割合

公館A

公館B

公館C

公館D

公館E

公館F

公館G

(アジア)

(大洋州)

(北米)

(中南米)

(欧州)

(中東)

(アフリカ)

19%

17%

17%

28%

21%

20%

29%

在外公館における、効率的・効果的な

業務執行、予算執行に向けて、会計・経

理事務の事務負担の軽減や業務の不断の

合理化を図っていくべき。

特に、在外公館における会計関係の本

省との手続きについては、すべからく公

電手続きを要する現在の運用には、現代

において合理的な理由を確認できず、事

務の省力化を検討すべきではないか。

また、在外公館から本省に対し証拠書

類等(計算証明書類)の原本を郵送する

運用については、事務コスト、送料コス

トを減らす観点から、電子的な提出を可

能とすべく見直しの余地がないか、 関

係機関との協議を含め検討を行うべきで

はないか。

(注)世界各7地域における平均的定員規模の在外公館

(3)会計証拠書類の提出

・ 四半期に一度の会計証拠書類の原本提出は、外務省本省から会計検査院への計算書

及び証拠書類提出(「会計検査院法」第24条)に必要とされているもの。

(参考)以上に係る送料コストは、年間約3千万円程度と試算される。

(約3千円/kg × 10kg × 4回/年 × 約250拠点、一定の仮定のもと試算)

・ しかし、原本による提出が原則とされる証拠書類を含む、計算証明書類について

は、「計算証明の電子化に関する基準(平成29年3月30日検査官会議決定)」(注)に

おいて、クラウドサーバを活用した電子的な方法による提出手法も規定されている。

(注)各府省庁の本省では、一般的に、同基準に規定されている「会計業務電子決裁基盤・証拠

書類管理システム」(ELGA)を利用し、電子的な提出を行っている。

17

総

調査事案名

括

調

査

票

(6)在外公館の運営

②調査の視点

2.在外公館における会計・

経理事務の合理化

在外公館における会計・経理

事務に関し、事務負担の軽減、

業務の合理化に向けた課題につ

いて、外務省本省関係課及び複

数の在外公館の担当者からヒア

リングを行った。

【調査対象年度】

平成30年度~令和4年度

④今後の改善点・検討の方向性

③調査結果及びその分析

2.在外公館における会計・経理事務の合理化

2.在外公館における会計・経理事務

の合理化

(1)ヒアリングによる意見

外務省本省関係課及び複数の在外公館からのヒアリングでは、会計・経理事務に関す

る事務負担として、以下のようなものが挙げられた。

・国内での会計業務と異なり、国ごとに異なる通貨・言語や商慣習、税制等に対応する事務負担

が大きいほか、契約や資金決済の信頼性にも課題。

・公館ごとの会計責任の明確化が強く意識されており、例えば、経費りん請などの本省との会計

手続は、差戻し等のやりとりも含め、従来から全て公電の発電により行っている。

・会計証拠書類の原本を、四半期に一度、全て梱包して本省に送付する事務の負担が大きくなっ

ている。

(2)会計関係の公電発出・調整に係る事務

【調査対象先数】

外務省本省:1先

在外公館等:22先

7在外公館(注)においてサンプル調査を行ったところ、外務省本省宛電報数の総発電

数のうち、多くの割合(2割から3割程度)を、会計等業務に係る電報が占めていた

【表】。また、公電手続きを要する理由については、国際通信手段が公電に限られた時

代から慣習となっているものの、現代の通信環境を前提とすると合理的な理由は確認さ

れなかった。

【表】会計等業務に係る電報が本省宛電報数の総発電数に占める割合

公館A

公館B

公館C

公館D

公館E

公館F

公館G

(アジア)

(大洋州)

(北米)

(中南米)

(欧州)

(中東)

(アフリカ)

19%

17%

17%

28%

21%

20%

29%

在外公館における、効率的・効果的な

業務執行、予算執行に向けて、会計・経

理事務の事務負担の軽減や業務の不断の

合理化を図っていくべき。

特に、在外公館における会計関係の本

省との手続きについては、すべからく公

電手続きを要する現在の運用には、現代

において合理的な理由を確認できず、事

務の省力化を検討すべきではないか。

また、在外公館から本省に対し証拠書

類等(計算証明書類)の原本を郵送する

運用については、事務コスト、送料コス

トを減らす観点から、電子的な提出を可

能とすべく見直しの余地がないか、 関

係機関との協議を含め検討を行うべきで

はないか。

(注)世界各7地域における平均的定員規模の在外公館

(3)会計証拠書類の提出

・ 四半期に一度の会計証拠書類の原本提出は、外務省本省から会計検査院への計算書

及び証拠書類提出(「会計検査院法」第24条)に必要とされているもの。

(参考)以上に係る送料コストは、年間約3千万円程度と試算される。

(約3千円/kg × 10kg × 4回/年 × 約250拠点、一定の仮定のもと試算)

・ しかし、原本による提出が原則とされる証拠書類を含む、計算証明書類について

は、「計算証明の電子化に関する基準(平成29年3月30日検査官会議決定)」(注)に

おいて、クラウドサーバを活用した電子的な方法による提出手法も規定されている。

(注)各府省庁の本省では、一般的に、同基準に規定されている「会計業務電子決裁基盤・証拠

書類管理システム」(ELGA)を利用し、電子的な提出を行っている。

17