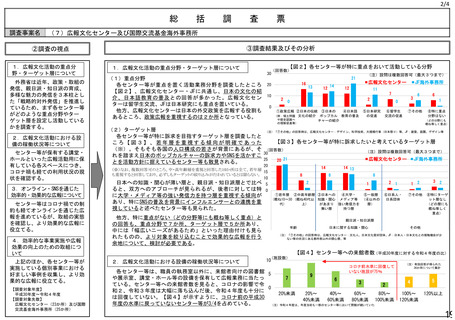

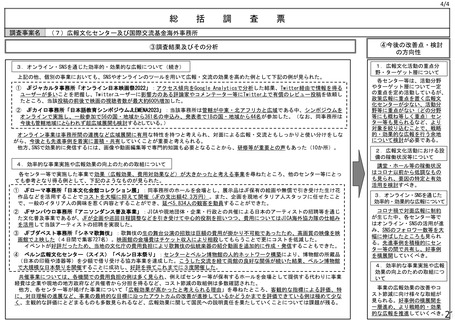

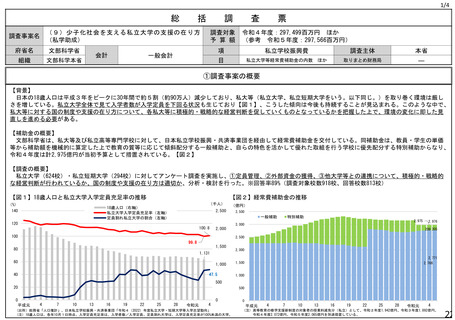

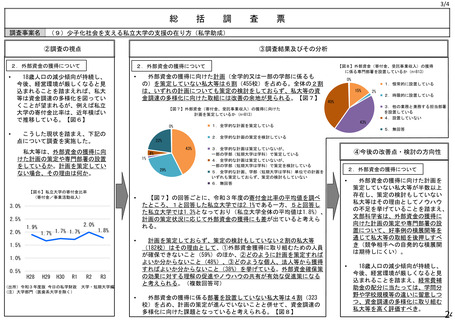

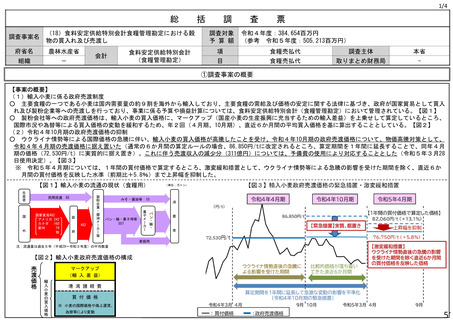

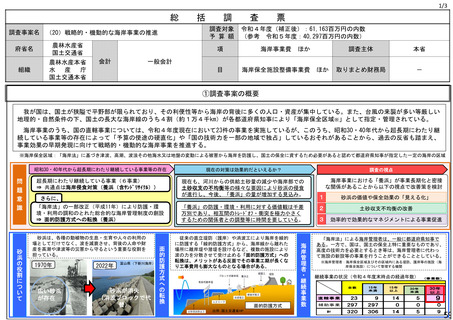

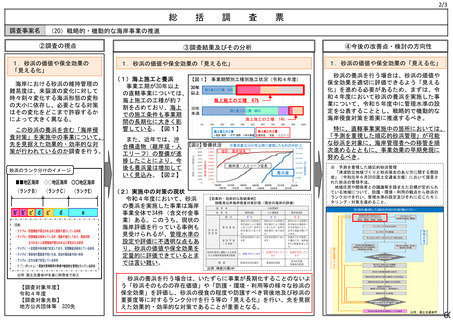

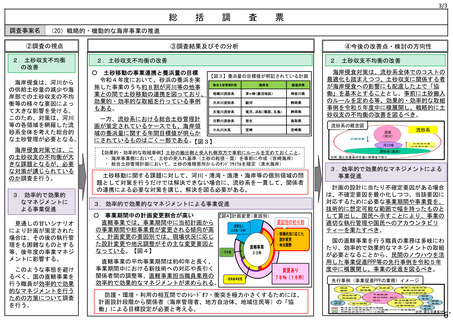

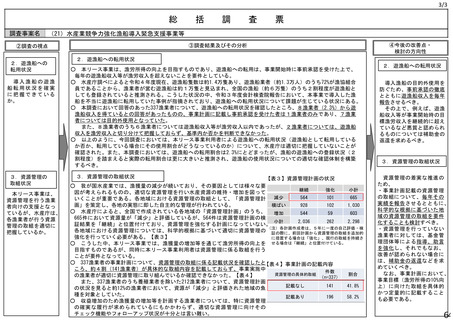

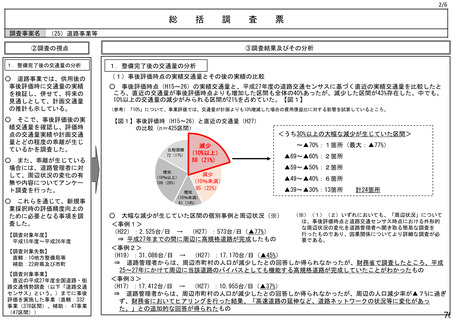

よむ、つかう、まなぶ。

予算執行調査資料 総括調査票(令和5年6月公表分) (48 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2023/sy0506/0506d.html |

| 出典情報 | 予算執行調査資料 総括調査票(令和5年6月公表分)(6/30)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

3/3

総

調査事案名

括

調

査

票

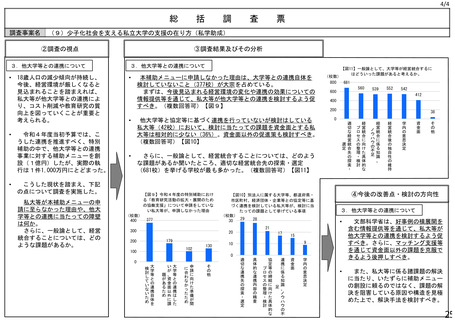

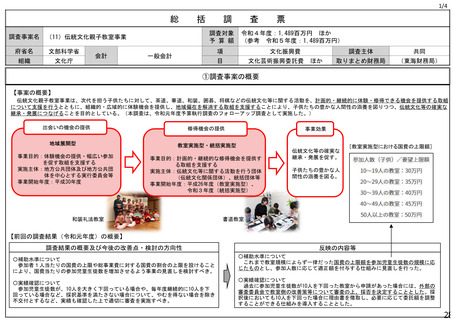

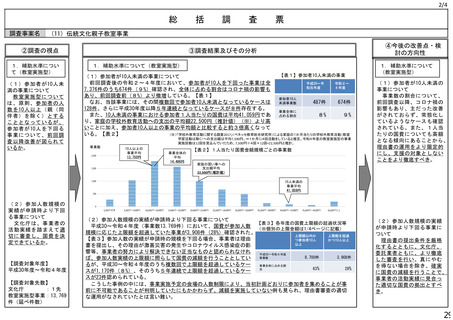

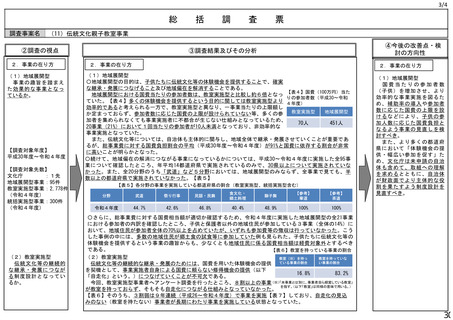

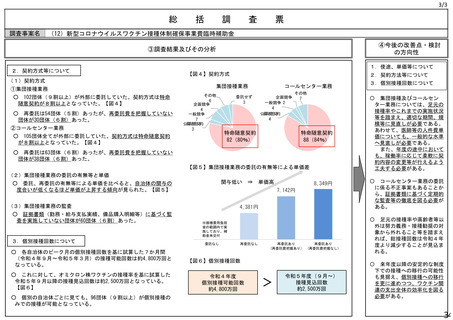

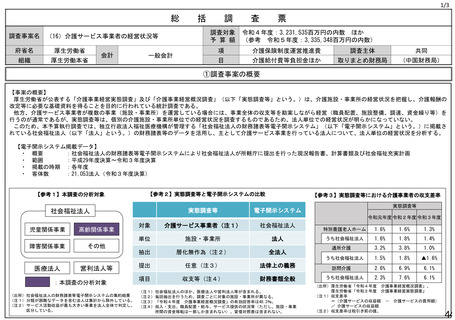

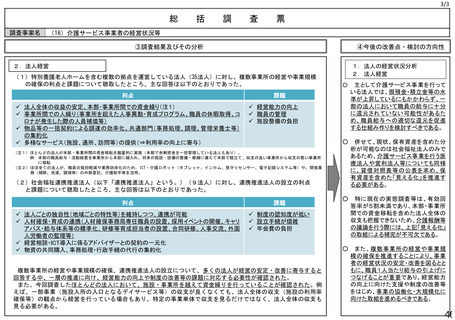

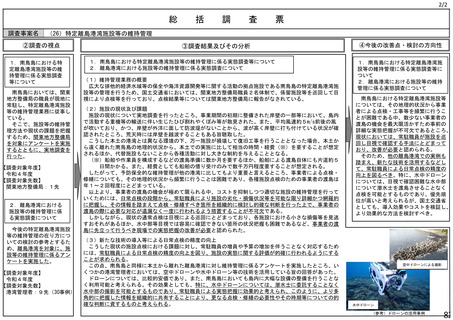

(16)介護サービス事業者の経営状況等

④今後の改善点・検討の方向性

③調査結果及びその分析

2.法人経営

(1)特別養護老人ホームを含む複数の拠点を運営している法人(35法人)に対し、複数事業所の経営や事業規模

の確保の利点と課題について聴取したところ、主な回答は以下のとおりであった。

利点

法人全体の収益の安定、本部・事業所間での資金繰り(注1)

事業所間での人繰り(事業所を超えた人事異動・育成プログラム、職員の休暇取得、コ

ロナが発生した際の人員補填等)

物品等の一括契約による調達の効率化、共通部門(事務処理、調理、管理栄養士等)

の集約化

多様なサービス(施設、通所、訪問等)の提供(⇒利用率の向上に寄与)

1.法人の経営状況分析

2.法人経営

○

主として介護サービス事業を行って

いる法人では、現預金・積立金等の水

準が上昇しているにもかかわらず、一

部の法人において職員の給与に十分

に還元されていない可能性があるた

め、職員給与への適切な還元を促進

する仕組み作りを検討すべきである。

○

併せて、現状、保有資産を含めた分

析が可能なのは社会福祉法人のみで

あるため、介護サービス事業を行う医

療法人や営利法人等についても同様

に、貸借対照表等の公表を求め、保

有資産を含めた「見える化」を推進す

る必要がある。

○

特に現在の実態調査等は、有効回

答率が5割未満であり、本部・事業所

間での資金移転を含めた法人全体の

収支も把握できないため、介護報酬等

の議論を行う際には、上記「見える化」

の取組による補完が不可欠である。

○

また、複数事業所の経営や事業規

模の確保を推進することにより、事業

者の経営状況の安定・改善を図るとと

もに、職員1人当たり給与の引上げに

つなげることが重要であり、経営能力

の向上に向けた支援や制度の改善等

をはじめ、事業の協働化・大規模化に

向けた取組を進めるべきである。

課題

経営能力の向上

職員の管理

施設整備の負担

(注1)ほとんどの法人が本部・事業所間の資金移転を裁量的に実施(本部で余剰資金を一括管理している法人もあり)。

例:本部の職員給与・活動経費を事業所から本部に繰入れ、将来の施設・設備の整備・修繕に備えて本部で積立て、収支の良い事業所から収支の悪い事業所

に移転

(注2)ほぼ全ての法人が、職員の負担軽減や業務効率化のため、ICT・介護ロボット(タブレット、インカム、見守りセンサー、電子記録システム等)や、間接業

務(掃除、洗濯、調理等)の外部委託、介護助手等を活用。

(2)社会福祉連携推進法人(以下「連携推進法人」という。)(9法人)に対し、連携推進法人の設立の利点

と課題について聴取したところ、主な回答は以下のとおりであった。

利点

課題

法人ごとの独自性(地域ごとの特性等)を維持しつつ、連携が可能

人材確保・育成の連携(人材確保事務局専任職員の設置、採用イベントの開催、キャリ

アパス・給与体系等の標準化、研修等育成担当者の設置、合同研修、人事交流、外国

人労働者の監理等)

経営相談・ICT導入に係るアドバイザーとの契約の一元化

物資の共同購入、事務処理・行政手続の代行の集約化

制度の認知度が低い

設立手続が煩雑

年会費の負担

複数事業所の経営や事業規模の確保、連携推進法人の設立について、多くの法人が経営の安定・改善に寄与すると

回答する中、一層の推進に向け、経営能力の向上や制度の改善等の課題に対応する必要性が確認された。

また、今回調査したほとんどの法人において、施設・事業所を越えて資金繰りを行っていることが確認された。例

えば、一部事業(施設入所の入口となるデイサービス等)の収支が良くなくても、法人全体の収支(施設の利用率

確保等)の観点から経営を行っている場合もあり、特定の事業単体で収支を見るだけではなく、法人全体の収支も

見る必要がある。

46

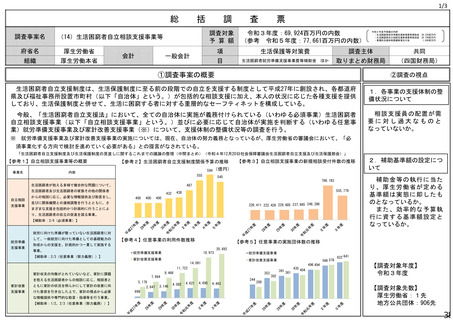

総

調査事案名

括

調

査

票

(16)介護サービス事業者の経営状況等

④今後の改善点・検討の方向性

③調査結果及びその分析

2.法人経営

(1)特別養護老人ホームを含む複数の拠点を運営している法人(35法人)に対し、複数事業所の経営や事業規模

の確保の利点と課題について聴取したところ、主な回答は以下のとおりであった。

利点

法人全体の収益の安定、本部・事業所間での資金繰り(注1)

事業所間での人繰り(事業所を超えた人事異動・育成プログラム、職員の休暇取得、コ

ロナが発生した際の人員補填等)

物品等の一括契約による調達の効率化、共通部門(事務処理、調理、管理栄養士等)

の集約化

多様なサービス(施設、通所、訪問等)の提供(⇒利用率の向上に寄与)

1.法人の経営状況分析

2.法人経営

○

主として介護サービス事業を行って

いる法人では、現預金・積立金等の水

準が上昇しているにもかかわらず、一

部の法人において職員の給与に十分

に還元されていない可能性があるた

め、職員給与への適切な還元を促進

する仕組み作りを検討すべきである。

○

併せて、現状、保有資産を含めた分

析が可能なのは社会福祉法人のみで

あるため、介護サービス事業を行う医

療法人や営利法人等についても同様

に、貸借対照表等の公表を求め、保

有資産を含めた「見える化」を推進す

る必要がある。

○

特に現在の実態調査等は、有効回

答率が5割未満であり、本部・事業所

間での資金移転を含めた法人全体の

収支も把握できないため、介護報酬等

の議論を行う際には、上記「見える化」

の取組による補完が不可欠である。

○

また、複数事業所の経営や事業規

模の確保を推進することにより、事業

者の経営状況の安定・改善を図るとと

もに、職員1人当たり給与の引上げに

つなげることが重要であり、経営能力

の向上に向けた支援や制度の改善等

をはじめ、事業の協働化・大規模化に

向けた取組を進めるべきである。

課題

経営能力の向上

職員の管理

施設整備の負担

(注1)ほとんどの法人が本部・事業所間の資金移転を裁量的に実施(本部で余剰資金を一括管理している法人もあり)。

例:本部の職員給与・活動経費を事業所から本部に繰入れ、将来の施設・設備の整備・修繕に備えて本部で積立て、収支の良い事業所から収支の悪い事業所

に移転

(注2)ほぼ全ての法人が、職員の負担軽減や業務効率化のため、ICT・介護ロボット(タブレット、インカム、見守りセンサー、電子記録システム等)や、間接業

務(掃除、洗濯、調理等)の外部委託、介護助手等を活用。

(2)社会福祉連携推進法人(以下「連携推進法人」という。)(9法人)に対し、連携推進法人の設立の利点

と課題について聴取したところ、主な回答は以下のとおりであった。

利点

課題

法人ごとの独自性(地域ごとの特性等)を維持しつつ、連携が可能

人材確保・育成の連携(人材確保事務局専任職員の設置、採用イベントの開催、キャリ

アパス・給与体系等の標準化、研修等育成担当者の設置、合同研修、人事交流、外国

人労働者の監理等)

経営相談・ICT導入に係るアドバイザーとの契約の一元化

物資の共同購入、事務処理・行政手続の代行の集約化

制度の認知度が低い

設立手続が煩雑

年会費の負担

複数事業所の経営や事業規模の確保、連携推進法人の設立について、多くの法人が経営の安定・改善に寄与すると

回答する中、一層の推進に向け、経営能力の向上や制度の改善等の課題に対応する必要性が確認された。

また、今回調査したほとんどの法人において、施設・事業所を越えて資金繰りを行っていることが確認された。例

えば、一部事業(施設入所の入口となるデイサービス等)の収支が良くなくても、法人全体の収支(施設の利用率

確保等)の観点から経営を行っている場合もあり、特定の事業単体で収支を見るだけではなく、法人全体の収支も

見る必要がある。

46