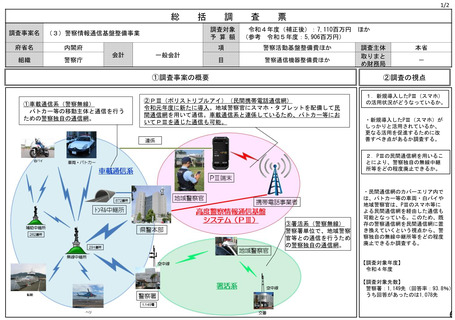

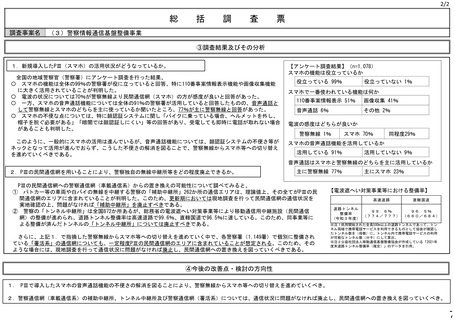

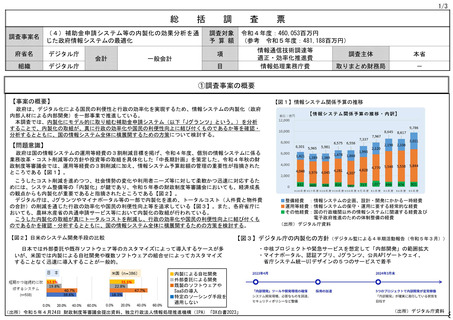

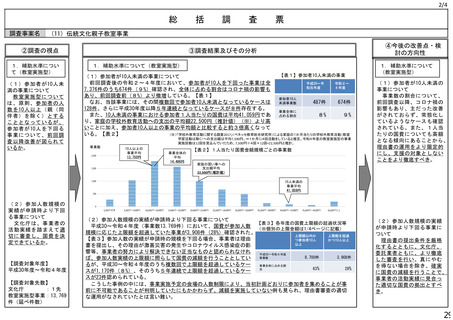

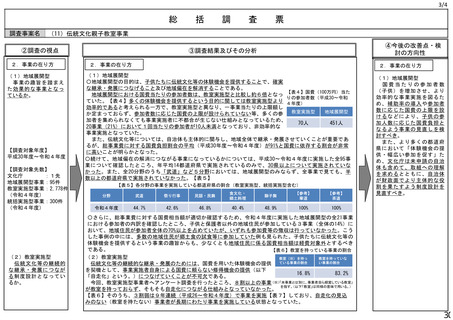

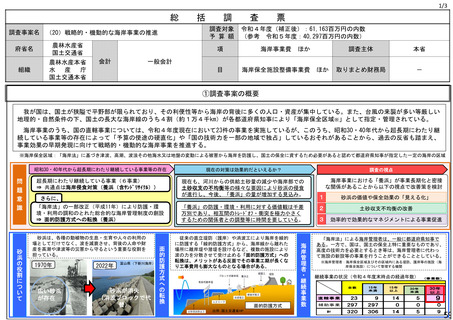

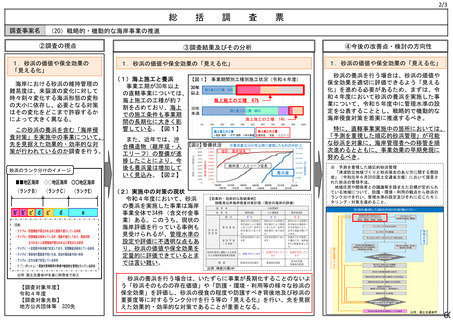

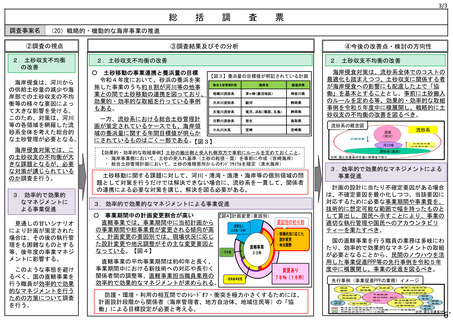

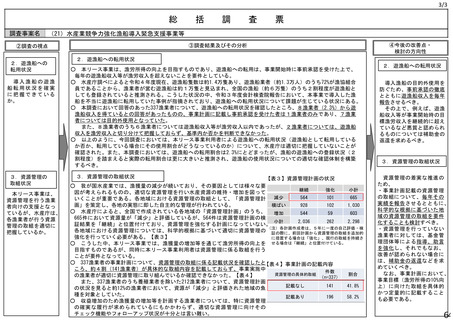

よむ、つかう、まなぶ。

予算執行調査資料 総括調査票(令和5年6月公表分) (47 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2023/sy0506/0506d.html |

| 出典情報 | 予算執行調査資料 総括調査票(令和5年6月公表分)(6/30)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2/3

総

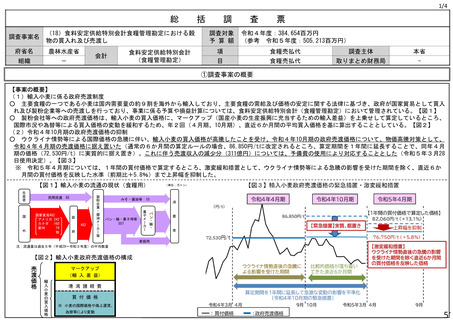

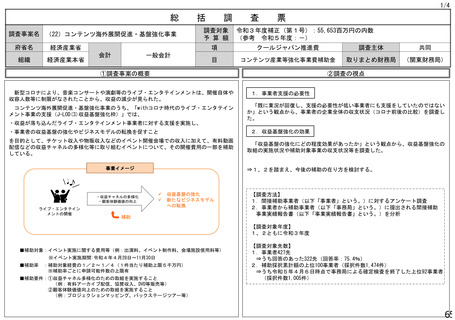

調査事案名

括

調

査

票

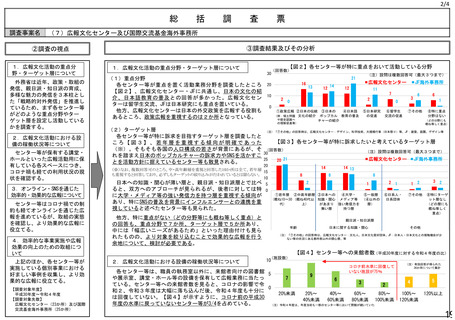

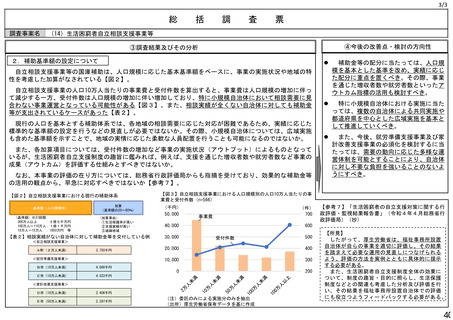

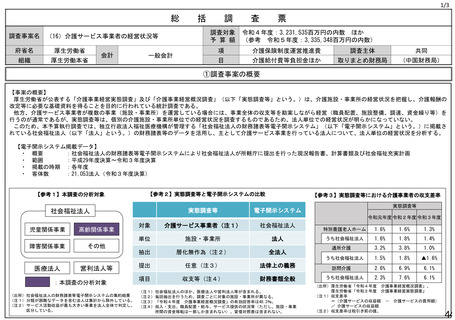

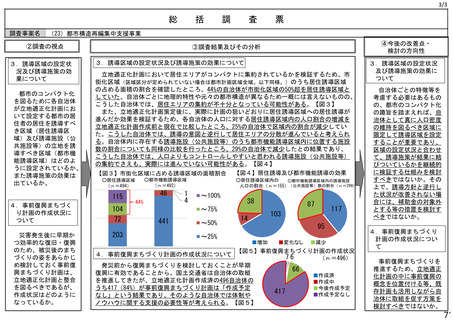

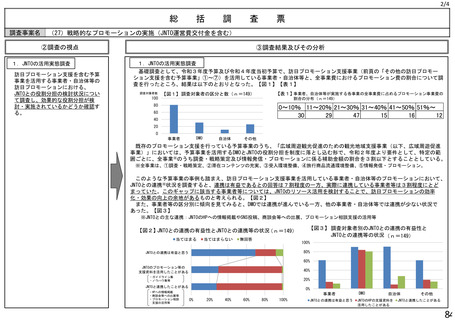

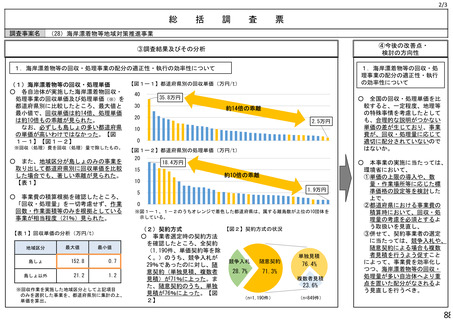

(16)介護サービス事業者の経営状況等

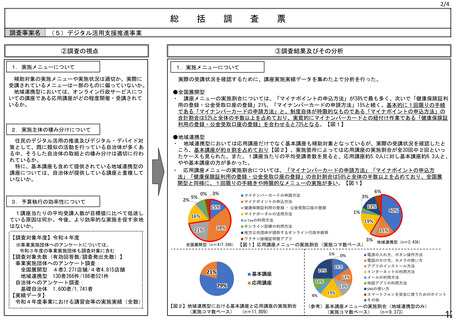

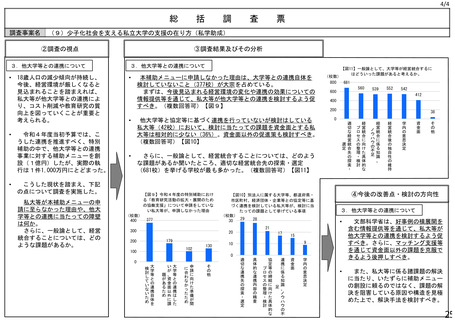

②調査の視点

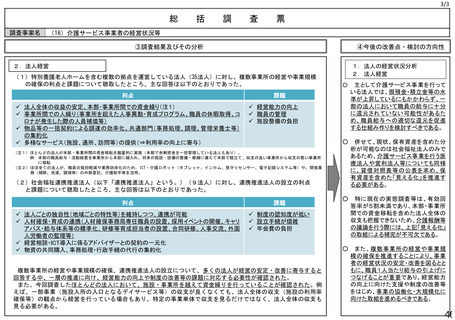

1.法人の経営状況分析

③調査結果及びその分析

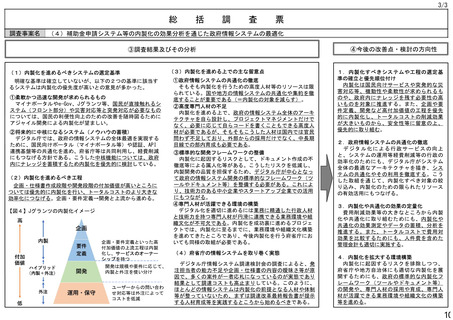

1.法人の経営状況分析

【図1】1法人当たりの現預金・積立金等の推移

費用に対する

現預金・積立金等の割合

(現預金・積立金等:百万円)

主として介護サービス事業を行っ

ている法人(注)について、運営する

拠点数や事業規模(収益額)と経営

状況との関係性を、電子開示システ

ムに掲載されている財務諸表データ

を基に分析する。

(注)今回の調査において対象とするのは、高

齢関係事業のサービス活動収益が全体の

50%以上の法人。

【調査対象年度】令和元年度~令和3年度

【調査対象先数】令和元年度:6,597先

令和2年度:6,601先

令和3年度:6,618先

2.法人経営

財務局等の現地調査を通じて、複

数の拠点を運営する法人の経営や社

会福祉連携推進法人(注)の現状な

どの分析を行う。

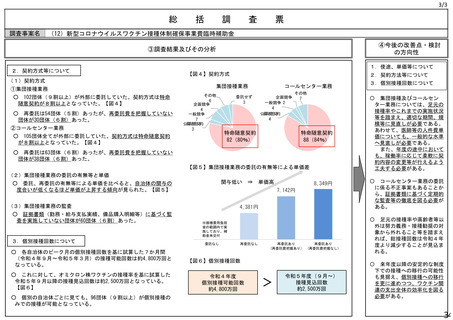

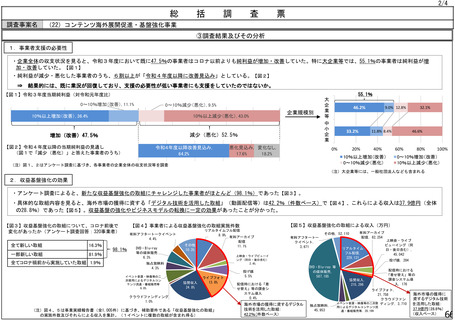

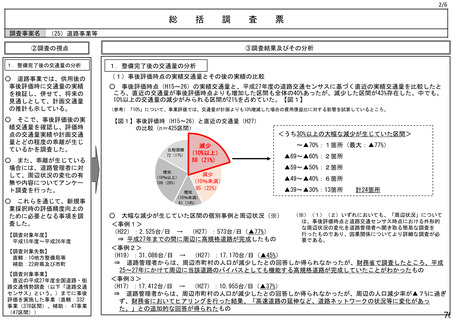

1法人当たりの現預金・積立金等(注)の金額や水

準を確認したところ、過去3年間で現預金・積立金等

の金額は増加し、年間費用に対する現預金・積立金等

の割合も上昇した【図1】。新型コロナの感染拡大や

人件費の上昇等の影響がある中でも、一定水準の現預

金・積立金等を保有している。

(注)一般的に流動性が高いと考えられる資産である現預金、積立金、有価証券・投

資有価証券の合計額。

450

54.5%

440

54.0%

430

53.5%

420

53.0%

410

52.5%

400

390

52.0%

令和元年度

令和2年度

現預金・積立金等の平均値

令和3年度

費用に対する現預金・積立金等の割合

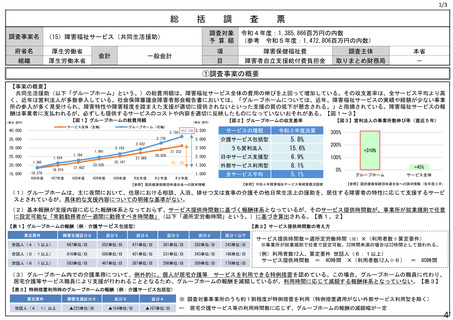

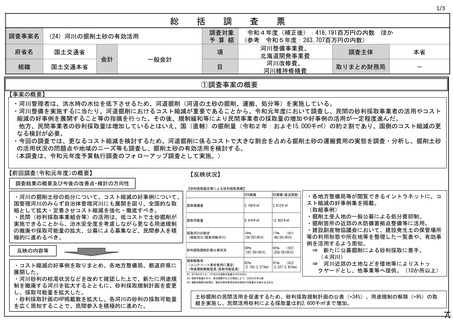

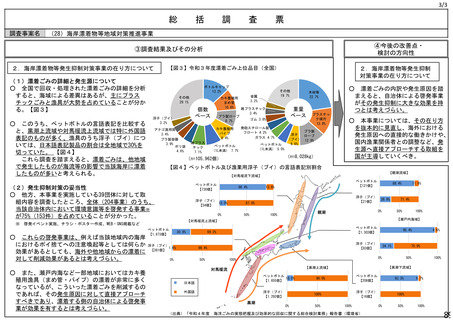

【図2】現預金・積立金等の水準と1人当たり給与の関係

(1人当たり給与:万円)

435

433

431

429

431

430

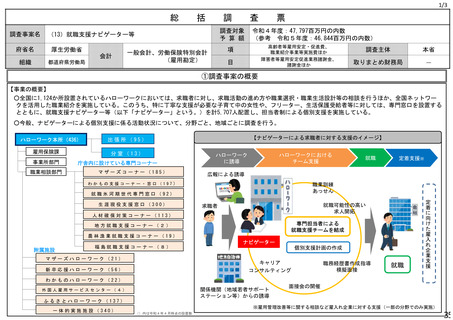

現預金・積立金等の水準(年間費用に対する現預金

425

420

・積立金等の割合)と職員1人当たり給与(注)の関

411

415

係を確認したところ、年間費用の3~6月分の現預金

410

・積立金等を保有している法人で職員1人当たり給与

405

400

が最大となっている。他方、3~6月分以降は、現預

3月分未満

3-6月分

6-9月分

9-12月分

12月分以上 現預金・積立金等の

(2077法人)

(1743法人)

(1050法人)

(701法人)

(1047法人) 年間費用に対する割合

金・積立金等の水準が高くなっても職員1人当たり給

与はほぼ横ばいとなっている。このため、一部の法人

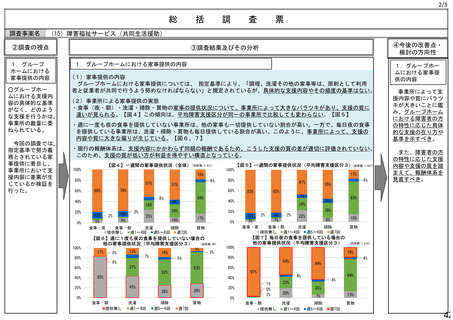

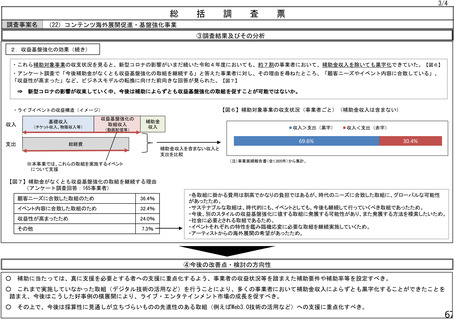

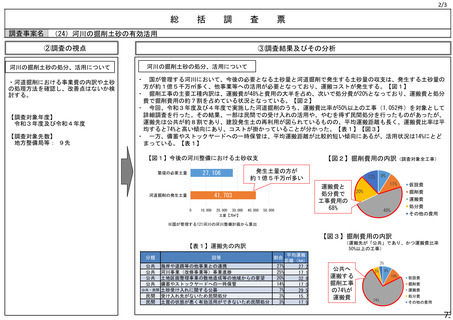

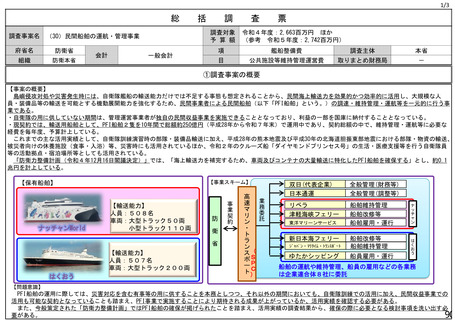

【図3】拠点数別の1人当たり給与及びサービス活動増減差額率

において、現預金・積立金等が積み上がっているにも

(サービス活動増減差額率)

かかわらず、職員の給与に還元されていない可能性が

(1人当たり給与:万円)

430

2.0%

ある【図2】。

425

1.5%

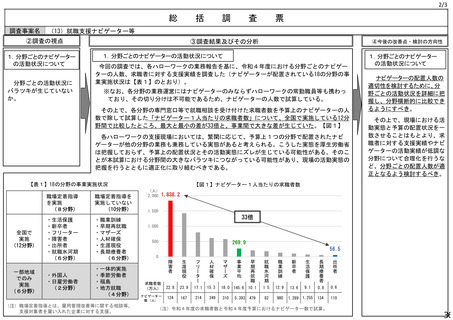

(注)法人全体の給与費を、法人全体の常勤換算職員数で割った値。

420

1.0%

415

0.5%

410

0.0%

405

(注)社会福祉連携推進法人

○ 福祉サービス事業者間の連携方策の新たな選

択肢として創設(令和4年4月施行)。

○ 2以上の社会福祉法人等が社員として参画し、

地域福祉の充実、災害対応力の強化、福祉サー

ビス事業に係る経営の効率化、人材の確保・育

成等を推進。

【調査対象年度】令和元年度~令和4年度

【調査対象先数】令和元年度~令和3年度:35先

令和4年度:44先

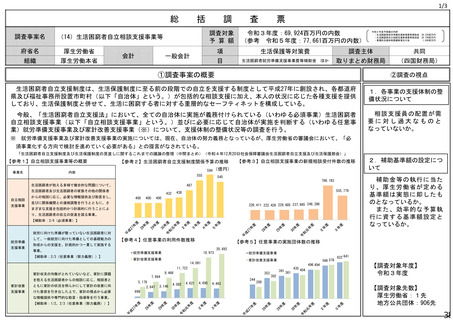

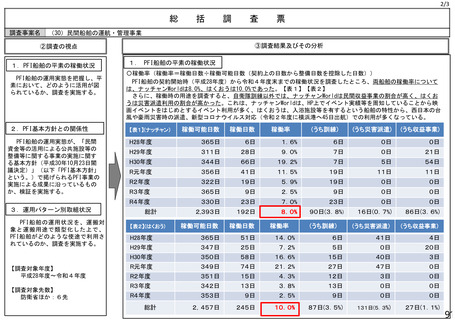

法人単位の経営状況として、拠点数や事業規模(収

益額)と職員1人当たり給与やサービス活動増減差額

率(注)の関係を確認したところ、拠点数・経営規模

が大きくなるほど、職員1人当たり給与やサービス活

動増減差額率が上昇する傾向にある【図3、図4】。

-0.5%

1拠点

(1663法人)

2拠点

(1078法人)

1人当たり給与

3拠点

(981法人)

4拠点以上

(2896法人)

サービス活動増減差額率

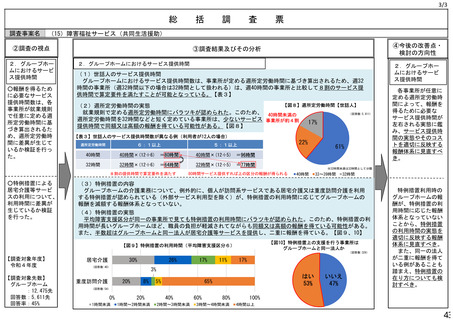

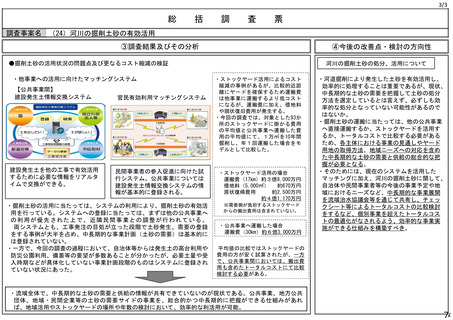

【図4】事業規模別の1人当たり給与及びサービス活動増減差額率

(サービス活動増減差額率)

(1人当たり給与:万円)

450

3.0%

440

2.0%

430

(注)社会福祉法人の財務諸表等電子開示システムの分析の際に用いている

サービス活動収益に対するサービス活動増減差額(サービス活動収益

からサービス活動費用を差し引いた額)の割合の値。

420

1.0%

410

0.0%

400

-1.0%

390

380

-2.0%

5億円未満

(2949法人)

5億円以上10億円未満

(2143法人)

1人当たり給与

10億円以上20億円未満

(1070法人)

20億円以上

(456法人)

サービス活動増減差額率

45

総

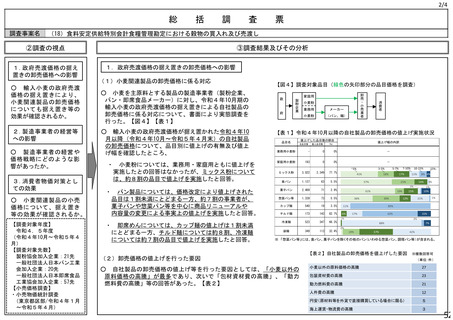

調査事案名

括

調

査

票

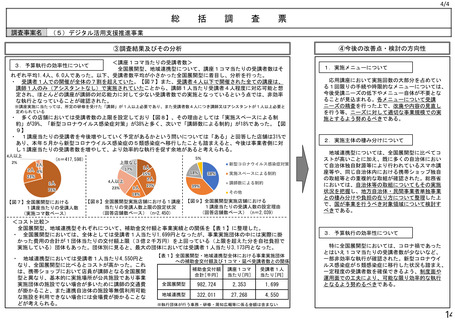

(16)介護サービス事業者の経営状況等

②調査の視点

1.法人の経営状況分析

③調査結果及びその分析

1.法人の経営状況分析

【図1】1法人当たりの現預金・積立金等の推移

費用に対する

現預金・積立金等の割合

(現預金・積立金等:百万円)

主として介護サービス事業を行っ

ている法人(注)について、運営する

拠点数や事業規模(収益額)と経営

状況との関係性を、電子開示システ

ムに掲載されている財務諸表データ

を基に分析する。

(注)今回の調査において対象とするのは、高

齢関係事業のサービス活動収益が全体の

50%以上の法人。

【調査対象年度】令和元年度~令和3年度

【調査対象先数】令和元年度:6,597先

令和2年度:6,601先

令和3年度:6,618先

2.法人経営

財務局等の現地調査を通じて、複

数の拠点を運営する法人の経営や社

会福祉連携推進法人(注)の現状な

どの分析を行う。

1法人当たりの現預金・積立金等(注)の金額や水

準を確認したところ、過去3年間で現預金・積立金等

の金額は増加し、年間費用に対する現預金・積立金等

の割合も上昇した【図1】。新型コロナの感染拡大や

人件費の上昇等の影響がある中でも、一定水準の現預

金・積立金等を保有している。

(注)一般的に流動性が高いと考えられる資産である現預金、積立金、有価証券・投

資有価証券の合計額。

450

54.5%

440

54.0%

430

53.5%

420

53.0%

410

52.5%

400

390

52.0%

令和元年度

令和2年度

現預金・積立金等の平均値

令和3年度

費用に対する現預金・積立金等の割合

【図2】現預金・積立金等の水準と1人当たり給与の関係

(1人当たり給与:万円)

435

433

431

429

431

430

現預金・積立金等の水準(年間費用に対する現預金

425

420

・積立金等の割合)と職員1人当たり給与(注)の関

411

415

係を確認したところ、年間費用の3~6月分の現預金

410

・積立金等を保有している法人で職員1人当たり給与

405

400

が最大となっている。他方、3~6月分以降は、現預

3月分未満

3-6月分

6-9月分

9-12月分

12月分以上 現預金・積立金等の

(2077法人)

(1743法人)

(1050法人)

(701法人)

(1047法人) 年間費用に対する割合

金・積立金等の水準が高くなっても職員1人当たり給

与はほぼ横ばいとなっている。このため、一部の法人

【図3】拠点数別の1人当たり給与及びサービス活動増減差額率

において、現預金・積立金等が積み上がっているにも

(サービス活動増減差額率)

かかわらず、職員の給与に還元されていない可能性が

(1人当たり給与:万円)

430

2.0%

ある【図2】。

425

1.5%

(注)法人全体の給与費を、法人全体の常勤換算職員数で割った値。

420

1.0%

415

0.5%

410

0.0%

405

(注)社会福祉連携推進法人

○ 福祉サービス事業者間の連携方策の新たな選

択肢として創設(令和4年4月施行)。

○ 2以上の社会福祉法人等が社員として参画し、

地域福祉の充実、災害対応力の強化、福祉サー

ビス事業に係る経営の効率化、人材の確保・育

成等を推進。

【調査対象年度】令和元年度~令和4年度

【調査対象先数】令和元年度~令和3年度:35先

令和4年度:44先

法人単位の経営状況として、拠点数や事業規模(収

益額)と職員1人当たり給与やサービス活動増減差額

率(注)の関係を確認したところ、拠点数・経営規模

が大きくなるほど、職員1人当たり給与やサービス活

動増減差額率が上昇する傾向にある【図3、図4】。

-0.5%

1拠点

(1663法人)

2拠点

(1078法人)

1人当たり給与

3拠点

(981法人)

4拠点以上

(2896法人)

サービス活動増減差額率

【図4】事業規模別の1人当たり給与及びサービス活動増減差額率

(サービス活動増減差額率)

(1人当たり給与:万円)

450

3.0%

440

2.0%

430

(注)社会福祉法人の財務諸表等電子開示システムの分析の際に用いている

サービス活動収益に対するサービス活動増減差額(サービス活動収益

からサービス活動費用を差し引いた額)の割合の値。

420

1.0%

410

0.0%

400

-1.0%

390

380

-2.0%

5億円未満

(2949法人)

5億円以上10億円未満

(2143法人)

1人当たり給与

10億円以上20億円未満

(1070法人)

20億円以上

(456法人)

サービス活動増減差額率

45