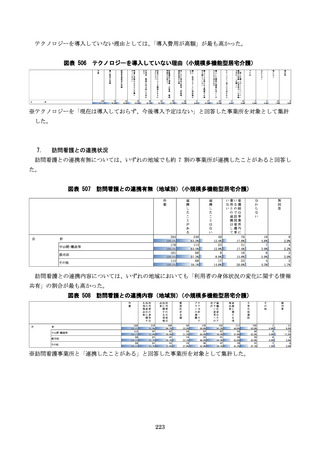

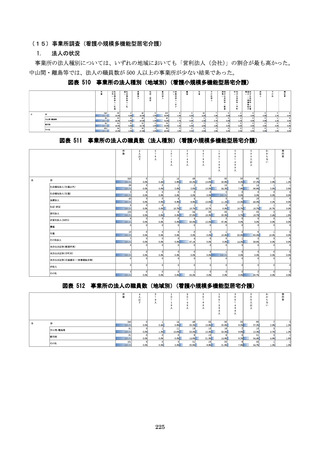

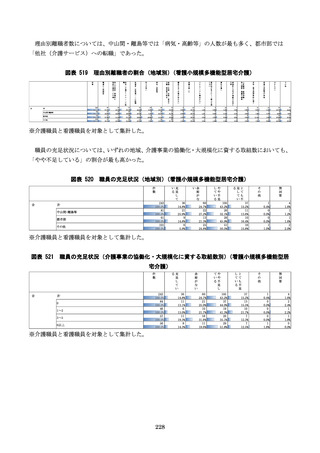

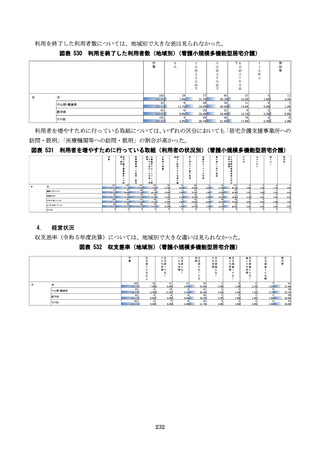

よむ、つかう、まなぶ。

【参考報告書4】(4)地域の実情や事業所規模等を踏まえた持続的なサービス提供の在り方に関する調査研究事業 (報告書案)[8.7MB] (80 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_56824.html |

| 出典情報 | 社会保障審議会 介護給付費分科会(第246回 4/14)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

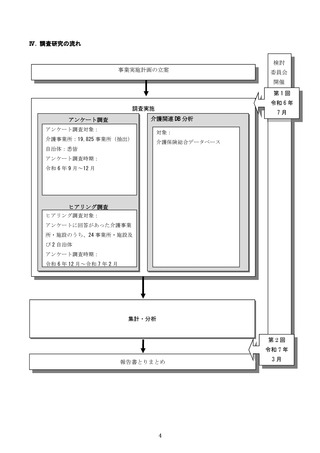

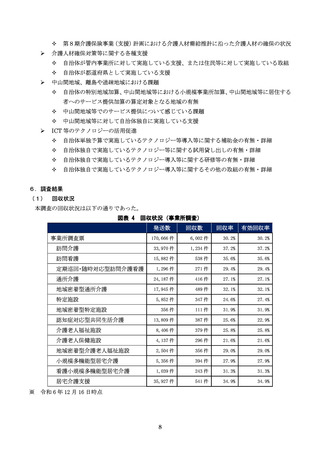

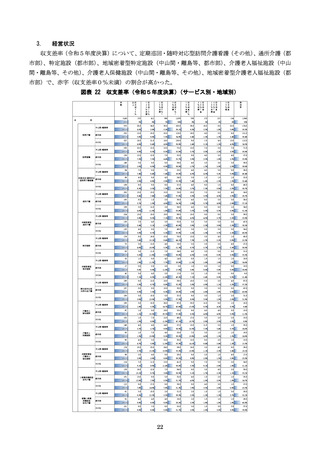

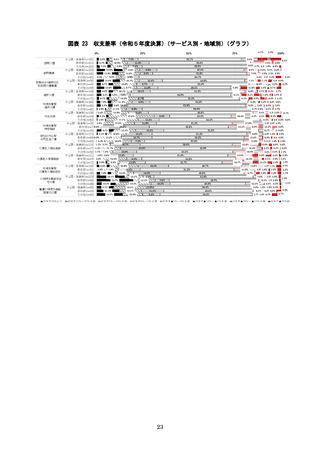

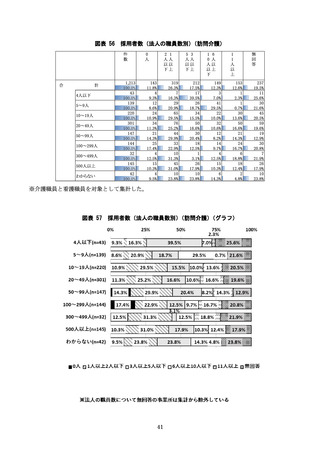

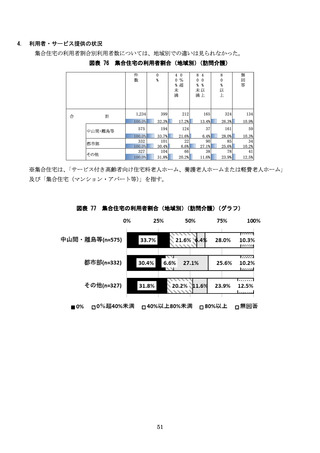

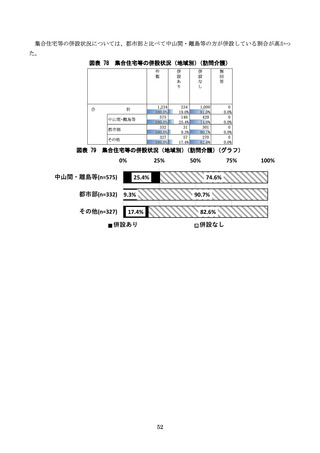

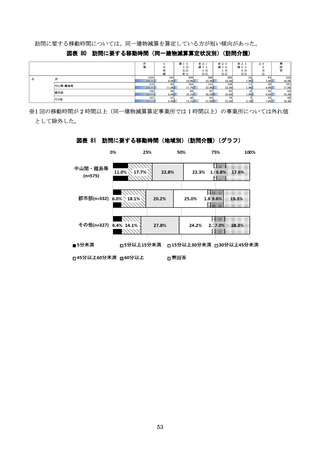

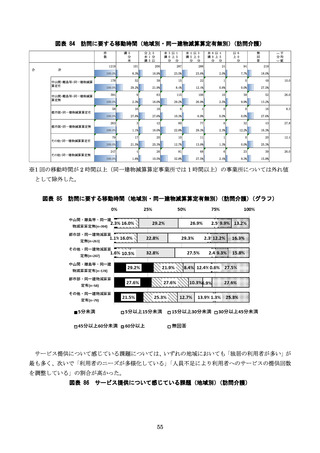

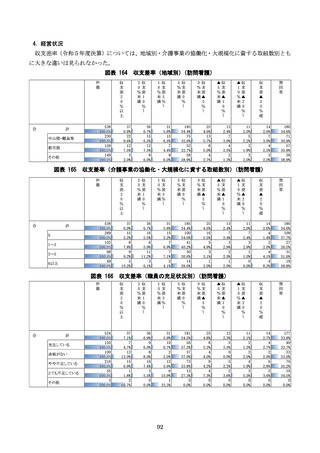

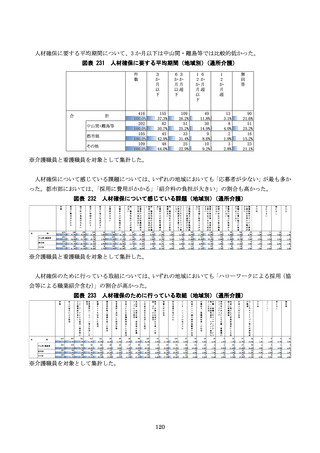

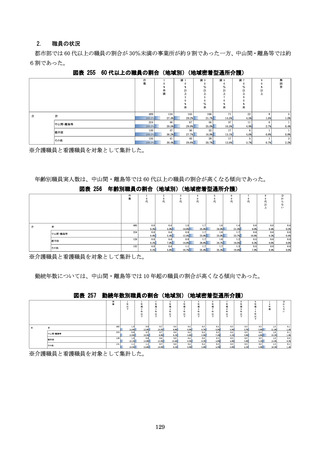

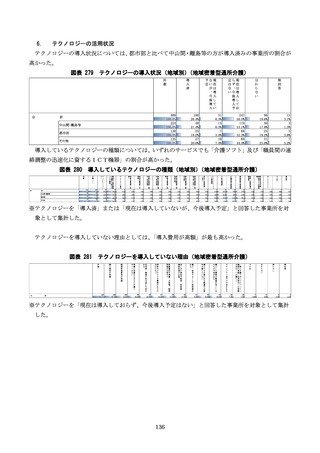

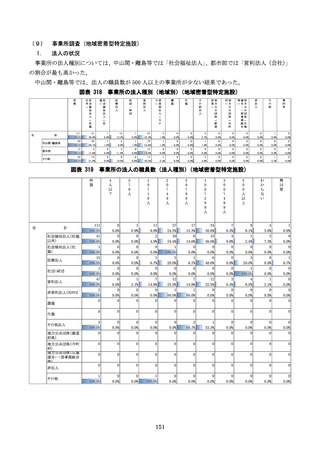

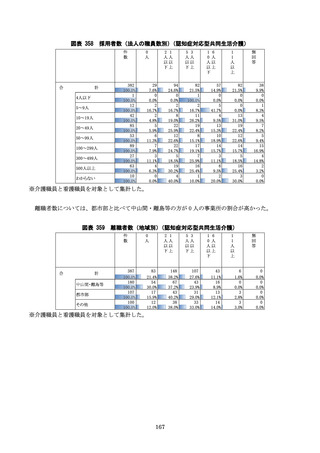

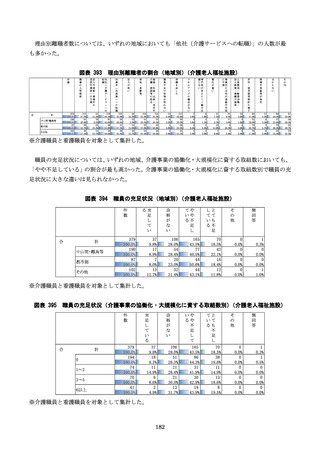

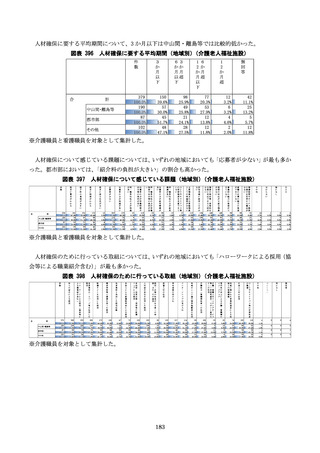

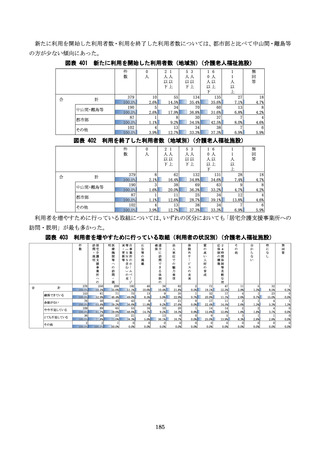

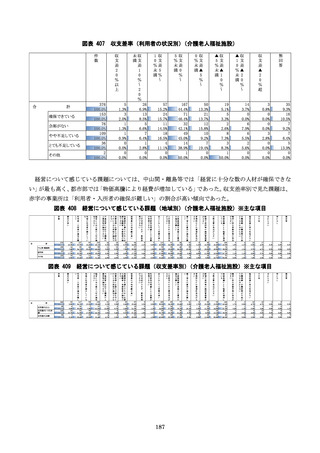

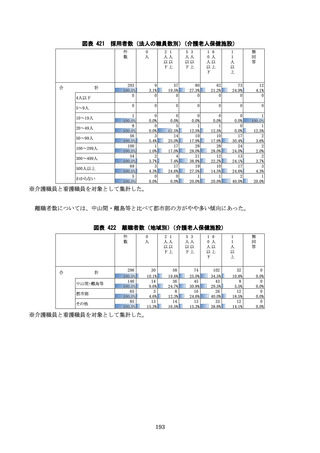

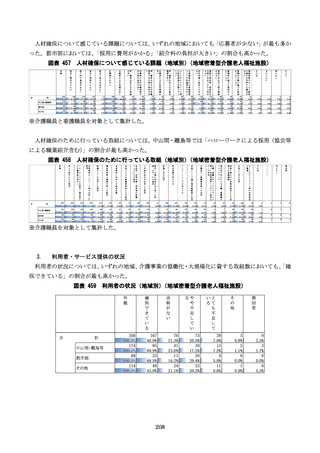

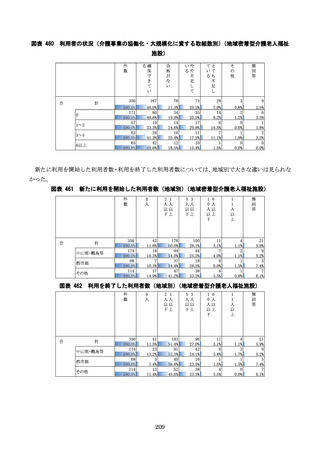

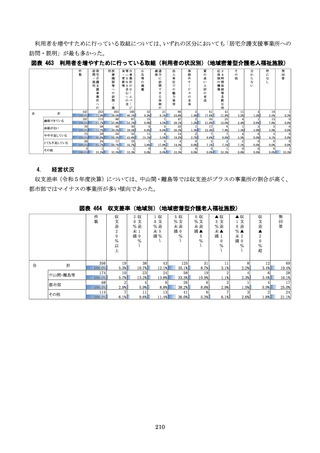

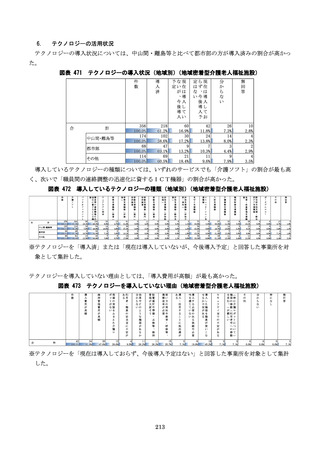

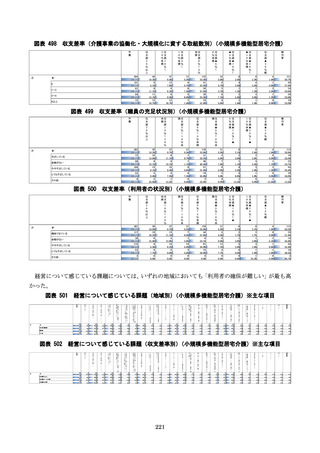

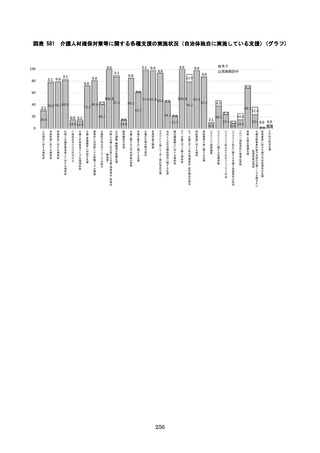

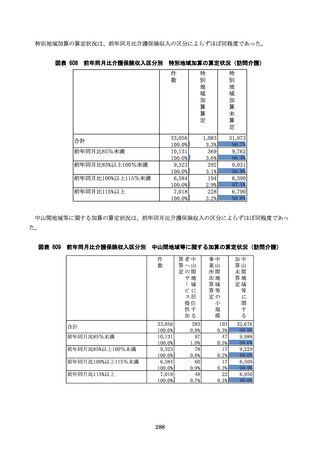

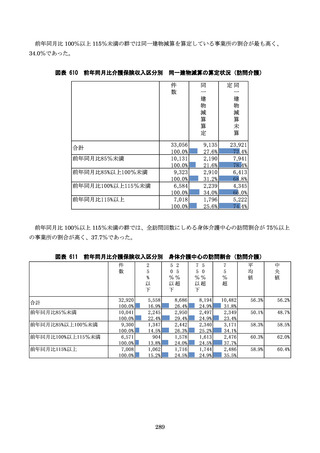

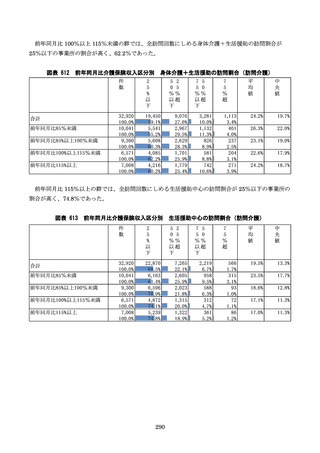

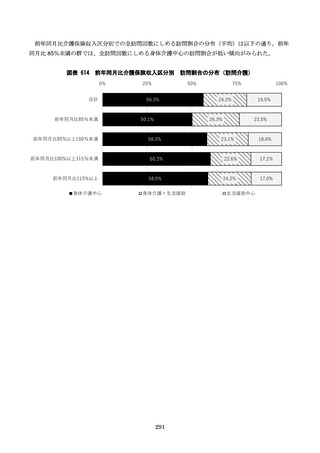

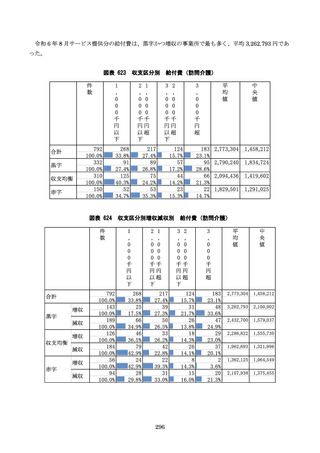

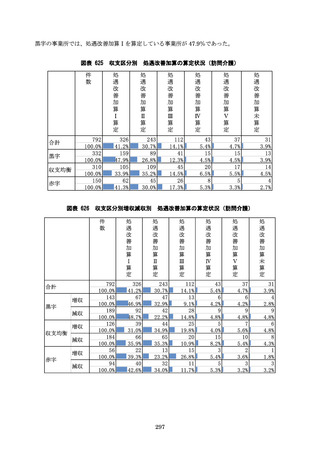

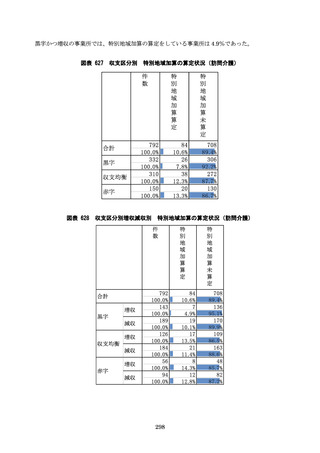

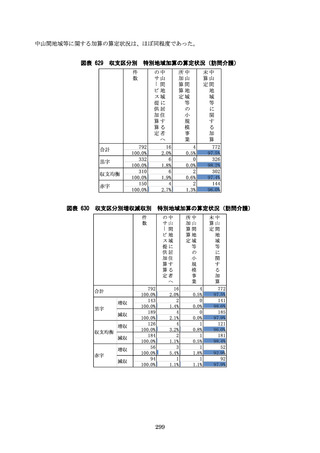

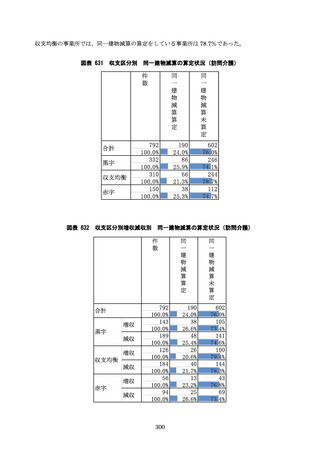

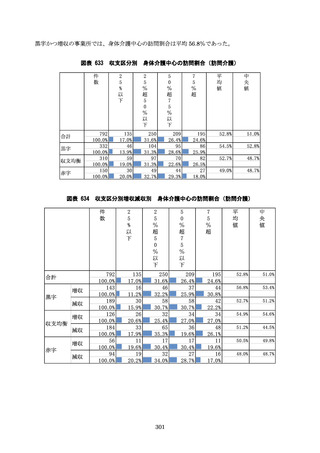

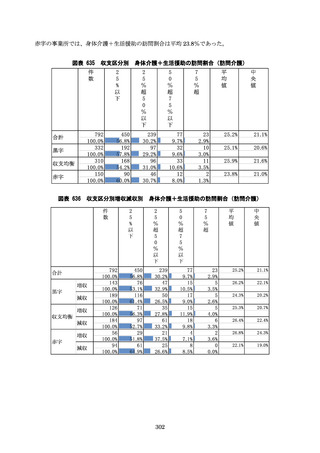

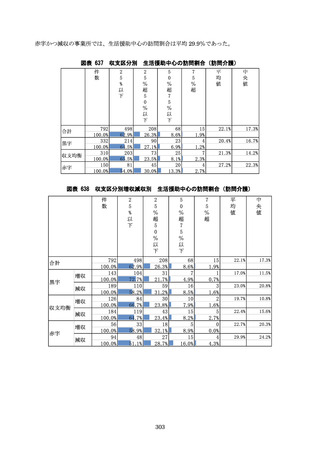

図表 122

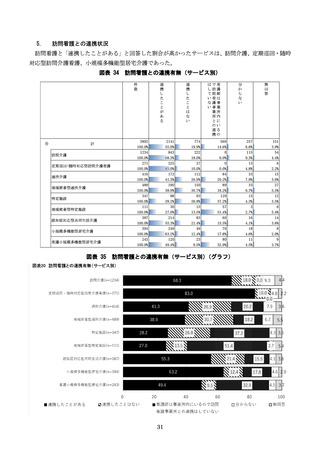

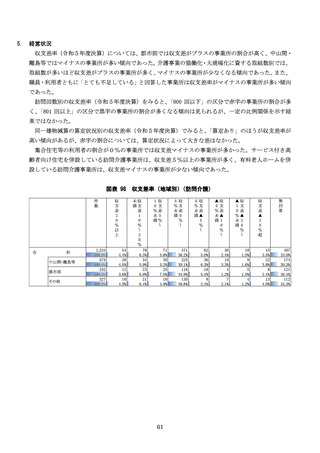

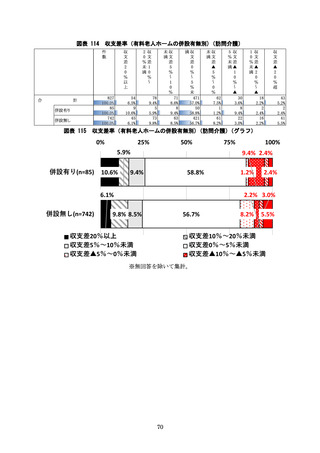

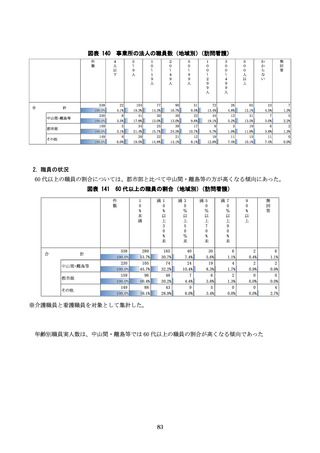

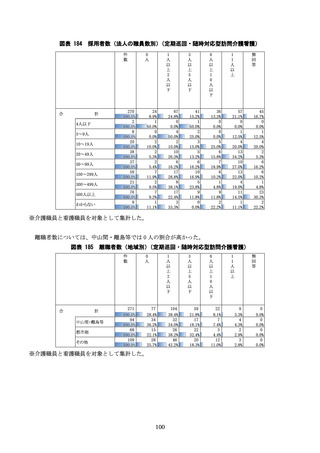

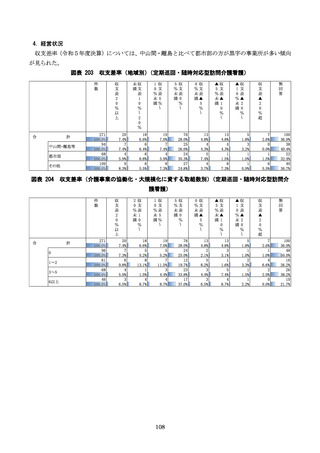

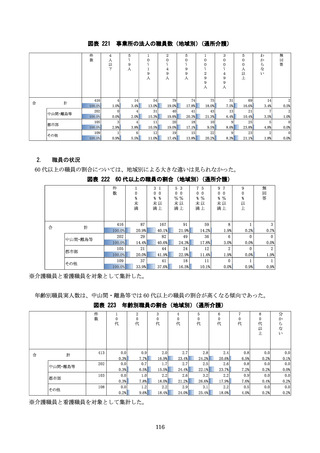

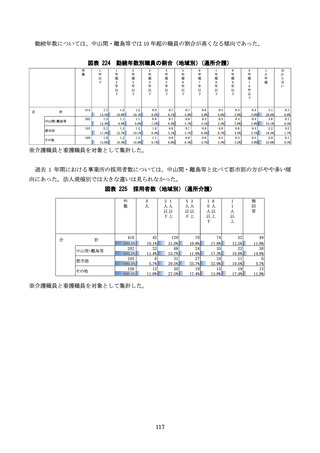

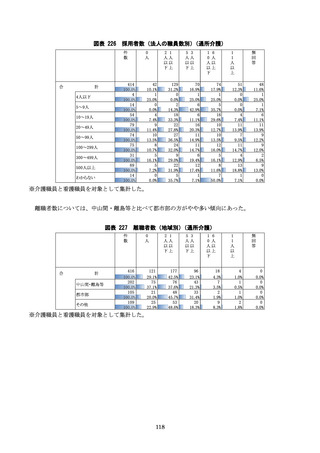

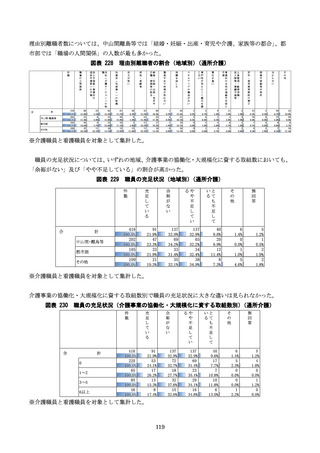

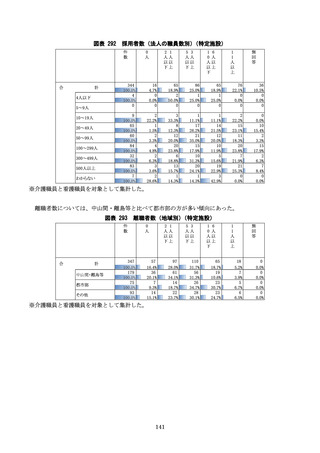

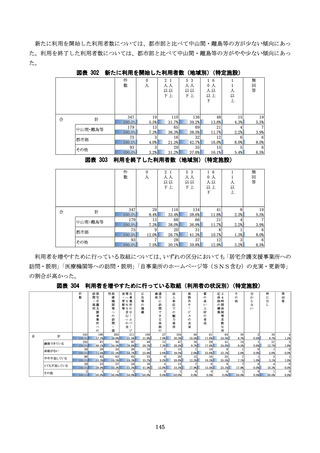

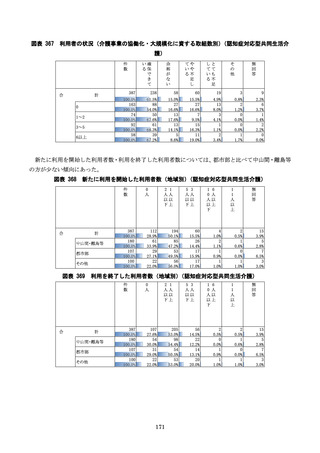

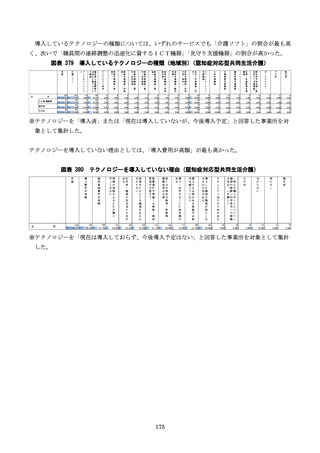

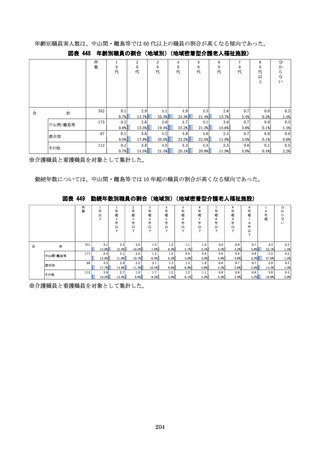

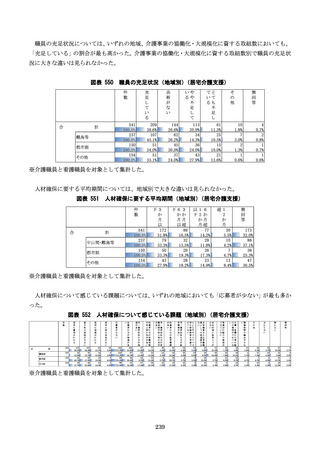

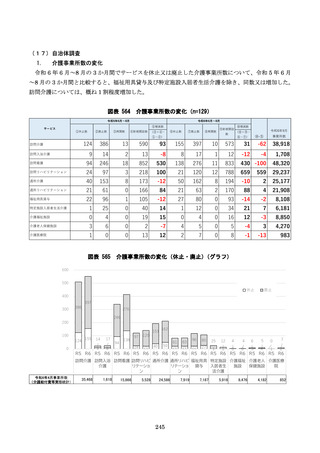

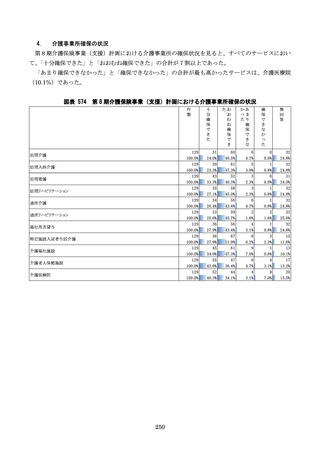

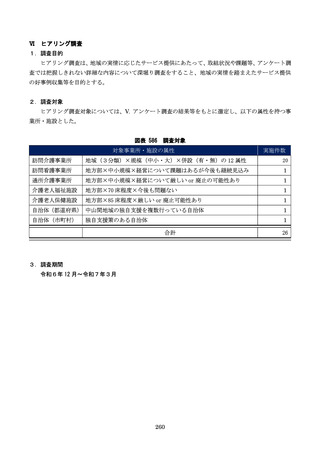

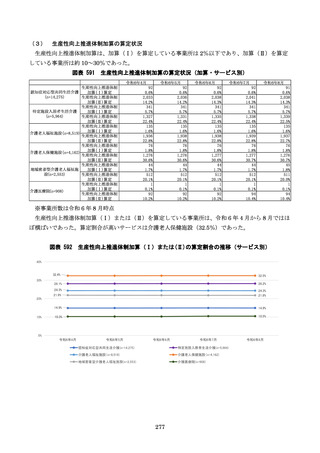

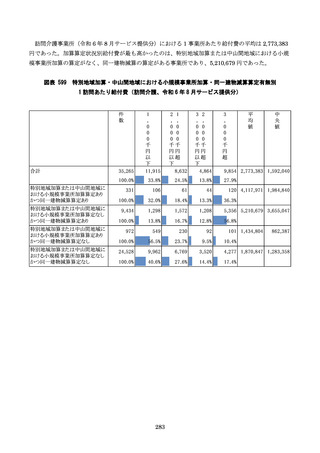

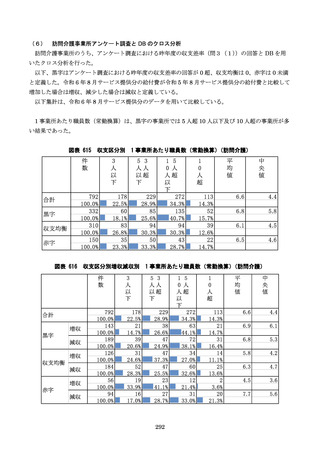

件

数

合

計

収支差5%以上

収支差0%~5%未

満

収支差0%未満

競

合

が

多

い

827

100.0%

203

100.0%

471

100.0%

153

100.0%

51

6.2%

14

6.9%

33

7.0%

4

2.6%

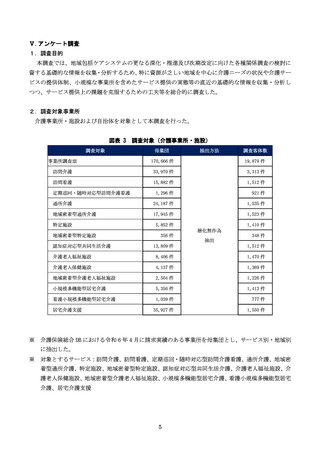

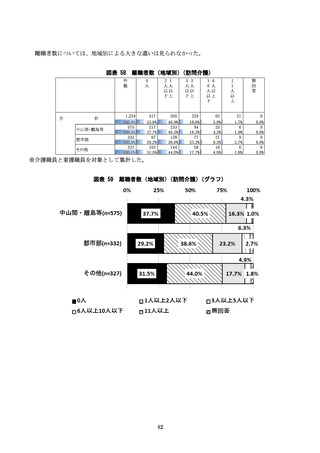

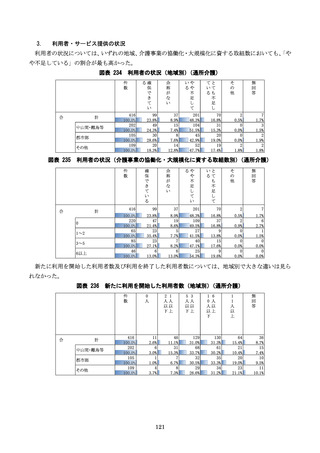

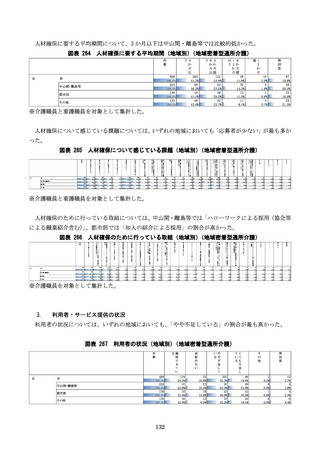

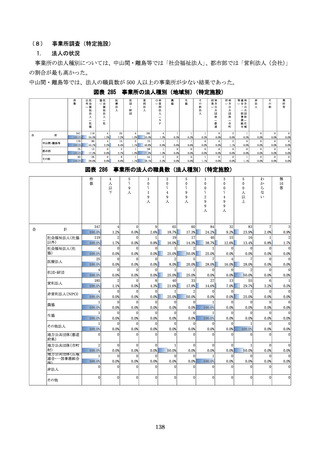

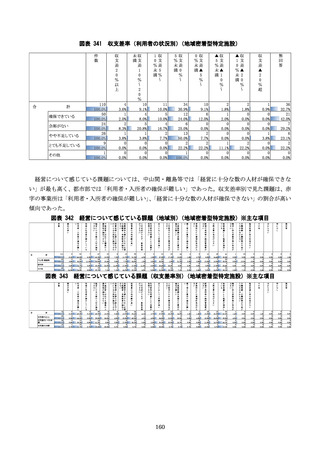

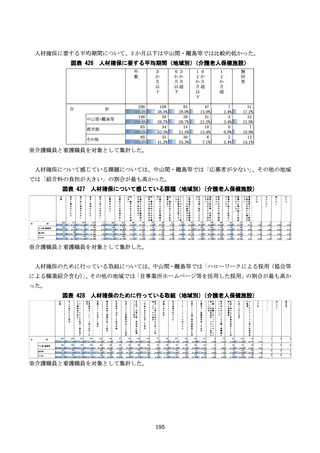

図表 123

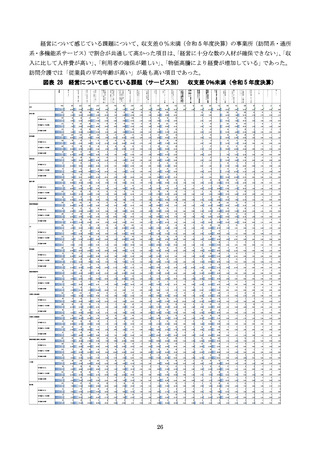

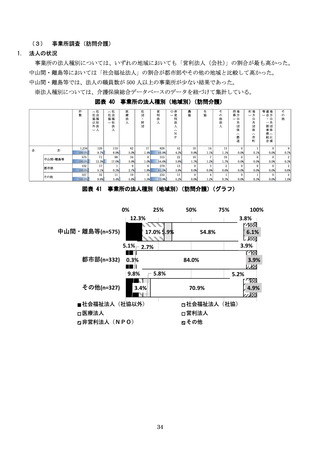

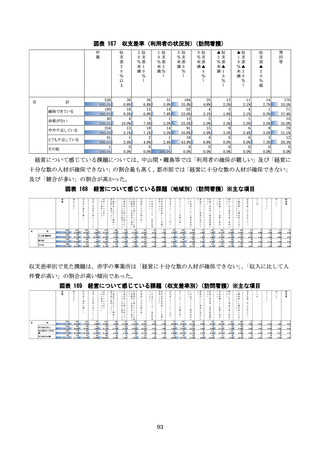

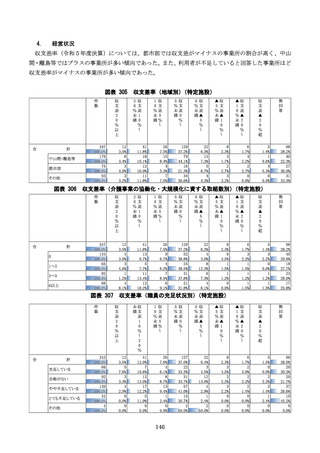

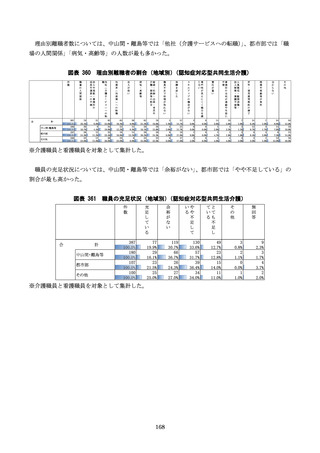

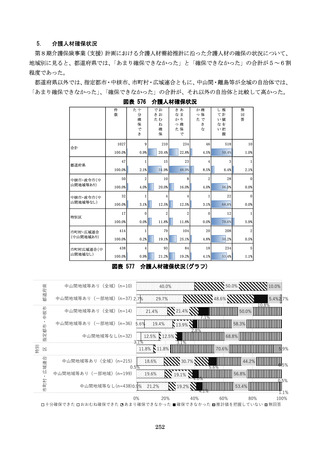

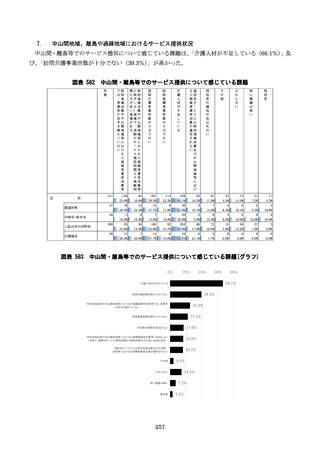

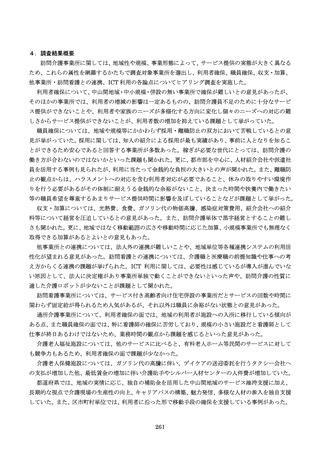

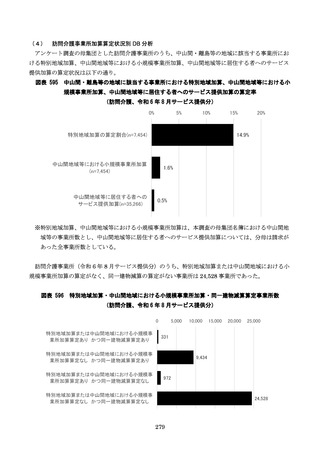

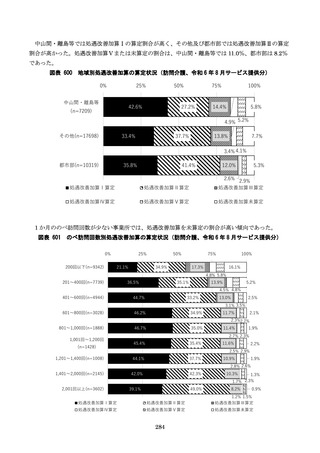

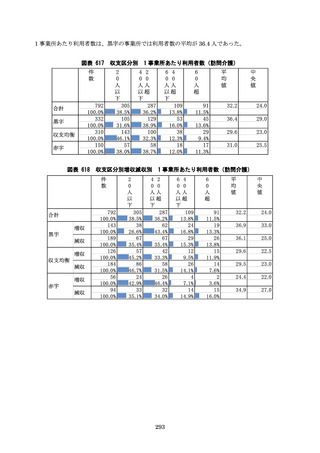

経営について感じている課題(収支差率別)(訪問介護)※主な項目

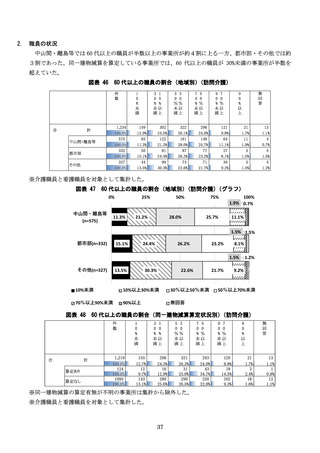

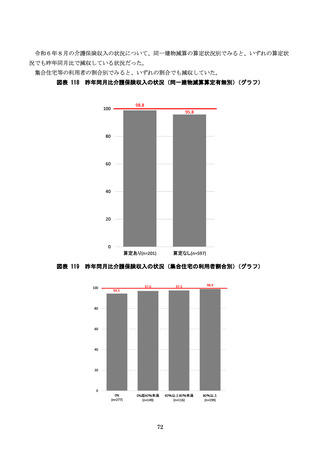

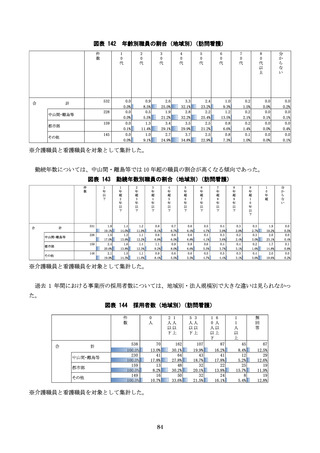

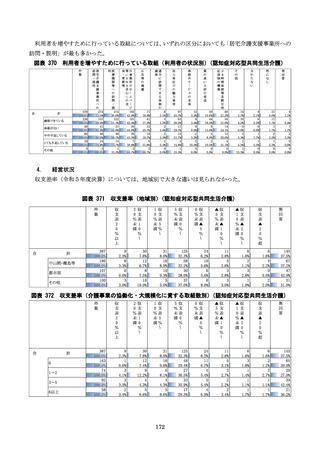

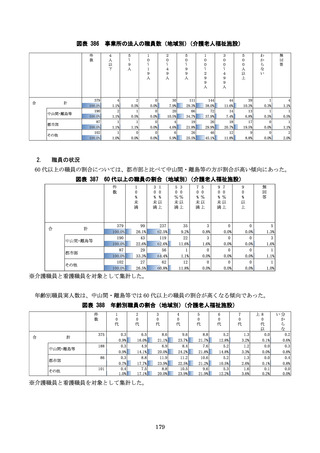

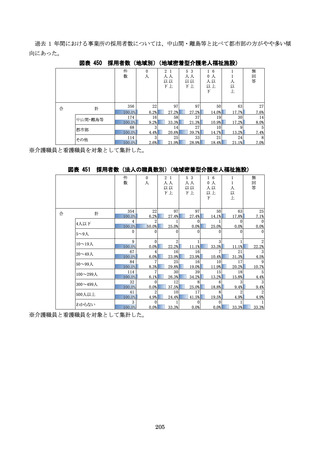

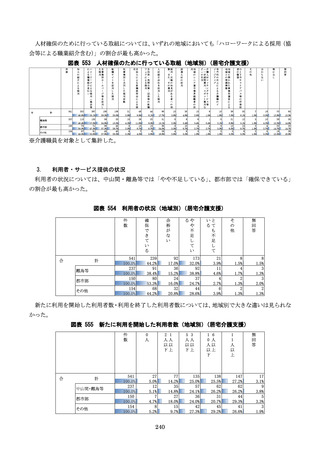

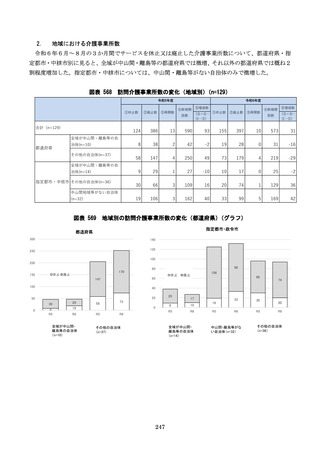

利

用

者

の

確

保

が

難

し

い

地

域

の

利

用

者

が

減

少

し

て

い

る

200

24.2%

43

21.2%

112

23.8%

45

29.4%

84

10.2%

17

8.4%

49

10.4%

18

11.8%

人経

材営

がに

確十

保分

でな

き数

なの

い

429

51.9%

117

57.6%

221

46.9%

91

59.5%

員中

体重

制度

が者

確に

保対

で応

きす

なる

い職

員

の

人

87

10.5%

24

11.8%

50

10.6%

13

8.5%

いの加

に算

十取

分得

なに

体必

制要

がな

確手

保続

でを

き行

な う

62

7.5%

13

6.4%

42

8.9%

7

4.6%

き な加

な経算

い験要

者件

・ を

有満

資た

格す

者た

がめ

確に

保必

で要

37

4.5%

8

3.9%

23

4.9%

6

3.9%

従

業

員

の

平

均

年

齢

が

高

い

446

53.9%

106

52.2%

242

51.4%

98

64.1%

が人

で材

き育

な成

いが

で

き

ず

、

資

格

取

得

19

2.3%

3

1.5%

12

2.5%

4

2.6%

取利

得用

で者

き負

な担

い考

慮

に

よ

り

加

算

が

利

用

者

の

キ

ャ

ン

セ

ル

が

多

い

32

3.9%

9

4.4%

18

3.8%

5

3.3%

45

5.4%

12

5.9%

29

6.2%

4

2.6%

収

入

に

比

し

て

人

件

費

が

高

い

238

28.8%

36

17.7%

145

30.8%

57

37.3%

大人

き材

い採

用

の

た

め

の

費

用

負

担

が

107

12.9%

32

15.8%

59

12.5%

16

10.5%

き事

い業

所

な

ど

の

賃

借

料

負

担

が

大

16

1.9%

3

1.5%

9

1.9%

4

2.6%

大設

き備

いや

車

両

等

の

維

持

管

理

費

が

56

6.8%

9

4.4%

34

7.2%

13

8.5%

て物

い価

る高

騰

に

よ

り

経

費

が

増

加

し

203

24.5%

53

26.1%

116

24.6%

34

22.2%

大請

き求

いに

係

る

事

務

作

業

の

負

担

が

61

7.4%

15

7.4%

39

8.3%

7

4.6%

う介

な護

る報

か酬

分、

か介

ら護

な政

い策

が

今

後

ど

204

24.7%

42

20.7%

123

26.1%

39

25.5%

経

営

改

善

に

係

る

知

見

が

な

い

14

1.7%

2

1.0%

7

1.5%

5

3.3%

そ

の

他

31

3.7%

6

3.0%

16

3.4%

9

5.9%

分

か

ら

な

い

4

0.5%

2

1.0%

2

0.4%

0

0.0%

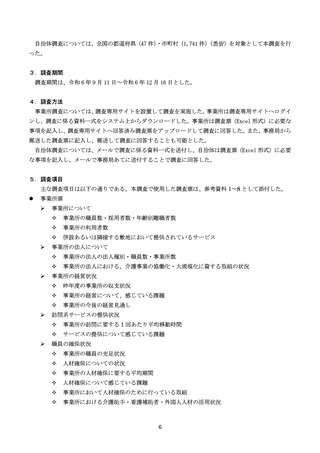

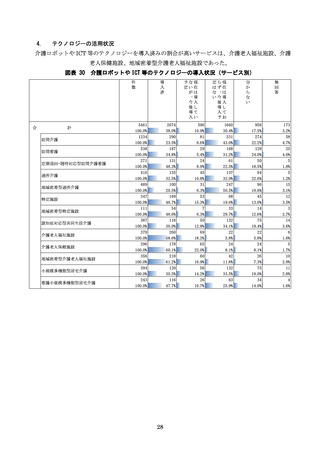

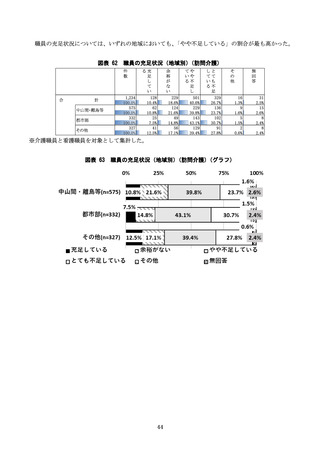

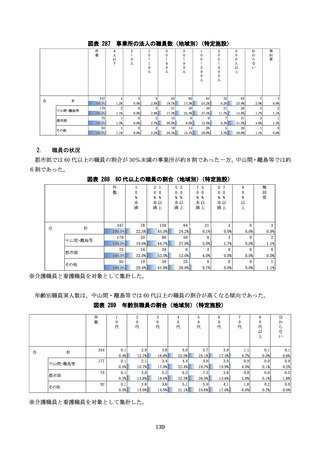

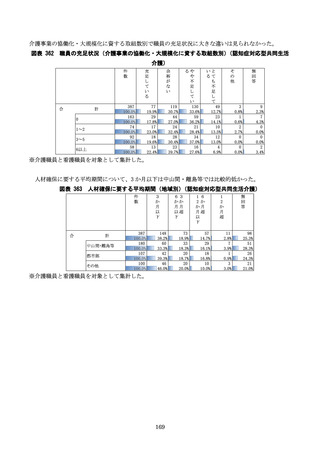

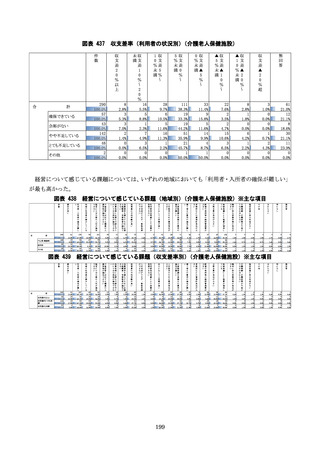

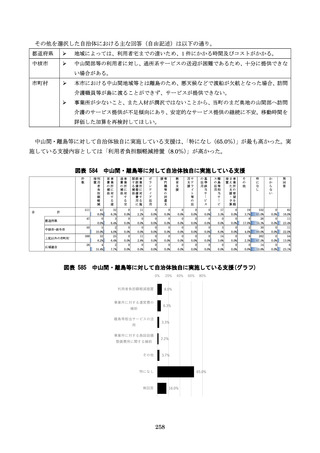

経営について感じている課題(収支差率別)(訪問介護)(グラフ)※主な項目

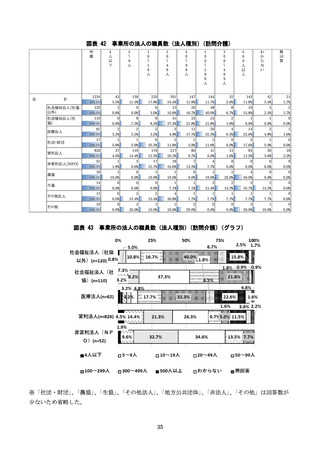

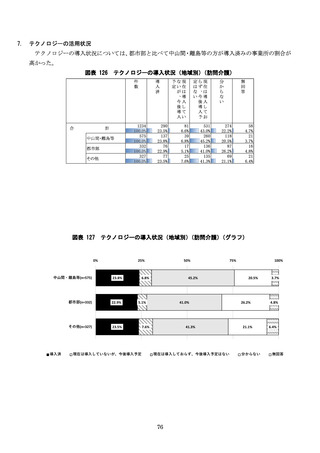

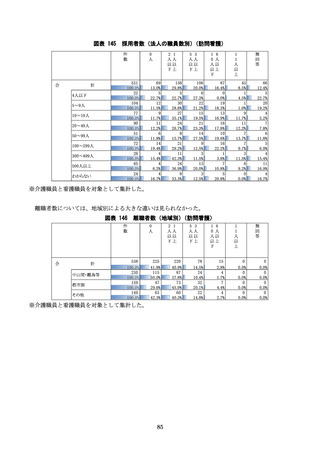

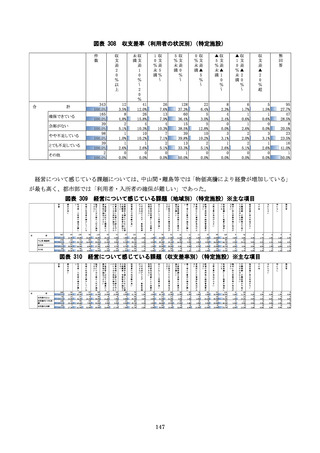

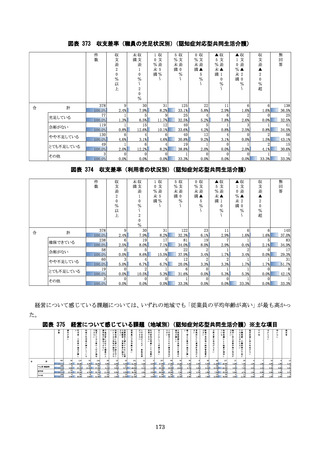

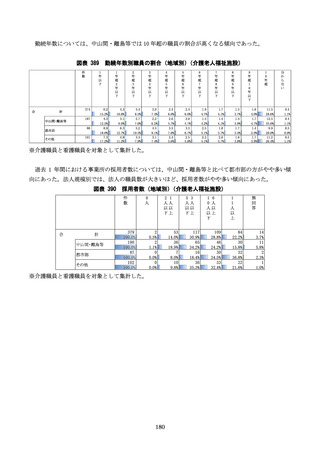

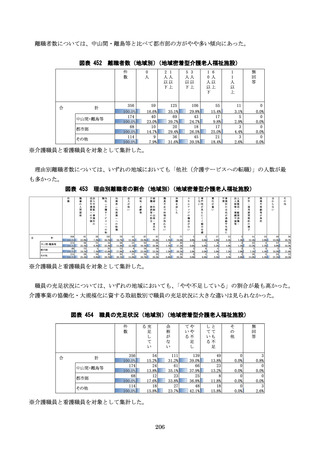

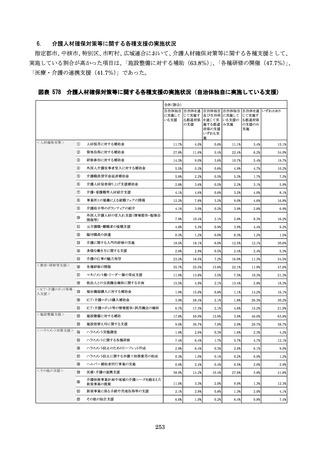

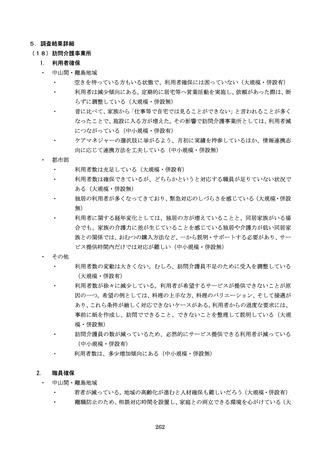

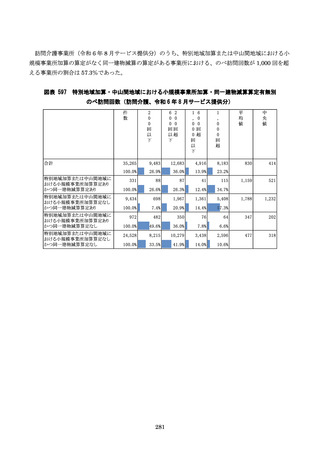

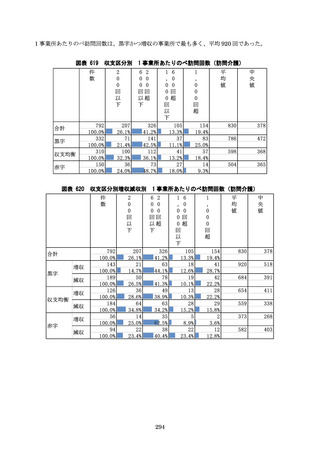

100.0%

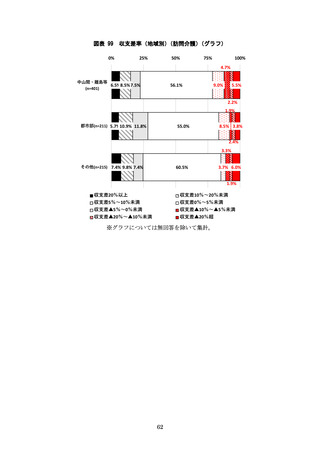

収支差5%以上(n=203)

収支差0%~5%未満(n=471)

80.0%

57.6%

46.9%

60.0%

40.0%

59.5%

64.1%

収支差0%未満(n=153)

52.2%

37.3%

51.4%

30.8%

29.4%

23.8%

26.1%

17.7%

21.2%

24.6%

20.0%

0.0%

利

用

者

の

確

保

が

難

し

い

人

材 経

が 営

確 に

保 十

で 分

き な

な 数

い の

従

業

員

の

平

均

年

齢

が

高

い

74

収

入

に

比

し

て

人

件

費

が

高

い

物

価

高

騰

に

よ

り

経

費

が

増

加

し

て

い

る

22.2%

特

に

な

し

14

1.7%

1

0.5%

13

2.8%

0

0.0%

無

回

答

9

1.1%

4

2.0%

5

1.1%

0

0.0%

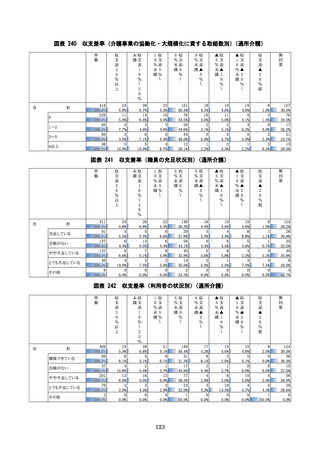

件

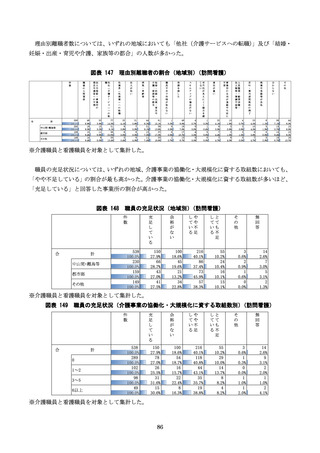

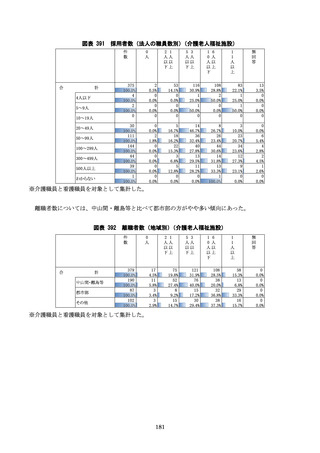

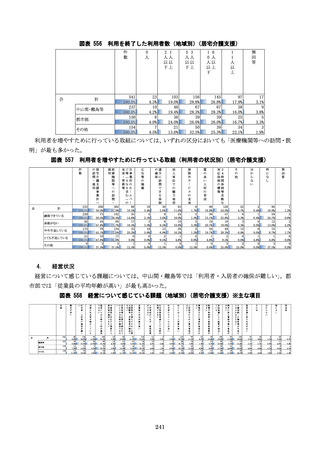

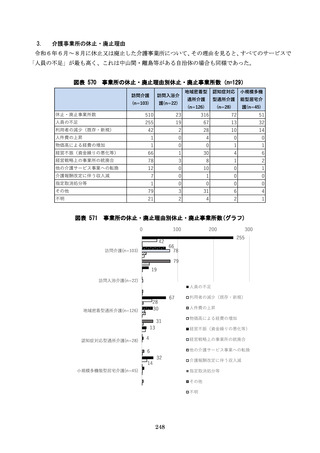

数

合

計

収支差5%以上

収支差0%~5%未

満

収支差0%未満

競

合

が

多

い

827

100.0%

203

100.0%

471

100.0%

153

100.0%

51

6.2%

14

6.9%

33

7.0%

4

2.6%

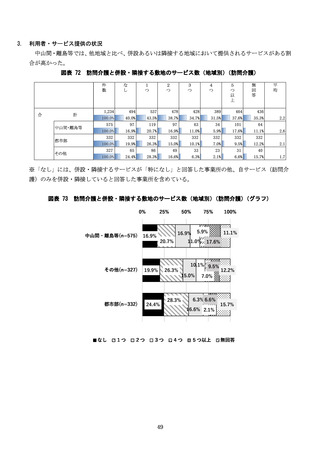

図表 123

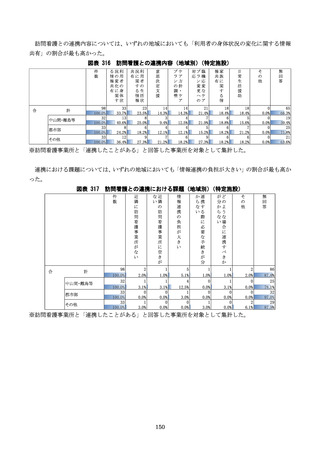

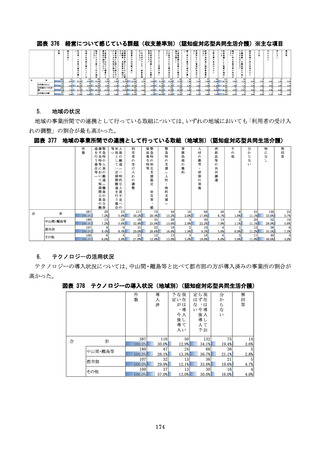

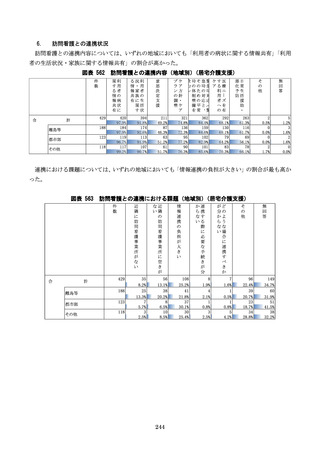

経営について感じている課題(収支差率別)(訪問介護)※主な項目

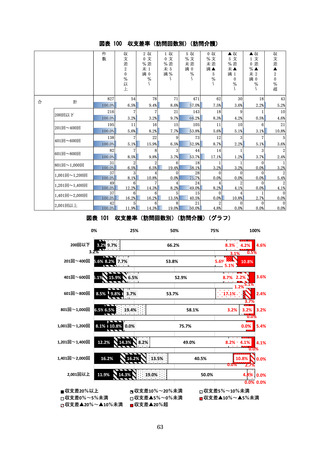

利

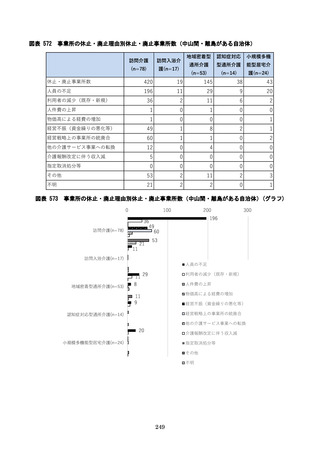

用

者

の

確

保

が

難

し

い

地

域

の

利

用

者

が

減

少

し

て

い

る

200

24.2%

43

21.2%

112

23.8%

45

29.4%

84

10.2%

17

8.4%

49

10.4%

18

11.8%

人経

材営

がに

確十

保分

でな

き数

なの

い

429

51.9%

117

57.6%

221

46.9%

91

59.5%

員中

体重

制度

が者

確に

保対

で応

きす

なる

い職

員

の

人

87

10.5%

24

11.8%

50

10.6%

13

8.5%

いの加

に算

十取

分得

なに

体必

制要

がな

確手

保続

でを

き行

な う

62

7.5%

13

6.4%

42

8.9%

7

4.6%

き な加

な経算

い験要

者件

・ を

有満

資た

格す

者た

がめ

確に

保必

で要

37

4.5%

8

3.9%

23

4.9%

6

3.9%

従

業

員

の

平

均

年

齢

が

高

い

446

53.9%

106

52.2%

242

51.4%

98

64.1%

が人

で材

き育

な成

いが

で

き

ず

、

資

格

取

得

19

2.3%

3

1.5%

12

2.5%

4

2.6%

取利

得用

で者

き負

な担

い考

慮

に

よ

り

加

算

が

利

用

者

の

キ

ャ

ン

セ

ル

が

多

い

32

3.9%

9

4.4%

18

3.8%

5

3.3%

45

5.4%

12

5.9%

29

6.2%

4

2.6%

収

入

に

比

し

て

人

件

費

が

高

い

238

28.8%

36

17.7%

145

30.8%

57

37.3%

大人

き材

い採

用

の

た

め

の

費

用

負

担

が

107

12.9%

32

15.8%

59

12.5%

16

10.5%

き事

い業

所

な

ど

の

賃

借

料

負

担

が

大

16

1.9%

3

1.5%

9

1.9%

4

2.6%

大設

き備

いや

車

両

等

の

維

持

管

理

費

が

56

6.8%

9

4.4%

34

7.2%

13

8.5%

て物

い価

る高

騰

に

よ

り

経

費

が

増

加

し

203

24.5%

53

26.1%

116

24.6%

34

22.2%

大請

き求

いに

係

る

事

務

作

業

の

負

担

が

61

7.4%

15

7.4%

39

8.3%

7

4.6%

う介

な護

る報

か酬

分、

か介

ら護

な政

い策

が

今

後

ど

204

24.7%

42

20.7%

123

26.1%

39

25.5%

経

営

改

善

に

係

る

知

見

が

な

い

14

1.7%

2

1.0%

7

1.5%

5

3.3%

そ

の

他

31

3.7%

6

3.0%

16

3.4%

9

5.9%

分

か

ら

な

い

4

0.5%

2

1.0%

2

0.4%

0

0.0%

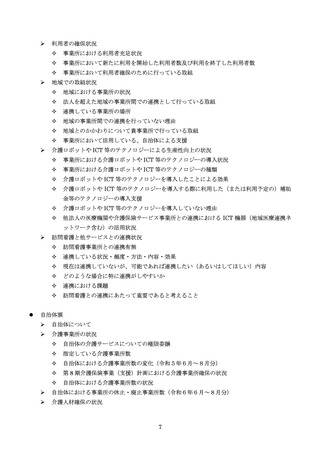

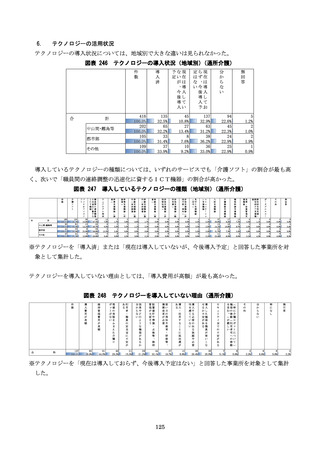

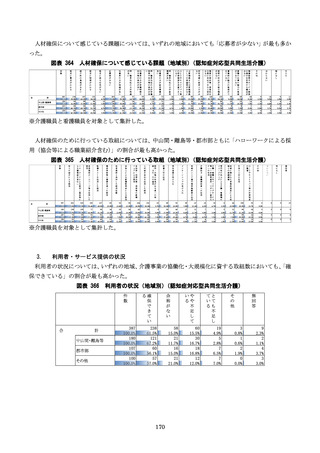

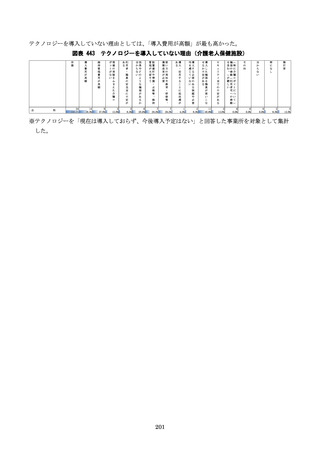

経営について感じている課題(収支差率別)(訪問介護)(グラフ)※主な項目

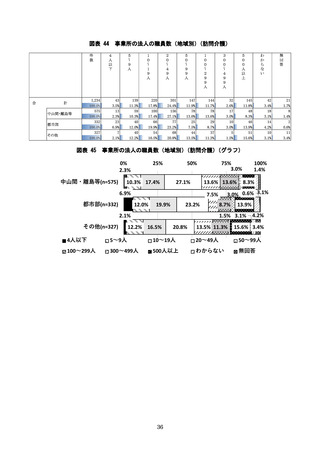

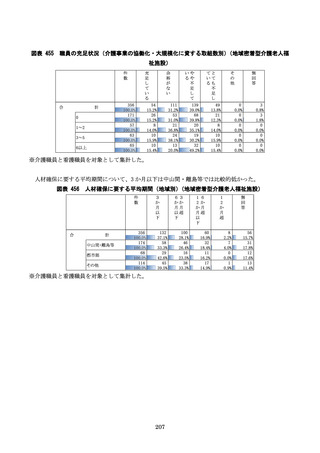

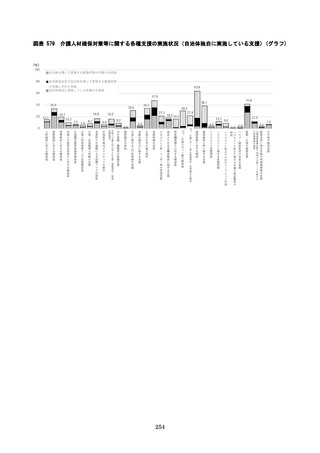

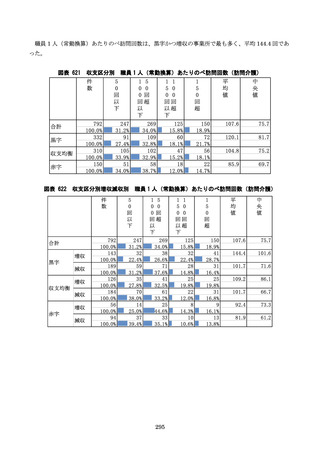

100.0%

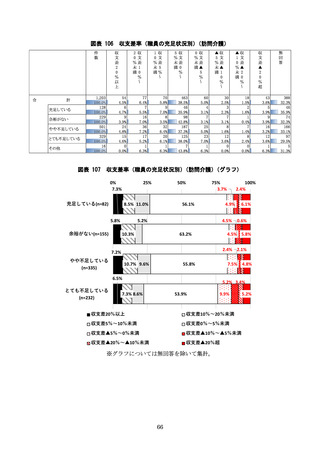

収支差5%以上(n=203)

収支差0%~5%未満(n=471)

80.0%

57.6%

46.9%

60.0%

40.0%

59.5%

64.1%

収支差0%未満(n=153)

52.2%

37.3%

51.4%

30.8%

29.4%

23.8%

26.1%

17.7%

21.2%

24.6%

20.0%

0.0%

利

用

者

の

確

保

が

難

し

い

人

材 経

が 営

確 に

保 十

で 分

き な

な 数

い の

従

業

員

の

平

均

年

齢

が

高

い

74

収

入

に

比

し

て

人

件

費

が

高

い

物

価

高

騰

に

よ

り

経

費

が

増

加

し

て

い

る

22.2%

特

に

な

し

14

1.7%

1

0.5%

13

2.8%

0

0.0%

無

回

答

9

1.1%

4

2.0%

5

1.1%

0

0.0%