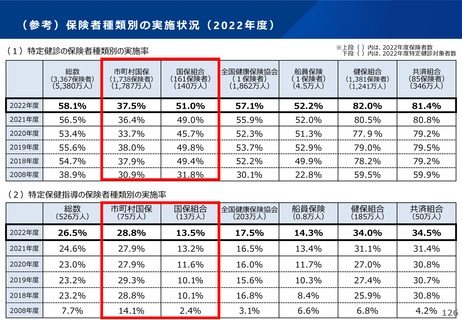

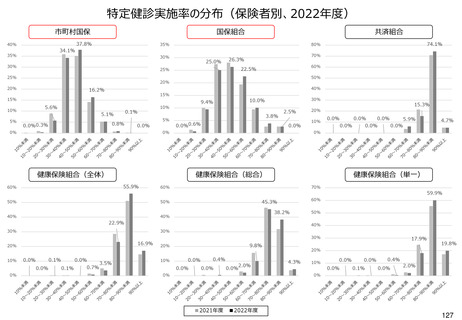

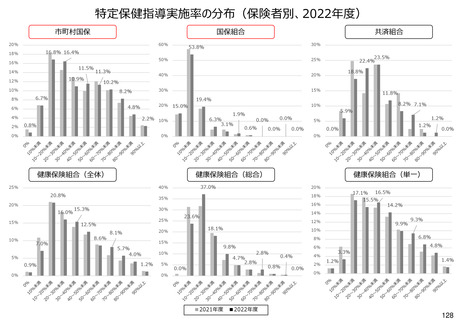

よむ、つかう、まなぶ。

保険局国民健康保険課説明資料(参考資料)[18.4MB] (189 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_54381.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2025年3月13日開催 3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

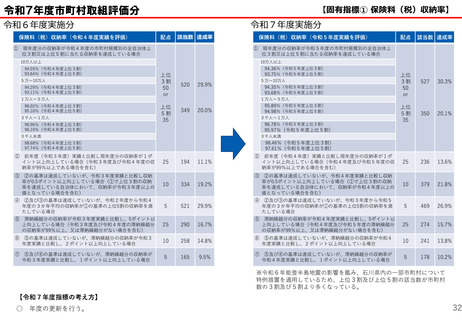

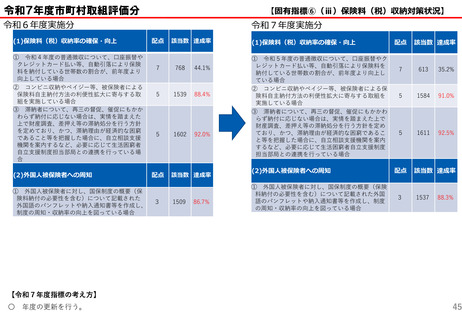

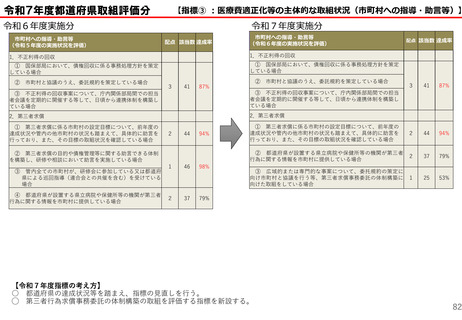

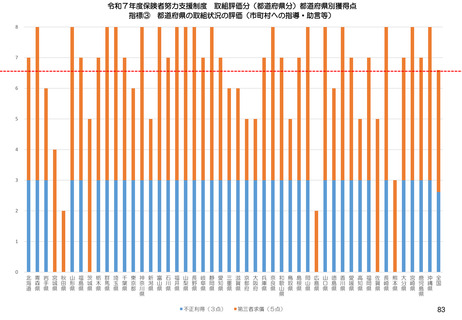

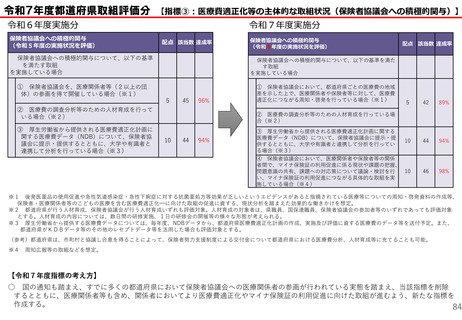

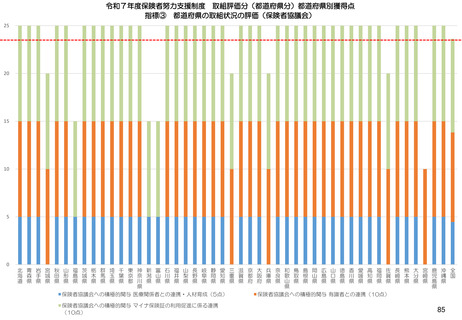

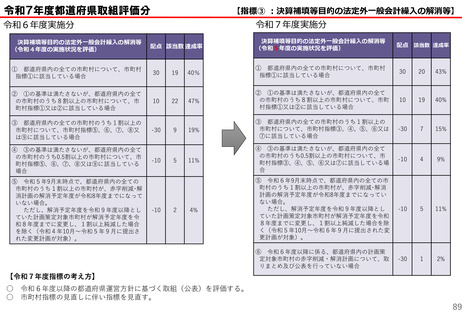

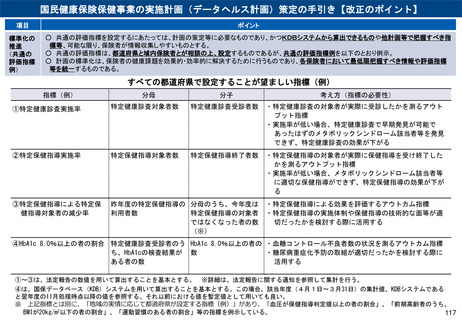

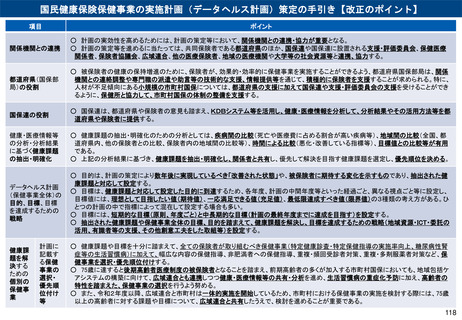

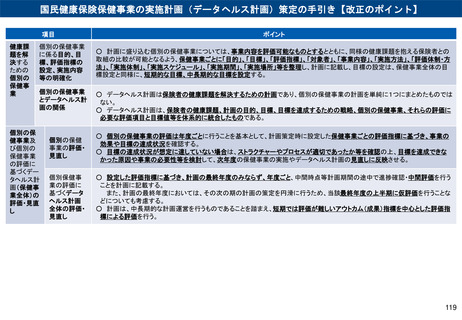

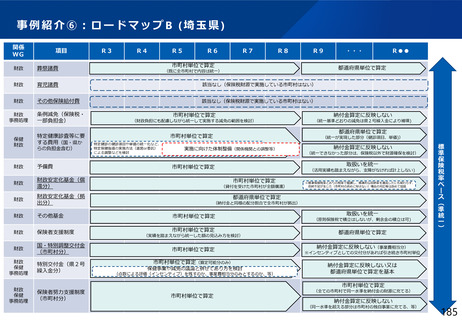

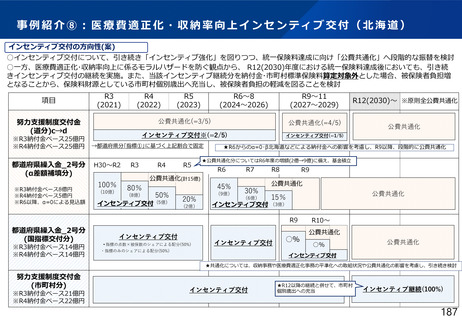

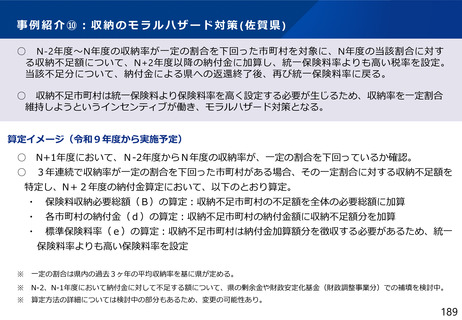

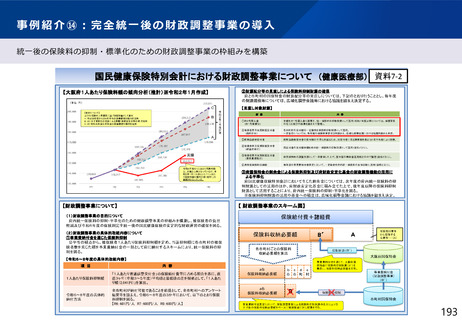

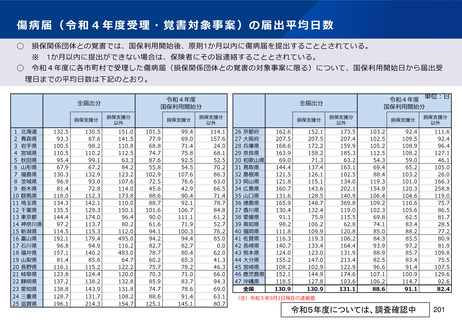

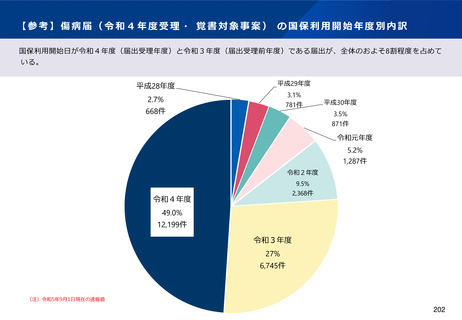

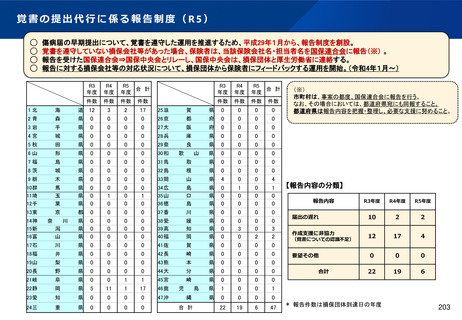

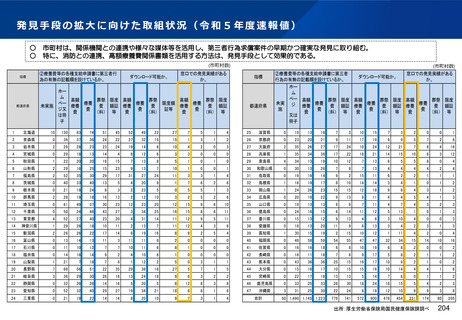

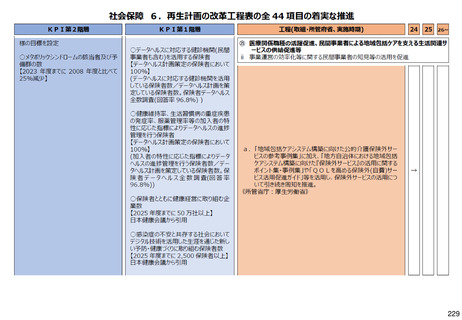

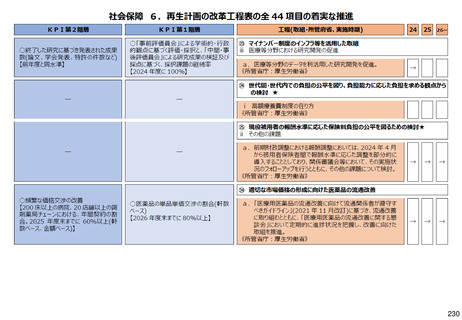

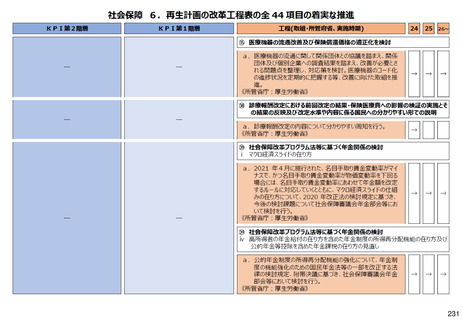

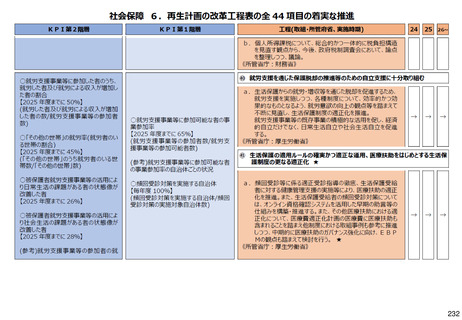

事例紹介⑩:収納のモラルハザード対策(佐賀県)

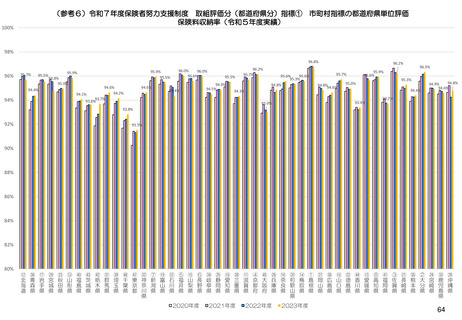

○ N-2年度~N年度の収納率が一定の割合を下回った市町村を対象に、N年度の当該割合に対す

る収納不足額について、N+2年度以降の納付金に加算し、統一保険料率よりも高い税率を設定。

当該不足分について、納付金による県への返還終了後、再び統一保険料率に戻る。

○ 収納不足市町村は統一保険料より保険料率を高く設定する必要が生じるため、収納率を一定割合

維持しようというインセンティブが働き、モラルハザード対策となる。

算定イメージ(令和9年度から実施予定)

○

N+1年度において、N-2年度からN年度の収納率が、一定の割合を下回っているか確認。

○

3年連続で収納率が一定の割合を下回った市町村がある場合、その一定割合に対する収納不足額を

特定し、N+2年度の納付金算定において、以下のとおり算定。

・

保険料収納必要総額(B)の算定:収納不足市町村の不足額を全体の必要総額に加算

・

各市町村の納付金(d)の算定:収納不足市町村の納付金額に収納不足額分を加算

・

標準保険料率(e)の算定:収納不足市町村は納付金加算額分を徴収する必要があるため、統一

保険料率よりも高い保険料率を設定

※ 一定の割合は県内の過去3ヶ年の平均収納率を基に県が定める。

※

N-2、N-1年度において納付金に対して不足する額について、県の剰余金や財政安定化基金(財政調整事業分)での補填を検討中。

※ 算定方法の詳細については検討中の部分もあるため、変更の可能性あり。

189

○ N-2年度~N年度の収納率が一定の割合を下回った市町村を対象に、N年度の当該割合に対す

る収納不足額について、N+2年度以降の納付金に加算し、統一保険料率よりも高い税率を設定。

当該不足分について、納付金による県への返還終了後、再び統一保険料率に戻る。

○ 収納不足市町村は統一保険料より保険料率を高く設定する必要が生じるため、収納率を一定割合

維持しようというインセンティブが働き、モラルハザード対策となる。

算定イメージ(令和9年度から実施予定)

○

N+1年度において、N-2年度からN年度の収納率が、一定の割合を下回っているか確認。

○

3年連続で収納率が一定の割合を下回った市町村がある場合、その一定割合に対する収納不足額を

特定し、N+2年度の納付金算定において、以下のとおり算定。

・

保険料収納必要総額(B)の算定:収納不足市町村の不足額を全体の必要総額に加算

・

各市町村の納付金(d)の算定:収納不足市町村の納付金額に収納不足額分を加算

・

標準保険料率(e)の算定:収納不足市町村は納付金加算額分を徴収する必要があるため、統一

保険料率よりも高い保険料率を設定

※ 一定の割合は県内の過去3ヶ年の平均収納率を基に県が定める。

※

N-2、N-1年度において納付金に対して不足する額について、県の剰余金や財政安定化基金(財政調整事業分)での補填を検討中。

※ 算定方法の詳細については検討中の部分もあるため、変更の可能性あり。

189