よむ、つかう、まなぶ。

我が国の財政運営の進むべき方向 (22 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

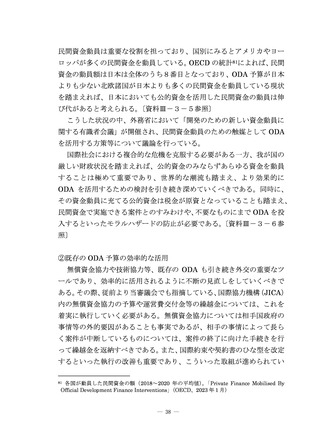

こうした中、日本銀行は本年3月の金融政策決定会合で、マイナス金利

の解除や「長短金利操作付き量的・質的金融緩和」の枠組みの見直しを決

定し、金融政策の枠組みは大きく見直されることとなった。コロナ禍では

概ね0%近くの水準となっていた長期金利は、昨夏以降は1%に近い水

準まで上昇している。

「金利のある世界」は既に現実のものとなっている。

〔資料Ⅱ-2-1、2参照〕

(2)国債発行等の状況

我が国における借換債等を含めた毎年度の国債発行額は、コロナ禍前

は 150 兆円前後で推移していたが、令和2年度(2020 年度)には新型コ

ロナへの対応のために巨額の補正予算を計上した影響から、257 兆円程

度まで急増した。その後はやや減少傾向にあるものの、令和6年度(2024

年度)の国債発行額はコロナ禍以前の水準と比べれば 30 兆円程度上振れ

しており、我が国の国債発行規模が依然として極めて高い水準にあるこ

とに変わりはない。

〔資料Ⅱ-2-3参照〕

国債のカレンダーベース市中発行額20の年限別構成を見ると、コロナ禍

直後には年限1年以下の短期債の発行割合が大きく上昇した。その後は

徐々に短期債の発行額を縮小し、相対的に中長期債・超長期債の割合を増

加させたことにより、令和6年度(2024 年度)に発行を予定している国

債の平均償還年限は8年7か月とコロナ禍前の状況に戻りつつある21。こ

うした償還年限の長期化は、短期的な金利変動に対する脆弱性を回避で

きるという効果がある一方で、金利が上昇した場合、これに伴う利払費増

の影響が長期に及ぶことになる点には留意が必要である。

〔資料Ⅱ-2-

4参照〕

10-12 月期 GDP2次速報後の GDP ギャップの推計結果(令和6年3月 15 日公表)については、

▲0.6%の若干のマイナスとなっている。また、日本銀行の推計(令和6年4月3日公表)では昨

年 10-12 月期 15 四半期ぶりにプラスに転じている。なお、GDP ギャップについては、潜在 GDP

の推計方法に課題があること等から幅を持って見る必要がある。

20 あらかじめ額を定めた入札により定期的に発行する国債の、4月から翌年3月までの発行予定

額(額面)の総額をいう。

21 令和6年度国債発行計画における短期債の発行額は 38.4 兆円と、依然としてコロナ禍前の水

準を上回っている。短期債への依存が高まると、今後短期金利が上昇した場合に金利の高い国債

への借り換えが急速に進むため、金利変動に脆弱な資金調達構造となることに留意が必要。

― 7 ―

の解除や「長短金利操作付き量的・質的金融緩和」の枠組みの見直しを決

定し、金融政策の枠組みは大きく見直されることとなった。コロナ禍では

概ね0%近くの水準となっていた長期金利は、昨夏以降は1%に近い水

準まで上昇している。

「金利のある世界」は既に現実のものとなっている。

〔資料Ⅱ-2-1、2参照〕

(2)国債発行等の状況

我が国における借換債等を含めた毎年度の国債発行額は、コロナ禍前

は 150 兆円前後で推移していたが、令和2年度(2020 年度)には新型コ

ロナへの対応のために巨額の補正予算を計上した影響から、257 兆円程

度まで急増した。その後はやや減少傾向にあるものの、令和6年度(2024

年度)の国債発行額はコロナ禍以前の水準と比べれば 30 兆円程度上振れ

しており、我が国の国債発行規模が依然として極めて高い水準にあるこ

とに変わりはない。

〔資料Ⅱ-2-3参照〕

国債のカレンダーベース市中発行額20の年限別構成を見ると、コロナ禍

直後には年限1年以下の短期債の発行割合が大きく上昇した。その後は

徐々に短期債の発行額を縮小し、相対的に中長期債・超長期債の割合を増

加させたことにより、令和6年度(2024 年度)に発行を予定している国

債の平均償還年限は8年7か月とコロナ禍前の状況に戻りつつある21。こ

うした償還年限の長期化は、短期的な金利変動に対する脆弱性を回避で

きるという効果がある一方で、金利が上昇した場合、これに伴う利払費増

の影響が長期に及ぶことになる点には留意が必要である。

〔資料Ⅱ-2-

4参照〕

10-12 月期 GDP2次速報後の GDP ギャップの推計結果(令和6年3月 15 日公表)については、

▲0.6%の若干のマイナスとなっている。また、日本銀行の推計(令和6年4月3日公表)では昨

年 10-12 月期 15 四半期ぶりにプラスに転じている。なお、GDP ギャップについては、潜在 GDP

の推計方法に課題があること等から幅を持って見る必要がある。

20 あらかじめ額を定めた入札により定期的に発行する国債の、4月から翌年3月までの発行予定

額(額面)の総額をいう。

21 令和6年度国債発行計画における短期債の発行額は 38.4 兆円と、依然としてコロナ禍前の水

準を上回っている。短期債への依存が高まると、今後短期金利が上昇した場合に金利の高い国債

への借り換えが急速に進むため、金利変動に脆弱な資金調達構造となることに留意が必要。

― 7 ―