よむ、つかう、まなぶ。

我が国の財政運営の進むべき方向 (24 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

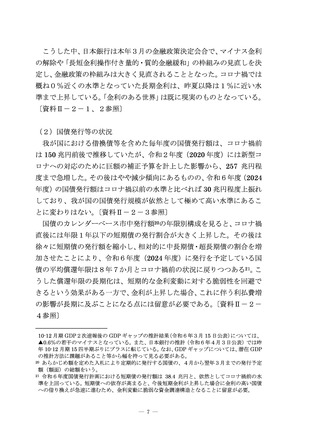

格付け会社は、経済成長率や1人当たり GDP 等の経済、立法・行政の

質といったガバナンス、債務残高や利払費等の財政状況、その他金融・対

外状況といった各項目について、各社が定めている手法に基づき評価し、

これをベースに各国の国債の格付けを決定している。

〔資料Ⅱ-2-8参

照〕

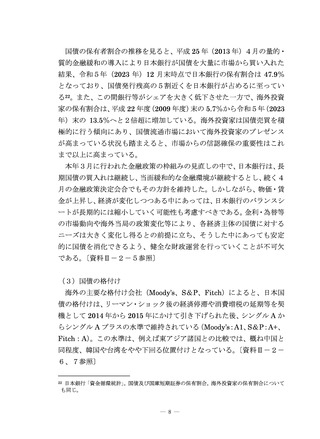

日本国債の格付けの変更は、日本に所在する民間企業の格付けにも影

響を与え得る(いわゆるソブリンシーリング)。例えば S&P 社によるそ

れぞれの格付けごとの民間企業の社数の推移を見ると、2011 年、2015 年

に日本国債がそれぞれ1ノッチ23格下げされた際には、日本国債と同水準

の格付けだった民間企業の4割~5割が同じ時期に格下げされている24。

民間企業の格付けが引き下げられると、当該企業が発行する社債の金利

が上昇すること等を通じ、資金調達コストが上昇するおそれがある。

〔資

料Ⅱ-2-9参照〕

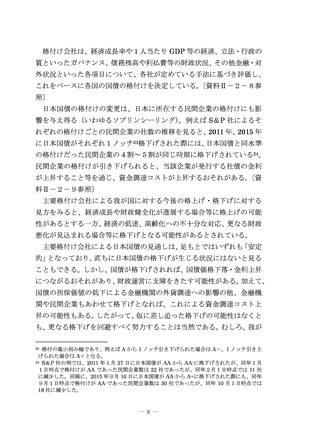

主要格付け会社による我が国に対する今後の格上げ・格下げに対する

見方をみると、経済成長や財政健全化が進展する場合等に格上げの可能

性があるとする一方、経済の低迷、高齢化への不十分な対応、更なる財政

悪化が見込まれる場合等に格下げとなる可能性があるとされている。

主要格付け会社による日本国債の見通しは、足もとではいずれも「安定

的」となっており、直ちに日本国債の格下げが生じる状況にはないと見る

こともできる。しかし、国債が格下げされれば、国債価格下落・金利上昇

につながるおそれがあり、財政運営に支障をきたす可能性がある。加えて、

国債の担保価値の低下による金融機関の外貨調達への影響の他、金融機

関や民間企業もあわせて格下げとなれば、これによる資金調達コスト上

昇の可能性もある。したがって、仮に差し迫った格下げの可能性はなくと

も、更なる格下げを回避すべく努力することは当然である。むしろ、我が

格付の最小刻み幅であり、例えば A から 1 ノッチ引き下げられた場合は A-、1 ノッチ引き上

げられた場合は A+となる。

24 S&P 社の例では、2011 年1月 27 日に日本国債が AA から AA-に格下げされたが、同年1月

1日時点で格付けが AA であった民間企業数は 22 社であったが、同年2月1日時点では 11 社

に減少した。同様に、2015 年9月 16 日に日本国債が AA-から A+に格下げされた際にも、同年

9月1日時点で格付けが AA-であった民間企業数は 30 社であったが、同年 10 月1日時点では

18 社に減少した。

23

― 9 ―

質といったガバナンス、債務残高や利払費等の財政状況、その他金融・対

外状況といった各項目について、各社が定めている手法に基づき評価し、

これをベースに各国の国債の格付けを決定している。

〔資料Ⅱ-2-8参

照〕

日本国債の格付けの変更は、日本に所在する民間企業の格付けにも影

響を与え得る(いわゆるソブリンシーリング)。例えば S&P 社によるそ

れぞれの格付けごとの民間企業の社数の推移を見ると、2011 年、2015 年

に日本国債がそれぞれ1ノッチ23格下げされた際には、日本国債と同水準

の格付けだった民間企業の4割~5割が同じ時期に格下げされている24。

民間企業の格付けが引き下げられると、当該企業が発行する社債の金利

が上昇すること等を通じ、資金調達コストが上昇するおそれがある。

〔資

料Ⅱ-2-9参照〕

主要格付け会社による我が国に対する今後の格上げ・格下げに対する

見方をみると、経済成長や財政健全化が進展する場合等に格上げの可能

性があるとする一方、経済の低迷、高齢化への不十分な対応、更なる財政

悪化が見込まれる場合等に格下げとなる可能性があるとされている。

主要格付け会社による日本国債の見通しは、足もとではいずれも「安定

的」となっており、直ちに日本国債の格下げが生じる状況にはないと見る

こともできる。しかし、国債が格下げされれば、国債価格下落・金利上昇

につながるおそれがあり、財政運営に支障をきたす可能性がある。加えて、

国債の担保価値の低下による金融機関の外貨調達への影響の他、金融機

関や民間企業もあわせて格下げとなれば、これによる資金調達コスト上

昇の可能性もある。したがって、仮に差し迫った格下げの可能性はなくと

も、更なる格下げを回避すべく努力することは当然である。むしろ、我が

格付の最小刻み幅であり、例えば A から 1 ノッチ引き下げられた場合は A-、1 ノッチ引き上

げられた場合は A+となる。

24 S&P 社の例では、2011 年1月 27 日に日本国債が AA から AA-に格下げされたが、同年1月

1日時点で格付けが AA であった民間企業数は 22 社であったが、同年2月1日時点では 11 社

に減少した。同様に、2015 年9月 16 日に日本国債が AA-から A+に格下げされた際にも、同年

9月1日時点で格付けが AA-であった民間企業数は 30 社であったが、同年 10 月1日時点では

18 社に減少した。

23

― 9 ―