よむ、つかう、まなぶ。

我が国の財政運営の進むべき方向 (23 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

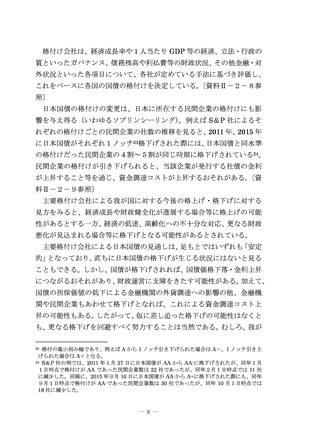

国債の保有者割合の推移を見ると、平成 25 年(2013 年)4月の量的・

質的金融緩和の導入により日本銀行が国債を大量に市場から買い入れた

結果、令和5年(2023 年)12 月末時点で日本銀行の保有割合は 47.9%

となっており、国債発行残高の5割近くを日本銀行が占めるに至ってい

る22。また、この間銀行等がシェアを大きく低下させた一方で、海外投資

家の保有割合は、平成 22 年度(2009 年度)末の 5.7%から令和5年(2023

年)末の 13.5%へと2倍超に増加している。海外投資家は国債売買を積

極的に行う傾向にあり、国債流通市場において海外投資家のプレゼンス

が高まっている状況も踏まえると、市場からの信認確保の重要性はこれ

まで以上に高まっている。

本年3月に行われた金融政策の枠組みの見直しの中で、日本銀行は、長

期国債の買入れは継続し、当面緩和的な金融環境が継続するとし、続く4

月の金融政策決定会合でもその方針を維持した。しかしながら、物価・賃

金が上昇し、経済が変化しつつある中にあっては、日本銀行のバランスシ

ートが長期的には縮小していく可能性も考慮すべきである。金利・為替等

の市場動向や海外当局の政策変化等により、各経済主体の国債に対する

ニーズは大きく変化し得るとの前提に立ち、そうした中にあっても安定

的に国債を消化できるよう、健全な財政運営を行っていくことが不可欠

である。〔資料Ⅱ-2-5参照〕

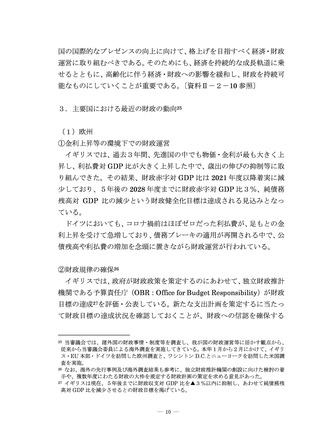

(3)国債の格付け

海外の主要な格付け会社(Moody’s、S&P、Fitch)によると、日本国

債の格付けは、リーマン・ショック後の経済停滞や消費増税の延期等を契

機として 2014 年から 2015 年にかけて引き下げられた後、シングル A か

らシングル A プラスの水準で維持されている(Moody’s:A1、S&P:A+、

Fitch:A)

。この水準は、例えば東アジア諸国との比較では、概ね中国と

同程度、韓国や台湾をやや下回る位置付けとなっている。

〔資料Ⅱ-2-

6、7参照〕

22

日本銀行「資金循環統計」

。国債及び国庫短期証券の保有割合。海外投資家の保有割合について

も同じ。

― 8 ―

質的金融緩和の導入により日本銀行が国債を大量に市場から買い入れた

結果、令和5年(2023 年)12 月末時点で日本銀行の保有割合は 47.9%

となっており、国債発行残高の5割近くを日本銀行が占めるに至ってい

る22。また、この間銀行等がシェアを大きく低下させた一方で、海外投資

家の保有割合は、平成 22 年度(2009 年度)末の 5.7%から令和5年(2023

年)末の 13.5%へと2倍超に増加している。海外投資家は国債売買を積

極的に行う傾向にあり、国債流通市場において海外投資家のプレゼンス

が高まっている状況も踏まえると、市場からの信認確保の重要性はこれ

まで以上に高まっている。

本年3月に行われた金融政策の枠組みの見直しの中で、日本銀行は、長

期国債の買入れは継続し、当面緩和的な金融環境が継続するとし、続く4

月の金融政策決定会合でもその方針を維持した。しかしながら、物価・賃

金が上昇し、経済が変化しつつある中にあっては、日本銀行のバランスシ

ートが長期的には縮小していく可能性も考慮すべきである。金利・為替等

の市場動向や海外当局の政策変化等により、各経済主体の国債に対する

ニーズは大きく変化し得るとの前提に立ち、そうした中にあっても安定

的に国債を消化できるよう、健全な財政運営を行っていくことが不可欠

である。〔資料Ⅱ-2-5参照〕

(3)国債の格付け

海外の主要な格付け会社(Moody’s、S&P、Fitch)によると、日本国

債の格付けは、リーマン・ショック後の経済停滞や消費増税の延期等を契

機として 2014 年から 2015 年にかけて引き下げられた後、シングル A か

らシングル A プラスの水準で維持されている(Moody’s:A1、S&P:A+、

Fitch:A)

。この水準は、例えば東アジア諸国との比較では、概ね中国と

同程度、韓国や台湾をやや下回る位置付けとなっている。

〔資料Ⅱ-2-

6、7参照〕

22

日本銀行「資金循環統計」

。国債及び国庫短期証券の保有割合。海外投資家の保有割合について

も同じ。

― 8 ―