よむ、つかう、まなぶ。

我が国の財政運営の進むべき方向 (29 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20240521/zaiseia20240521.html |

| 出典情報 | 我が国の財政運営の進むべき方向(5/21)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

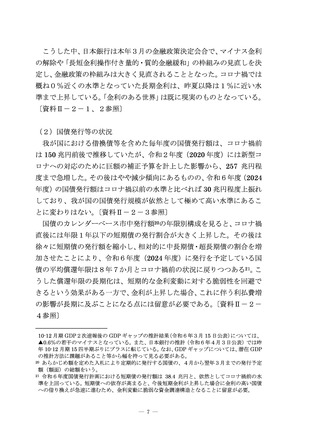

る。すなわち、債務残高対 GDP 比を安定的に引き下げていくためには、

まずはプライマリーバランスを黒字化することが一里塚となる。

我が国の国・地方のプライマリーバランスの推移を見ると、平成4年度

(1992 年度)以降は 30 年以上にわたり一貫して赤字が続いている。内

閣府の中長期試算33によれば、成長実現ケースの場合、歳出改革努力を継

続すれば、2025 年度のプライマリーバランス黒字化が視野に入る状況と

なっているが、今後の経済の下振れリスクや、追加的な財政需要が生じる

可能性等を踏まえると、その実現は必ずしも楽観視できる状況にはない。

目標実現のためには、現行の財政健全化目標を堅持し、歳出構造の平時化

を図るとともに、規律ある「歳出の目安」の下で歳出改革の取組を継続し

ていくことが必要不可欠である。その際には、優先度の高い施策に財政資

金を重点投入し効果の低い既存予算の廃止・縮減を図る、スクラップ・ア

ンド・ビルドの考え方を徹底することも重要である。〔資料Ⅱ-4-4、

5参照〕

(2)

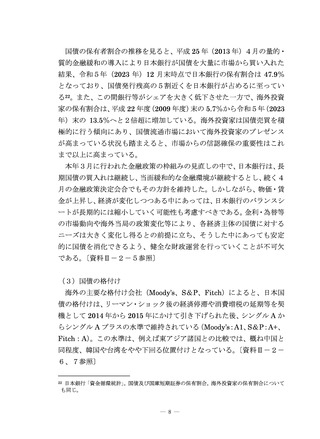

「金利のある世界」と有事への対応

上記のとおり我が国の債務残高対 GDP 比は世界で最悪の状態にある。

巨額の債務残高を抱える中でひとたび金利が上昇すれば、利払費が年を

追うごとに増加し、その影響が長期に及ぶことが懸念される。例えば、令

和6年度(2024 年度)後年度影響試算34の考え方に基づき、令和7年度

(2025 年度)以降金利が1%上昇した場合の利払費の増加幅を機械的に

延伸すると35、利払費の増加幅は段階的に拡大し、9年目の令和 15 年度

(2033 年度)時点における利払費は+8.7 兆円に達するとの試算結果が

「中長期の経済財政に関する試算」

(内閣府(令和6年(2024 年)1月 22 日))

。なお、

「中長

期試算」をめぐっては、かねてより、経済前提等が楽観的過ぎるのではないかとの指摘もある。

34 「令和6年度予算の後年度歳出・歳入への影響試算」

(財務省(令和6年(2024 年)2月)

35 一定の経済前提(名目 GDP 成長率3%、物価上昇率2%)を仮置きした上で、令和6年度当

初予算の制度・施策を前提として、令和7~9年度の国の一般会計の歳出・歳入を機械的に試算。

新規国債発行額は、令和9年度までは、試算した歳出・歳入の差額、令和 10 年度以降は、令和

9年度の額と同額で推移すると仮定。金利については、令和6年度は予算積算金利(1.9%)

、令

和7年度以降はインプライド・フォワード・レート(市場に織り込まれた金利の将来予想)を加

味した金利に設定した上で、それぞれの年度における金利を1%上昇させ、上昇前後の利払費を

比較したもの。

33

― 14 ―

まずはプライマリーバランスを黒字化することが一里塚となる。

我が国の国・地方のプライマリーバランスの推移を見ると、平成4年度

(1992 年度)以降は 30 年以上にわたり一貫して赤字が続いている。内

閣府の中長期試算33によれば、成長実現ケースの場合、歳出改革努力を継

続すれば、2025 年度のプライマリーバランス黒字化が視野に入る状況と

なっているが、今後の経済の下振れリスクや、追加的な財政需要が生じる

可能性等を踏まえると、その実現は必ずしも楽観視できる状況にはない。

目標実現のためには、現行の財政健全化目標を堅持し、歳出構造の平時化

を図るとともに、規律ある「歳出の目安」の下で歳出改革の取組を継続し

ていくことが必要不可欠である。その際には、優先度の高い施策に財政資

金を重点投入し効果の低い既存予算の廃止・縮減を図る、スクラップ・ア

ンド・ビルドの考え方を徹底することも重要である。〔資料Ⅱ-4-4、

5参照〕

(2)

「金利のある世界」と有事への対応

上記のとおり我が国の債務残高対 GDP 比は世界で最悪の状態にある。

巨額の債務残高を抱える中でひとたび金利が上昇すれば、利払費が年を

追うごとに増加し、その影響が長期に及ぶことが懸念される。例えば、令

和6年度(2024 年度)後年度影響試算34の考え方に基づき、令和7年度

(2025 年度)以降金利が1%上昇した場合の利払費の増加幅を機械的に

延伸すると35、利払費の増加幅は段階的に拡大し、9年目の令和 15 年度

(2033 年度)時点における利払費は+8.7 兆円に達するとの試算結果が

「中長期の経済財政に関する試算」

(内閣府(令和6年(2024 年)1月 22 日))

。なお、

「中長

期試算」をめぐっては、かねてより、経済前提等が楽観的過ぎるのではないかとの指摘もある。

34 「令和6年度予算の後年度歳出・歳入への影響試算」

(財務省(令和6年(2024 年)2月)

35 一定の経済前提(名目 GDP 成長率3%、物価上昇率2%)を仮置きした上で、令和6年度当

初予算の制度・施策を前提として、令和7~9年度の国の一般会計の歳出・歳入を機械的に試算。

新規国債発行額は、令和9年度までは、試算した歳出・歳入の差額、令和 10 年度以降は、令和

9年度の額と同額で推移すると仮定。金利については、令和6年度は予算積算金利(1.9%)

、令

和7年度以降はインプライド・フォワード・レート(市場に織り込まれた金利の将来予想)を加

味した金利に設定した上で、それぞれの年度における金利を1%上昇させ、上昇前後の利払費を

比較したもの。

33

― 14 ―