よむ、つかう、まなぶ。

23 令和6年度診療報酬改定の概要 (歯科) (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1

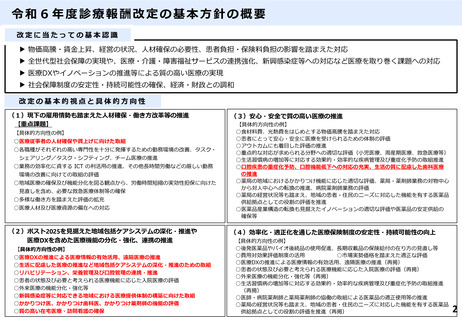

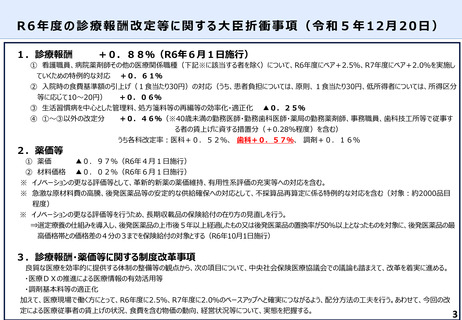

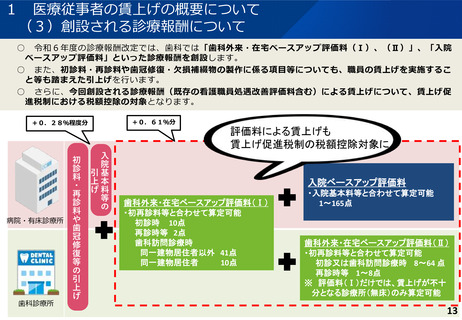

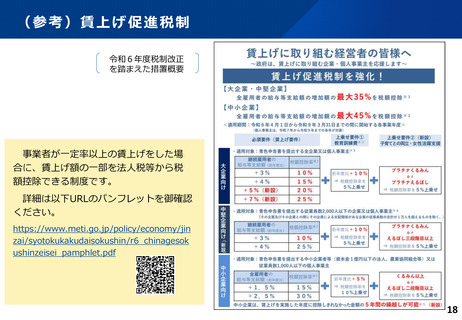

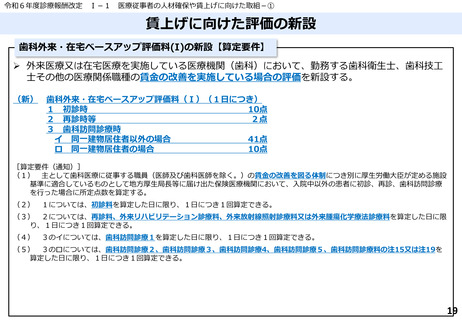

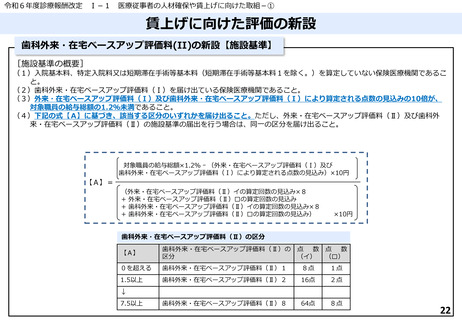

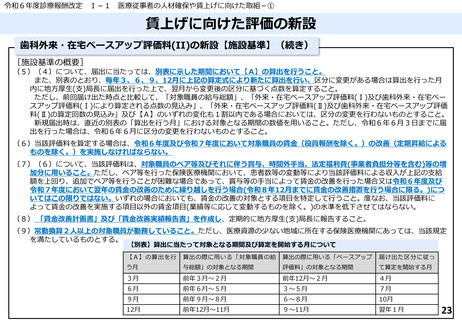

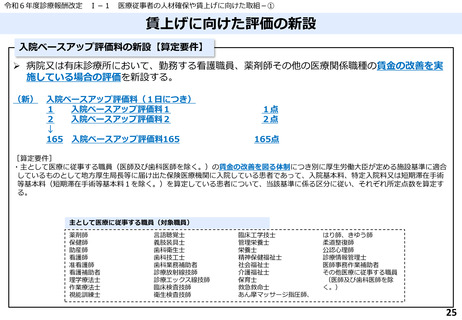

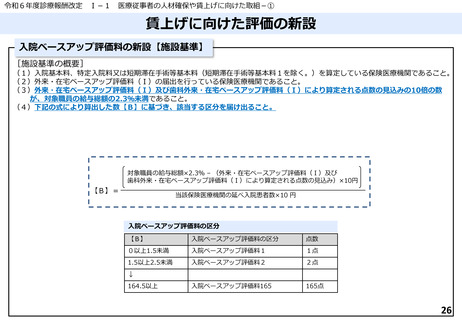

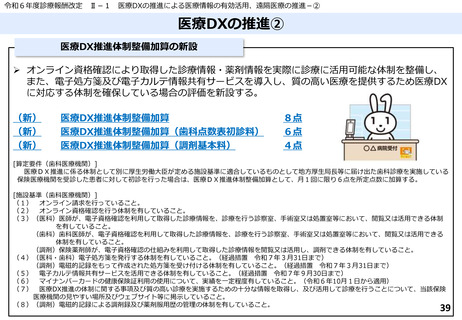

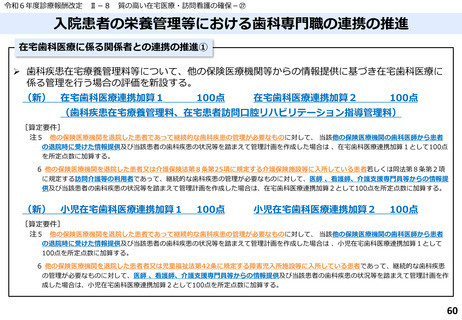

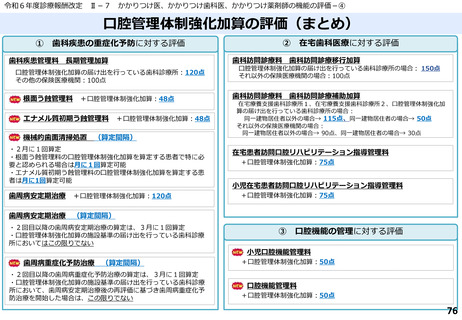

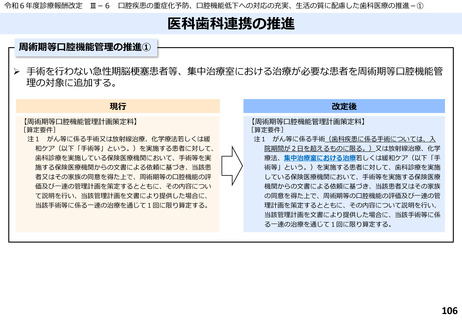

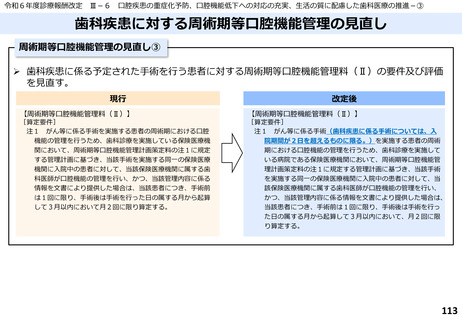

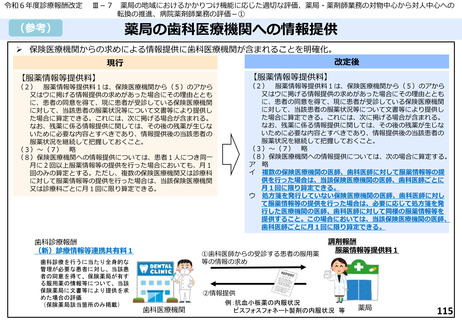

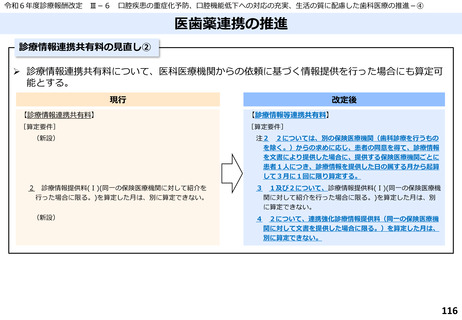

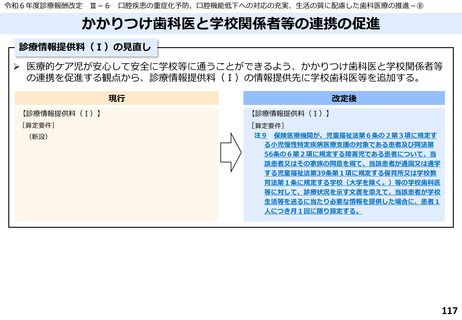

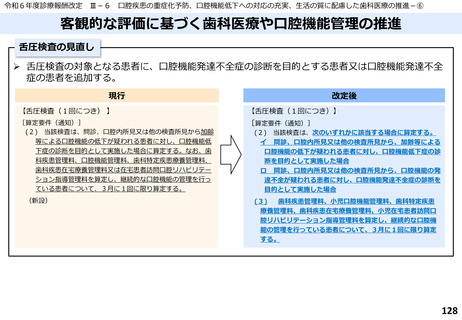

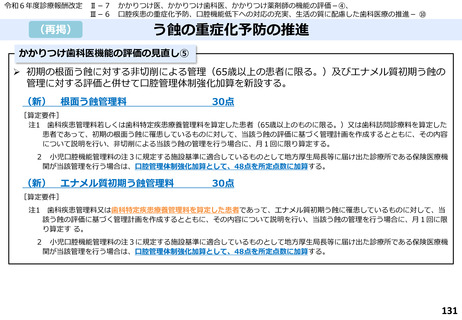

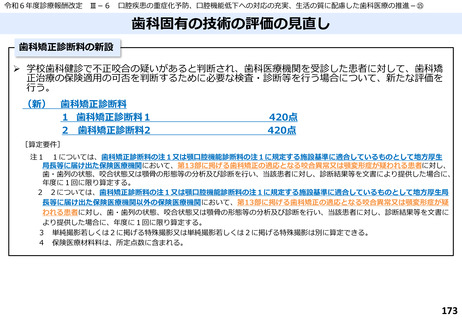

医療従事者の賃上げの概要について

(3)創設される診療報酬について

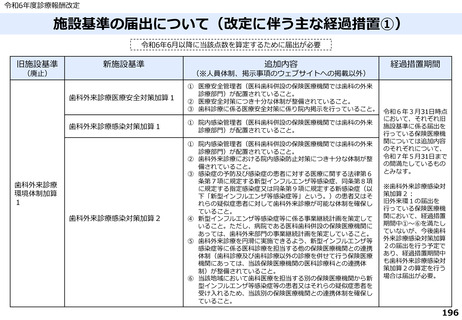

○ 令和6年度の診療報酬改定では、歯科では「歯科外来・在宅ベースアップ評価料(Ⅰ)、(Ⅱ)」、「入院

ベースアップ評価料」といった診療報酬を創設します。

○ また、初診料・再診料や歯冠修復・欠損補綴物の製作に係る項目等についても、職員の賃上げを実施するこ

と等も踏まえた引上げを行います。

○ さらに、今回創設される診療報酬(既存の看護職員処遇改善評価料含む)による賃上げについて、賃上げ促

進税制における税額控除の対象となります。

+0.61%分

+0.28%程度分

評価料による賃上げも

賃上げ促進税制の税額控除対象に!

病院・有床診療所

歯科診療所

初

診

料

・

再

診

料

や

歯

冠

修

復

等

の

引

上

げ

入

院

引基

上本

げ料

等

の

入院ベースアップ評価料

歯科外来・在宅ベースアップ評価料(Ⅰ)

・初再診料等と合わせて算定可能

初診時 10点

再診時等 2点

歯科訪問診療時

同一建物居住者以外 41点

同一建物居住者

10点

・入院基本料等と合わせて算定可能

1~165点

歯科外来・在宅ベースアップ評価料(Ⅱ)

・初再診料等と合わせて算定可能

初診又は歯科訪問診療時 8~64 点

再診時等 1~8点

※ 評価料(Ⅰ)だけでは、賃上げが不十

分となる診療所(無床)のみ算定可能

13

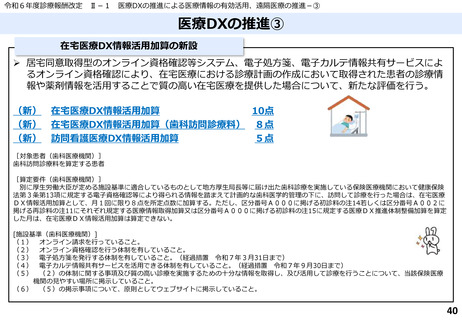

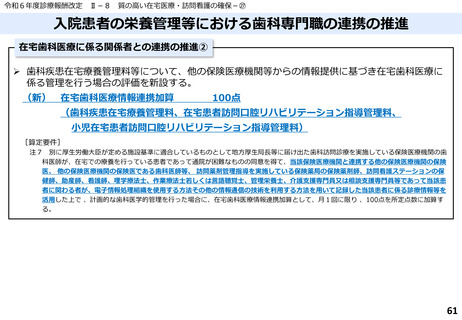

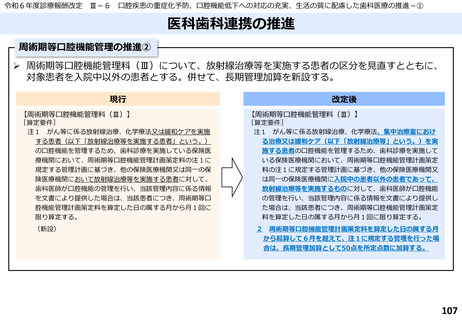

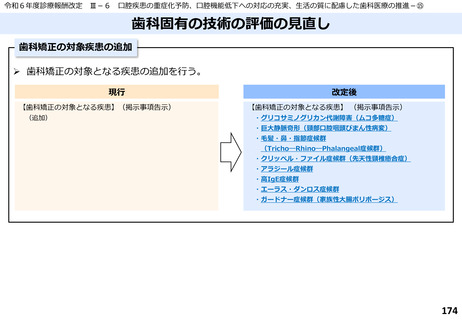

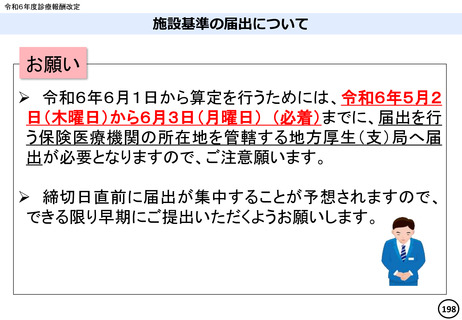

医療従事者の賃上げの概要について

(3)創設される診療報酬について

○ 令和6年度の診療報酬改定では、歯科では「歯科外来・在宅ベースアップ評価料(Ⅰ)、(Ⅱ)」、「入院

ベースアップ評価料」といった診療報酬を創設します。

○ また、初診料・再診料や歯冠修復・欠損補綴物の製作に係る項目等についても、職員の賃上げを実施するこ

と等も踏まえた引上げを行います。

○ さらに、今回創設される診療報酬(既存の看護職員処遇改善評価料含む)による賃上げについて、賃上げ促

進税制における税額控除の対象となります。

+0.61%分

+0.28%程度分

評価料による賃上げも

賃上げ促進税制の税額控除対象に!

病院・有床診療所

歯科診療所

初

診

料

・

再

診

料

や

歯

冠

修

復

等

の

引

上

げ

入

院

引基

上本

げ料

等

の

入院ベースアップ評価料

歯科外来・在宅ベースアップ評価料(Ⅰ)

・初再診料等と合わせて算定可能

初診時 10点

再診時等 2点

歯科訪問診療時

同一建物居住者以外 41点

同一建物居住者

10点

・入院基本料等と合わせて算定可能

1~165点

歯科外来・在宅ベースアップ評価料(Ⅱ)

・初再診料等と合わせて算定可能

初診又は歯科訪問診療時 8~64 点

再診時等 1~8点

※ 評価料(Ⅰ)だけでは、賃上げが不十

分となる診療所(無床)のみ算定可能

13