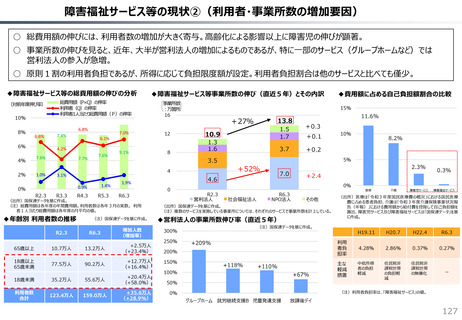

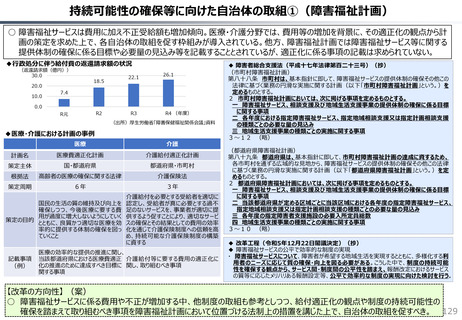

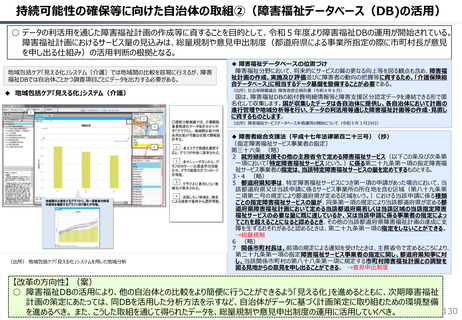

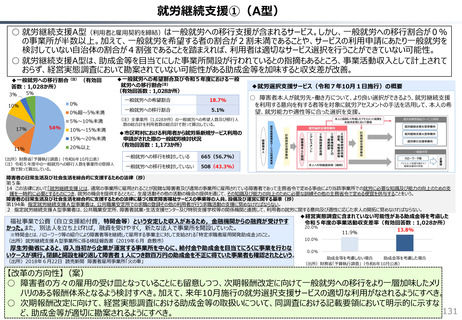

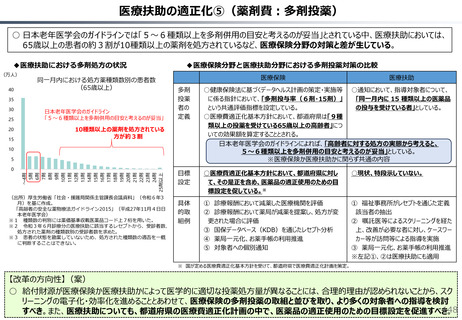

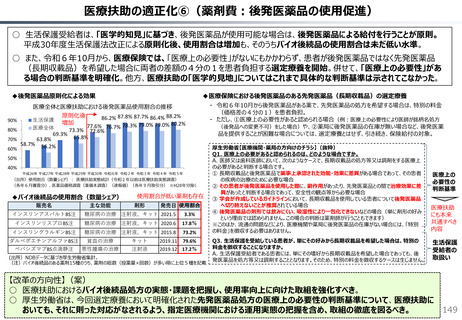

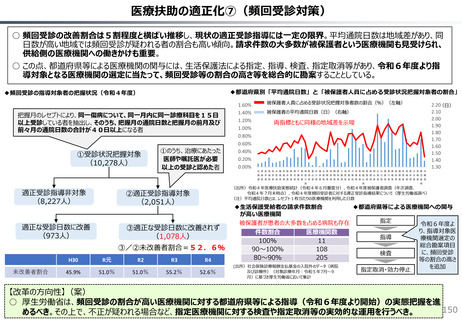

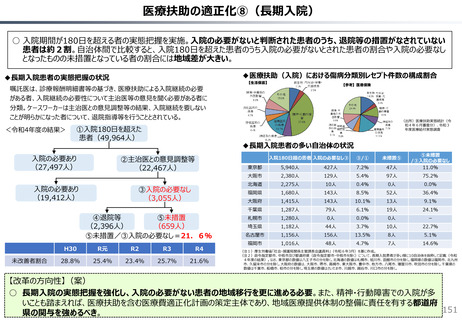

よむ、つかう、まなぶ。

社会保障 (158 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241113zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

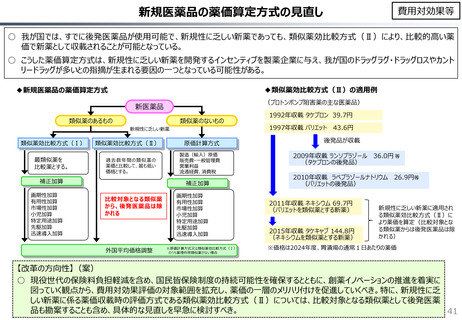

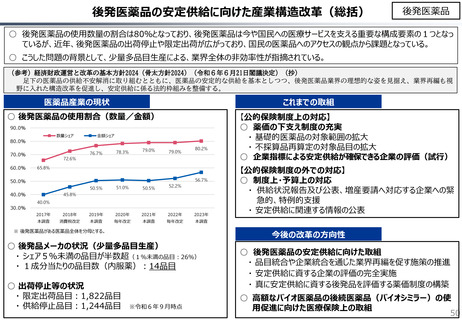

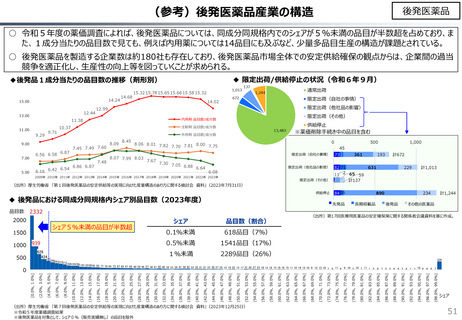

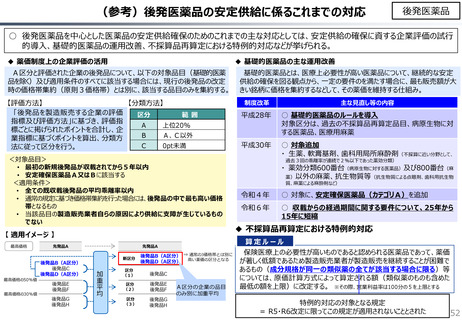

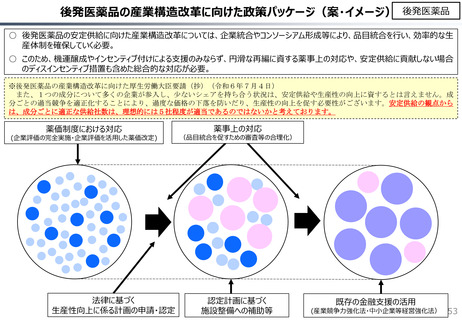

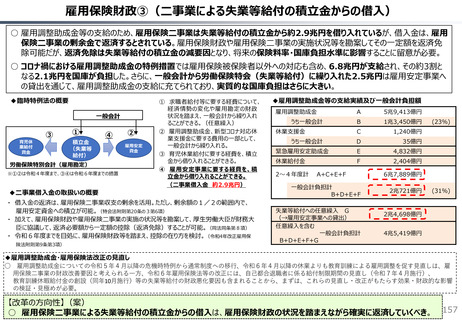

雇用保険財政③(二事業による失業等給付の積立金からの借入)

○ 雇用調整助成金等の支給のため、雇用保険二事業は失業等給付の積立金から約2.9兆円を借り入れているが、借入金は、雇用

保険二事業の剰余金で返済するとされている。雇用保険財政や雇用保険二事業の実施状況等を勘案してその一定額を返済免

除可能だが、返済免除は失業等給付の積立金の減要因となり、将来の保険料率・国庫負担水準に影響することに留意が必要。

○ コロナ禍における雇用調整助成金の特例措置では雇用保険被保険者以外への対応も含め、6.8兆円が支給され、その約3割と

なる2.1兆円を国庫が負担した。さらに、一般会計から労働保険特会(失業等給付)に繰り入れた2.5兆円は雇用安定事業へ

の貸出を通じて、雇用調整助成金の支給に充てられており、実質的な国庫負担はさらに大きい。

◆臨時特例法の概要

一般会計

③

育児休

業給付

資金

①

積立金

(失業等

給付)

④

労働保険特別会計(雇用勘定)

※①②は令和4年度まで、③④は令和6年度までの措置

②

雇用安定

資金

① 求職者給付等に要する経費について、

経済情勢の変化や雇用勘定の財政

状況を踏まえ、一般会計から繰り入れ

ることができる。(任意繰入)

② 雇用調整助成金、新型コロナ対応休

業支援金に要する費用の一部として、

一般会計から繰り入れる。

③ 育児休業給付に要する経費を、積立

金から借り入れることができる。

④ 雇用安定事業に要する経費を、積

立金から借り入れることができる。

(二事業借入金 約2.9兆円)

◆二事業借入金の取扱いの概要

・ 借入金の返済は、雇用保険二事業収支の剰余を活用。ただし、剰余額の1/2の範囲内で、

雇用安定資金への積立が可能。(特会法附則第20条の3第6項)

・ 加えて、雇用保険財政や雇用保険二事業の実施の状況等を勘案して、厚生労働大臣が財務大

臣に協議して、返済必要額から一定額の控除(返済免除)することが可能。(同法同条第8項)

・ 令和6年度までを目処に、雇用保険財政等を踏まえ、控除の在り方を検討。(令和4年改正雇用保

険法附則第9条第3項)

◆雇用調整助成金等の支給実績及び一般会計負担額

雇用調整助成金

A

5兆9,413億円

B

1兆3,450億円

C

1,240億円

D

35億円

緊急雇用安定助成金

E

4,832億円

休業給付金

F

2,404億円

うち一般会計

休業支援金

うち一般会計

2~4年度計

A+C+E+F

一般会計負担計

B+D+E+F

失業等給付への任意繰入 G

(→雇用安定事業への貸出)

任意繰入を含む

一般会計負担計

B+D+E+F+G

(23%)

6兆7,889億円

2兆721億円

(31%)

2兆4,698億円

4兆5,419億円

◆雇用調整助成金・雇用保険法改正の見直し

○ 雇用調整助成金についての令和5年4月以降の危機時特例から通常制度への移行、令和6年4月以降の休業よりも教育訓練による雇用調整を促す見直しは、雇

用保険二事業の財政改善要因と考えられる一方、令和6年雇用保険法等の改正には、自己都合退職者に係る給付制限期間の見直し(令和7年4月施行)、

教育訓練休暇給付金の創設(同年10月施行)等の失業等給付の財政悪化要因も含まれることから、まずは、これらの見直し・改正がもたらす効果・財政的な影響

の検証・見極めが必要。

【改革の方向性】(案)

○ 雇用保険二事業による失業等給付の積立金からの借入は、雇用保険財政の状況を踏まえながら確実に返済していくべき。

157

○ 雇用調整助成金等の支給のため、雇用保険二事業は失業等給付の積立金から約2.9兆円を借り入れているが、借入金は、雇用

保険二事業の剰余金で返済するとされている。雇用保険財政や雇用保険二事業の実施状況等を勘案してその一定額を返済免

除可能だが、返済免除は失業等給付の積立金の減要因となり、将来の保険料率・国庫負担水準に影響することに留意が必要。

○ コロナ禍における雇用調整助成金の特例措置では雇用保険被保険者以外への対応も含め、6.8兆円が支給され、その約3割と

なる2.1兆円を国庫が負担した。さらに、一般会計から労働保険特会(失業等給付)に繰り入れた2.5兆円は雇用安定事業へ

の貸出を通じて、雇用調整助成金の支給に充てられており、実質的な国庫負担はさらに大きい。

◆臨時特例法の概要

一般会計

③

育児休

業給付

資金

①

積立金

(失業等

給付)

④

労働保険特別会計(雇用勘定)

※①②は令和4年度まで、③④は令和6年度までの措置

②

雇用安定

資金

① 求職者給付等に要する経費について、

経済情勢の変化や雇用勘定の財政

状況を踏まえ、一般会計から繰り入れ

ることができる。(任意繰入)

② 雇用調整助成金、新型コロナ対応休

業支援金に要する費用の一部として、

一般会計から繰り入れる。

③ 育児休業給付に要する経費を、積立

金から借り入れることができる。

④ 雇用安定事業に要する経費を、積

立金から借り入れることができる。

(二事業借入金 約2.9兆円)

◆二事業借入金の取扱いの概要

・ 借入金の返済は、雇用保険二事業収支の剰余を活用。ただし、剰余額の1/2の範囲内で、

雇用安定資金への積立が可能。(特会法附則第20条の3第6項)

・ 加えて、雇用保険財政や雇用保険二事業の実施の状況等を勘案して、厚生労働大臣が財務大

臣に協議して、返済必要額から一定額の控除(返済免除)することが可能。(同法同条第8項)

・ 令和6年度までを目処に、雇用保険財政等を踏まえ、控除の在り方を検討。(令和4年改正雇用保

険法附則第9条第3項)

◆雇用調整助成金等の支給実績及び一般会計負担額

雇用調整助成金

A

5兆9,413億円

B

1兆3,450億円

C

1,240億円

D

35億円

緊急雇用安定助成金

E

4,832億円

休業給付金

F

2,404億円

うち一般会計

休業支援金

うち一般会計

2~4年度計

A+C+E+F

一般会計負担計

B+D+E+F

失業等給付への任意繰入 G

(→雇用安定事業への貸出)

任意繰入を含む

一般会計負担計

B+D+E+F+G

(23%)

6兆7,889億円

2兆721億円

(31%)

2兆4,698億円

4兆5,419億円

◆雇用調整助成金・雇用保険法改正の見直し

○ 雇用調整助成金についての令和5年4月以降の危機時特例から通常制度への移行、令和6年4月以降の休業よりも教育訓練による雇用調整を促す見直しは、雇

用保険二事業の財政改善要因と考えられる一方、令和6年雇用保険法等の改正には、自己都合退職者に係る給付制限期間の見直し(令和7年4月施行)、

教育訓練休暇給付金の創設(同年10月施行)等の失業等給付の財政悪化要因も含まれることから、まずは、これらの見直し・改正がもたらす効果・財政的な影響

の検証・見極めが必要。

【改革の方向性】(案)

○ 雇用保険二事業による失業等給付の積立金からの借入は、雇用保険財政の状況を踏まえながら確実に返済していくべき。

157