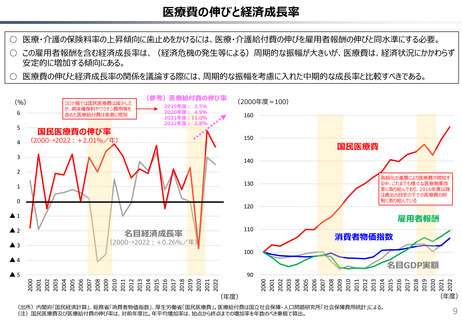

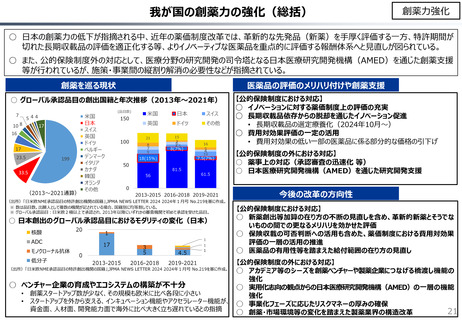

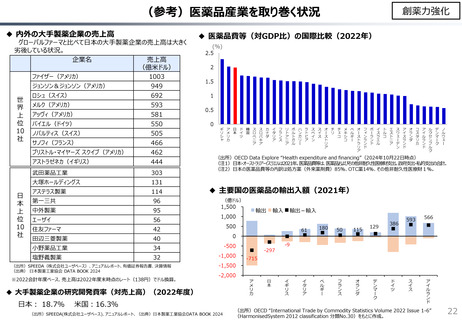

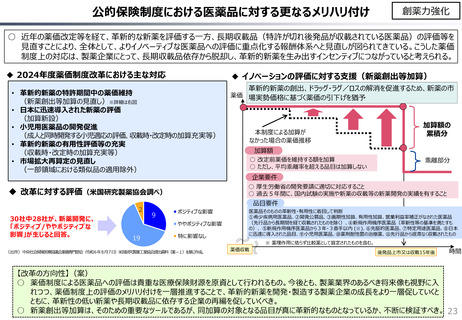

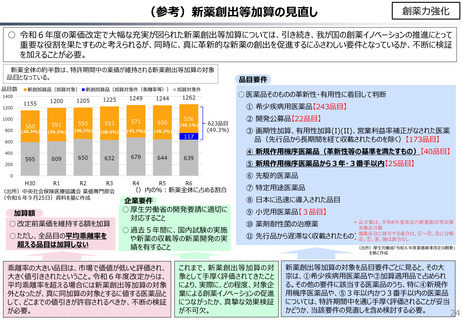

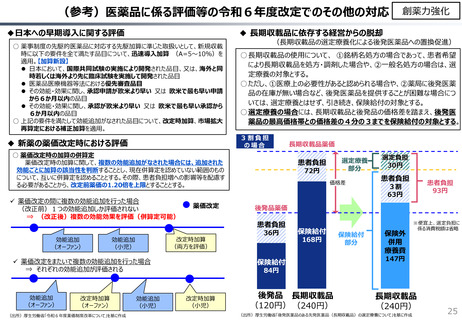

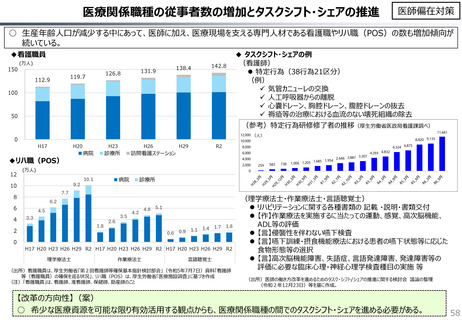

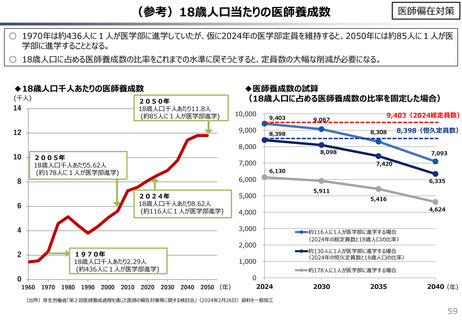

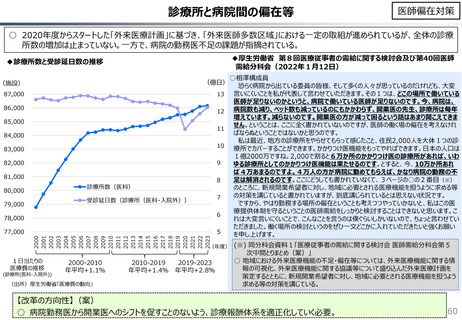

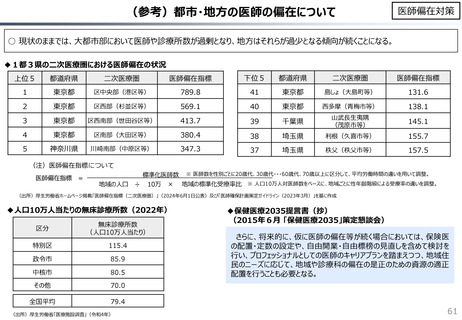

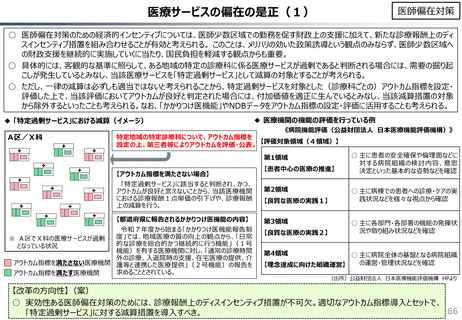

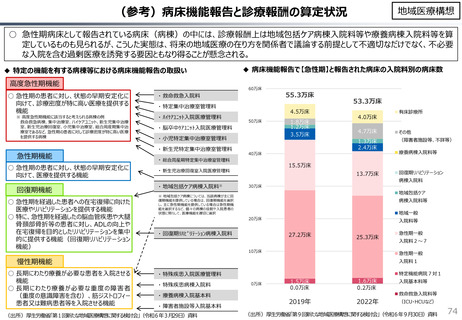

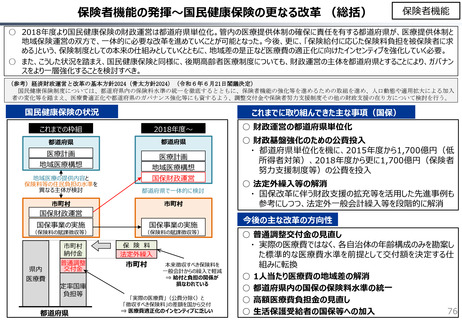

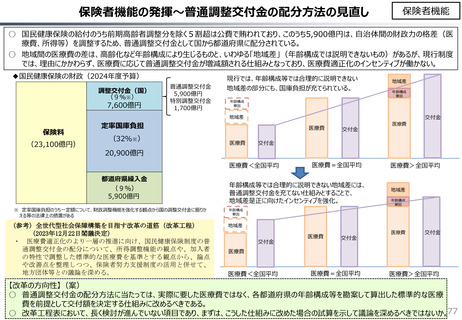

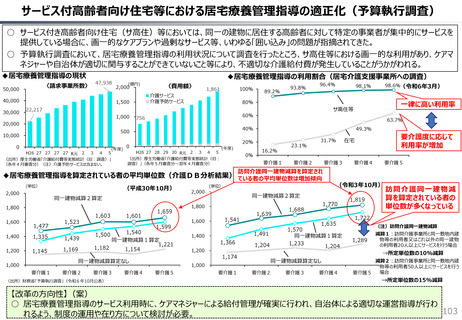

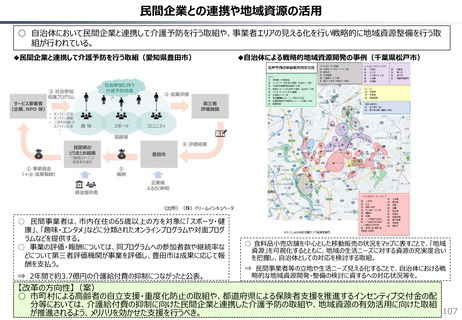

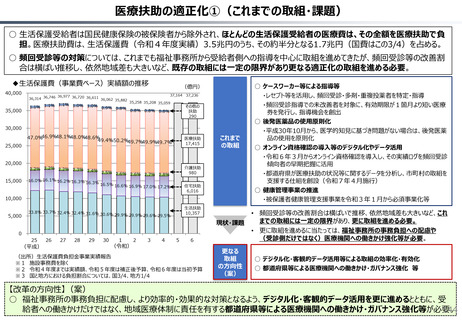

よむ、つかう、まなぶ。

社会保障 (85 ページ)

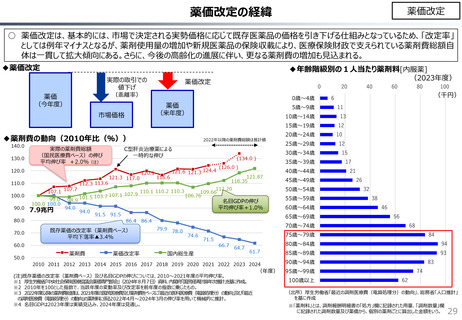

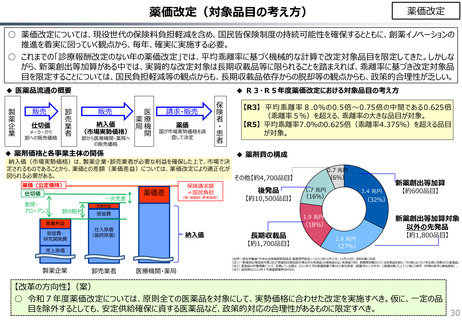

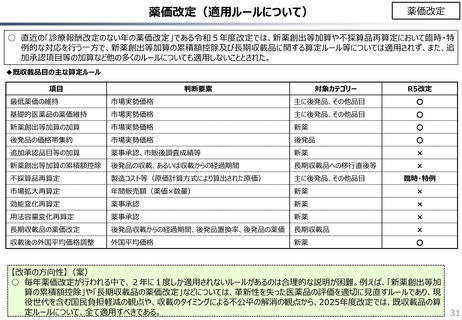

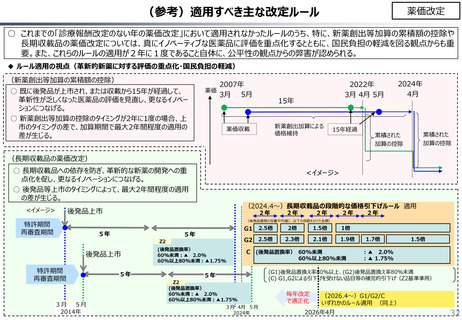

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241113zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

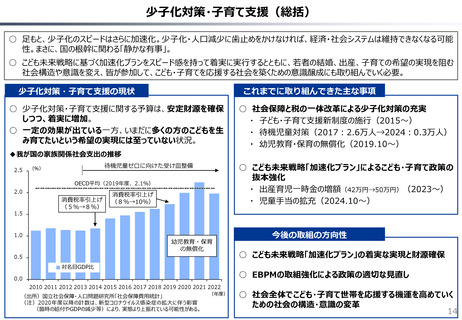

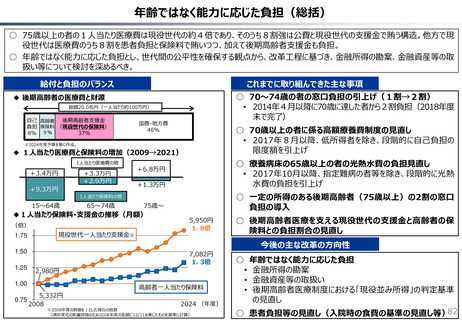

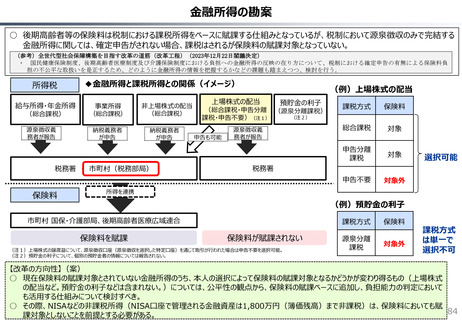

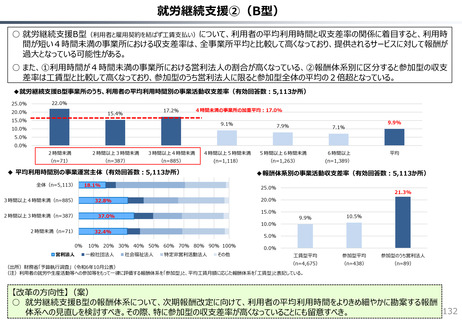

金融所得の勘案

○ 後期高齢者等の保険料は税制における課税所得をベースに賦課する仕組みとなっているが、税制において源泉徴収のみで完結する

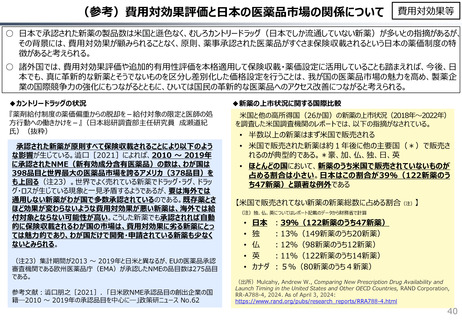

金融所得に関しては、確定申告がされない場合、課税はされるが保険料の賦課対象となっていない。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・ 国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負

担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。

所得税

給与所得・年金所得

◆金融所得と課税所得との関係(イメージ)

(総合課税)

事業所得

(総合課税)

非上場株式の配当

(総合課税)

源泉徴収義

務者が報告

納税義務者

が申告

納税義務者

が申告

税務署 ・ 市町村(税務部局)

保険料

(例)上場株式の配当

上場株式の配当

預貯金の利子

(総合課税・申告分離 (源泉分離課税)

(注2)

課税・申告不要)(注1)

申告も可能

源泉徴収義

務者が報告

課税方式

保険料

総合課税

対象

申告分離

課税

対象

申告不要

対象外

選択可能

税務署

所得を連携

(例)預貯金の利子

市町村 国保・介護部局、後期高齢者医療広域連合

保険料を賦課

保険料が賦課されない

(注1)上場株式の譲渡益について、源泉徴収口座(源泉徴収を選択した特定口座)を通じて取引が行われた場合は申告不要を選択可能。

(注2)預貯金の利子について、個別の預貯金者の情報については報告されない。

課税方式

保険料

源泉分離

課税

対象外

課税方式

は単一で

選択不可

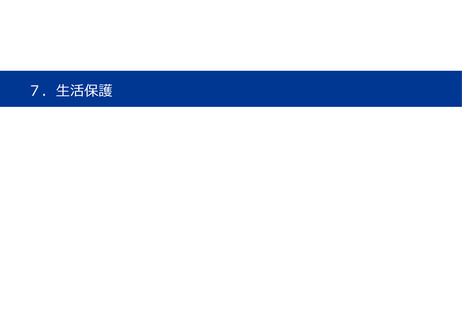

【改革の方向性】(案)

○ 現在保険料の賦課対象とされていない金融所得のうち、本人の選択によって保険料の賦課対象となるかどうかが変わり得るもの(上場株式

の配当など。預貯金の利子などは含まれない。)については、公平性の観点から、保険料の賦課ベースに追加し、負担能力の判定において

も活用する仕組みについて検討すべき。

○ その際、NISAなどの非課税所得(NISA口座で管理される金融資産は1,800万円(簿価残高)まで非課税)は、保険料においても賦

84

課対象としないことを前提とする必要がある。

○ 後期高齢者等の保険料は税制における課税所得をベースに賦課する仕組みとなっているが、税制において源泉徴収のみで完結する

金融所得に関しては、確定申告がされない場合、課税はされるが保険料の賦課対象となっていない。

(参考)全世代型社会保障構築を目指す改革の道筋(改革工程)(2023年12月22日閣議決定)

・ 国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負

担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。

所得税

給与所得・年金所得

◆金融所得と課税所得との関係(イメージ)

(総合課税)

事業所得

(総合課税)

非上場株式の配当

(総合課税)

源泉徴収義

務者が報告

納税義務者

が申告

納税義務者

が申告

税務署 ・ 市町村(税務部局)

保険料

(例)上場株式の配当

上場株式の配当

預貯金の利子

(総合課税・申告分離 (源泉分離課税)

(注2)

課税・申告不要)(注1)

申告も可能

源泉徴収義

務者が報告

課税方式

保険料

総合課税

対象

申告分離

課税

対象

申告不要

対象外

選択可能

税務署

所得を連携

(例)預貯金の利子

市町村 国保・介護部局、後期高齢者医療広域連合

保険料を賦課

保険料が賦課されない

(注1)上場株式の譲渡益について、源泉徴収口座(源泉徴収を選択した特定口座)を通じて取引が行われた場合は申告不要を選択可能。

(注2)預貯金の利子について、個別の預貯金者の情報については報告されない。

課税方式

保険料

源泉分離

課税

対象外

課税方式

は単一で

選択不可

【改革の方向性】(案)

○ 現在保険料の賦課対象とされていない金融所得のうち、本人の選択によって保険料の賦課対象となるかどうかが変わり得るもの(上場株式

の配当など。預貯金の利子などは含まれない。)については、公平性の観点から、保険料の賦課ベースに追加し、負担能力の判定において

も活用する仕組みについて検討すべき。

○ その際、NISAなどの非課税所得(NISA口座で管理される金融資産は1,800万円(簿価残高)まで非課税)は、保険料においても賦

84

課対象としないことを前提とする必要がある。