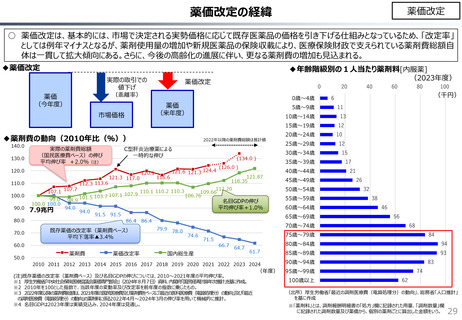

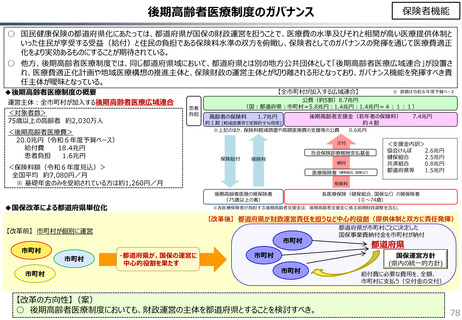

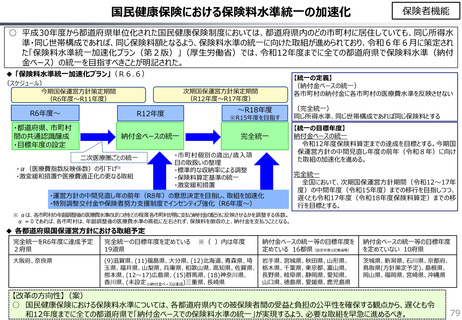

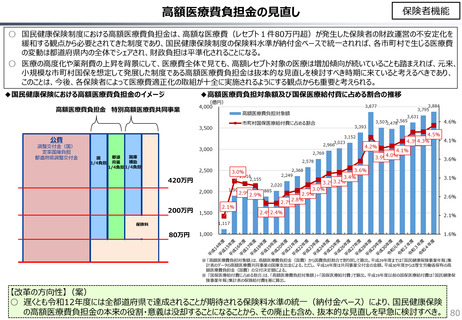

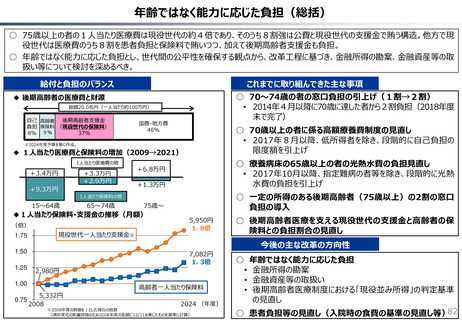

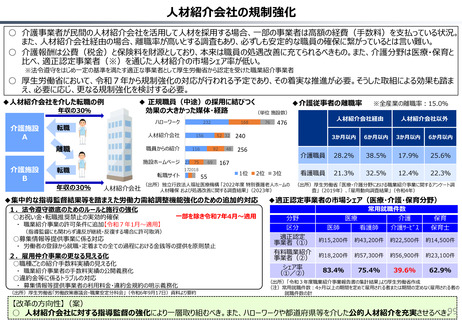

よむ、つかう、まなぶ。

社会保障 (36 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241113zaiseia.html |

| 出典情報 | 財政制度等審議会 財政制度分科会(11/13)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

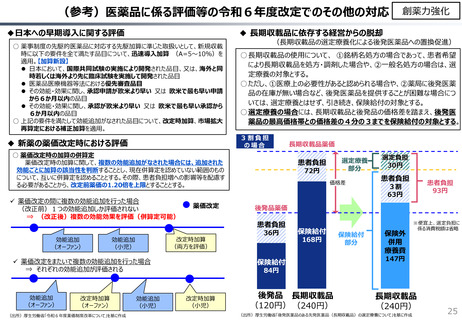

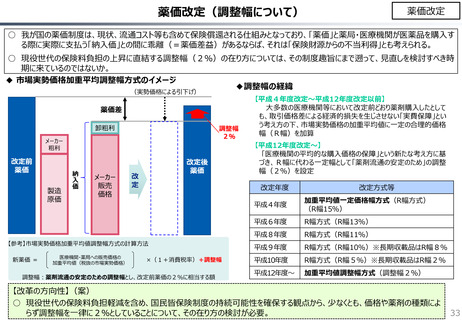

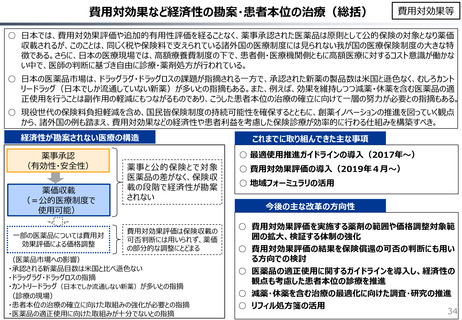

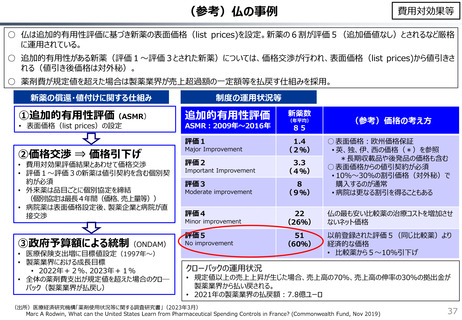

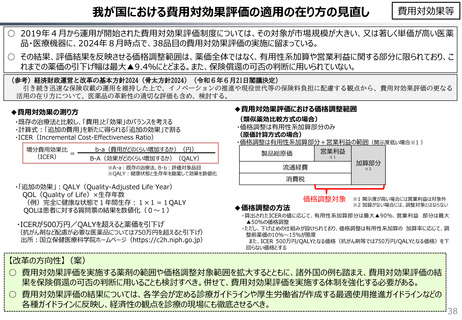

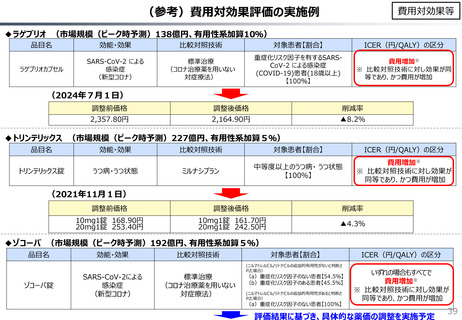

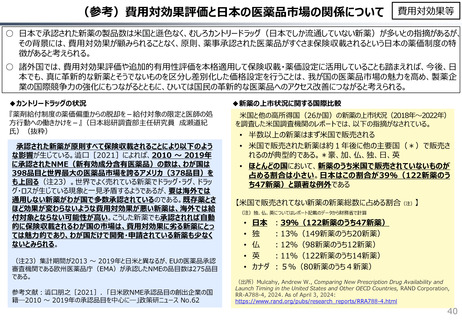

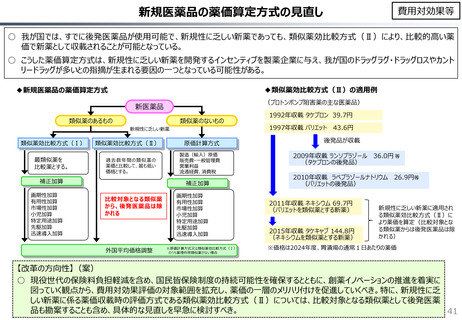

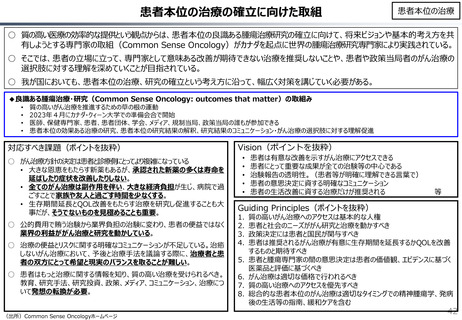

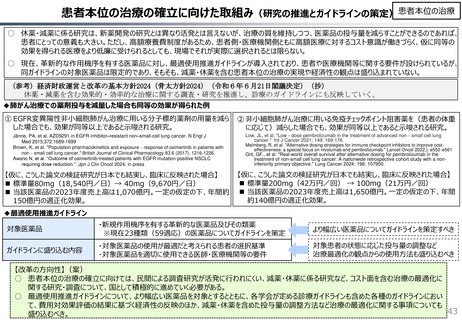

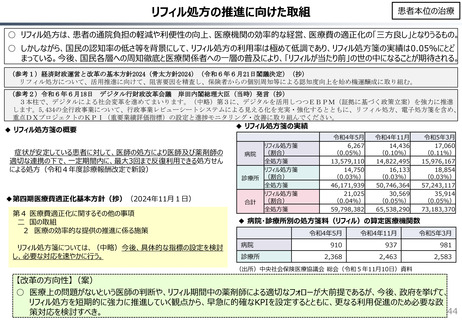

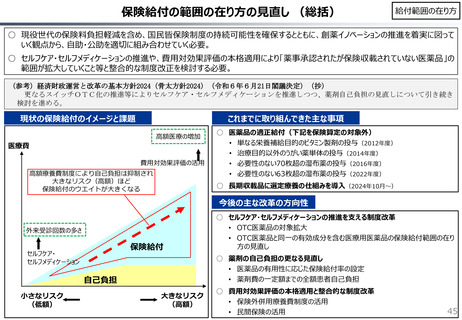

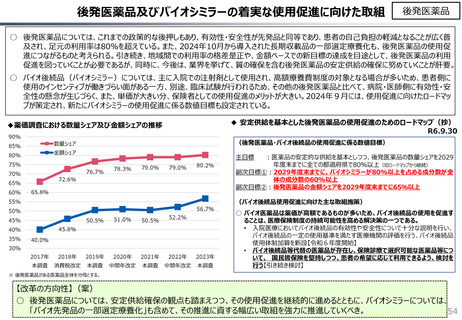

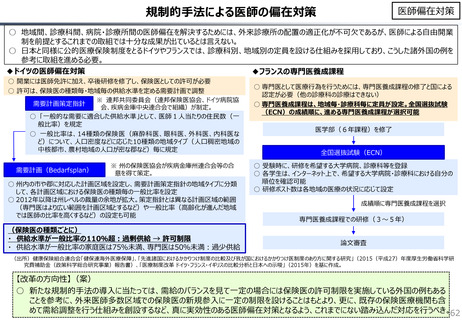

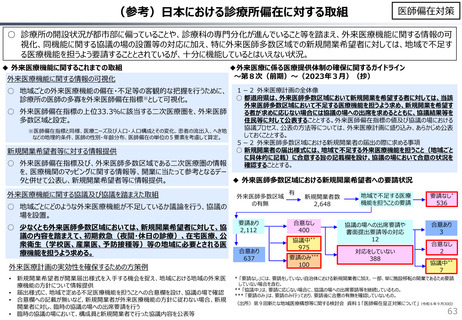

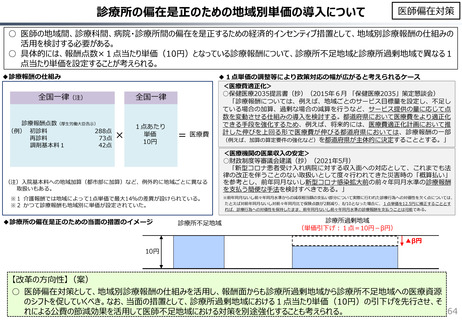

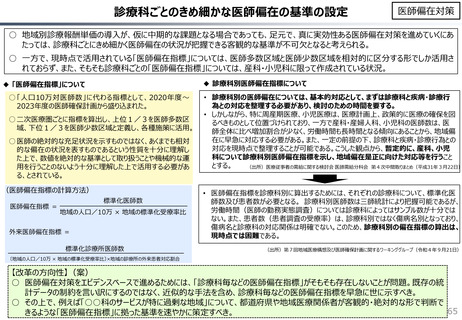

(参考)医薬品の保険収載の在り方

費用対効果等

○ 日本では、現在、有効性・安全性が認められ薬事承認された医薬品は、年4回、事実上すべて公的保険に収載されている。年度途中の

保険収載により生じる財政影響は、予算編成においては勘案されておらず、予算統制の枠外となっている。また、保険収載された新薬に対

する費用対効果評価の適用も極めて限られている。

○ 公的な医療保険等が中心となっている諸外国を見ると、例えば英国では薬事承認後、費用対効果評価を行い、その結果に応じて、公的

医療制度での償還についても判断される。また、仏・独では追加的有用性評価を幅広く適用し、新薬の価格を決定・調整している。

◆英国と日本の償還制度の違い(医療用医薬品の場合)

(出所)中央社会保険医療協議会費用対効果評価専門部会(2012年10月31日、福田参考人提出資料)

35

費用対効果等

○ 日本では、現在、有効性・安全性が認められ薬事承認された医薬品は、年4回、事実上すべて公的保険に収載されている。年度途中の

保険収載により生じる財政影響は、予算編成においては勘案されておらず、予算統制の枠外となっている。また、保険収載された新薬に対

する費用対効果評価の適用も極めて限られている。

○ 公的な医療保険等が中心となっている諸外国を見ると、例えば英国では薬事承認後、費用対効果評価を行い、その結果に応じて、公的

医療制度での償還についても判断される。また、仏・独では追加的有用性評価を幅広く適用し、新薬の価格を決定・調整している。

◆英国と日本の償還制度の違い(医療用医薬品の場合)

(出所)中央社会保険医療協議会費用対効果評価専門部会(2012年10月31日、福田参考人提出資料)

35