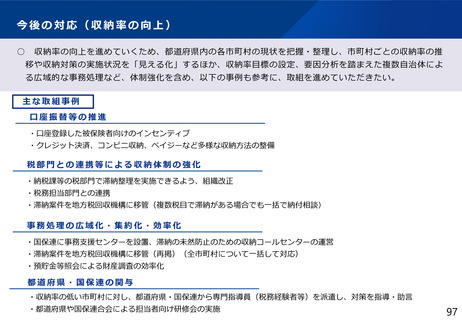

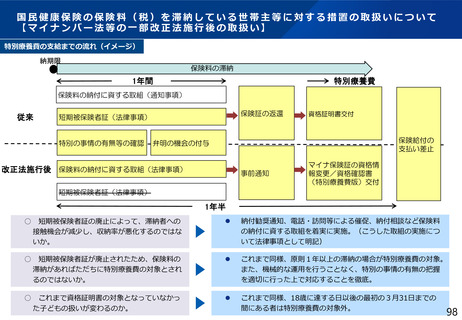

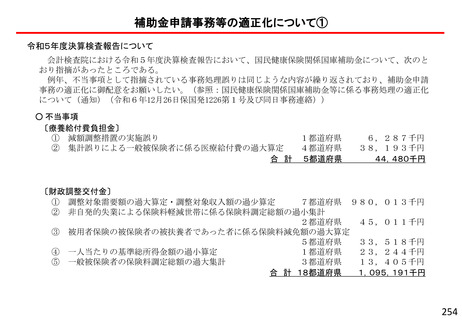

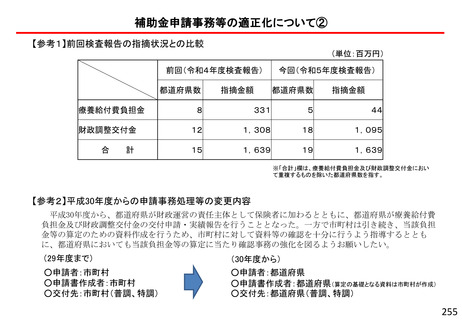

よむ、つかう、まなぶ。

保険局国民健康保険課説明資料[16.8MB] (205 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_54381.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2025年3月13日開催 3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

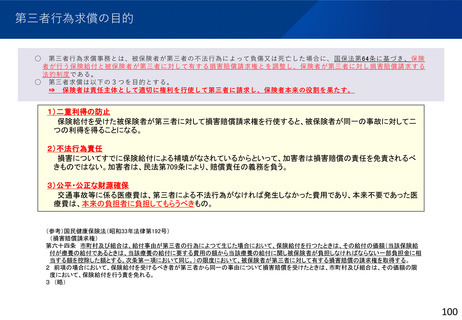

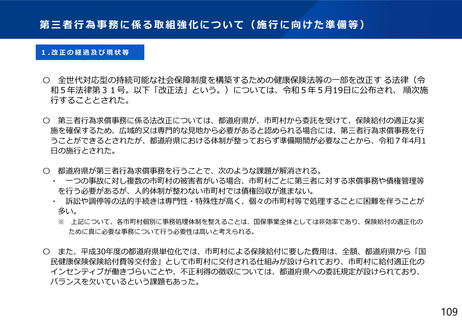

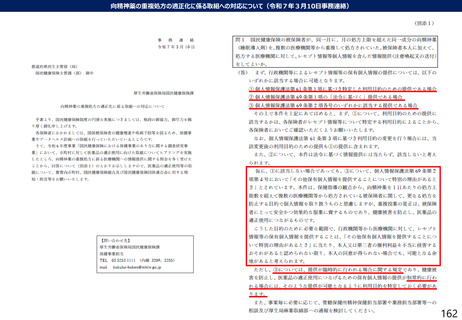

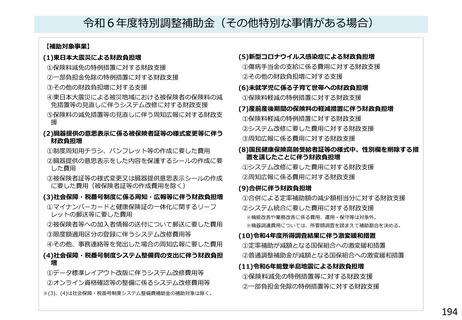

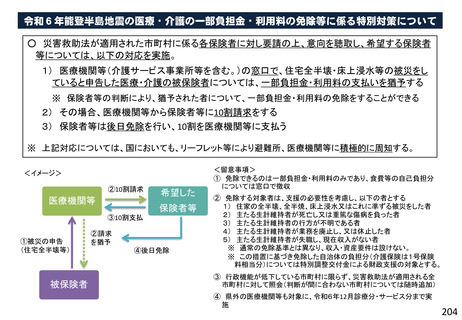

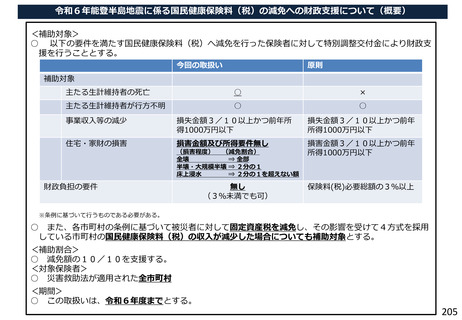

令和6年能登半島地震に係る国民健康保険料(税)の減免への財政支援について(概要)

<補助対象>

○ 以下の要件を満たす国民健康保険料(税)へ減免を行った保険者に対して特別調整交付金により財政支

援を行うこととする。

今回の取扱い

原則

補助対象

主たる生計維持者の死亡

○

×

主たる生計維持者が行方不明

○

○

事業収入等の減少

損失金額3/10以上かつ前年所

得1000万円以下

損失金額3/10以上かつ前年

所得1000万円以下

住宅・家財の損害

損害金額及び所得要件無し

損害金額3/10以上かつ前年

所得1000万円以下

(損害程度) (減免割合)

全壊

⇒ 全部

半壊・大規模半壊 ⇒ 2分の1

床上浸水

⇒ 2分の1を超えない額

財政負担の要件

無し

(3%未満でも可)

保険料(税)必要総額の3%以上

※条例に基づいて行うものである必要がある。

○ また、各市町村の条例に基づいて被災者に対して固定資産税を減免し、その影響を受けて4方式を採用

している市町村の国民健康保険料(税)の収入が減少した場合についても補助対象とする。

<補助割合>

○ 減免額の10/10を支援する。

<対象保険者>

○ 災害救助法が適用された全市町村

<期間>

○ この取扱いは、令和6年度までとする。

205

<補助対象>

○ 以下の要件を満たす国民健康保険料(税)へ減免を行った保険者に対して特別調整交付金により財政支

援を行うこととする。

今回の取扱い

原則

補助対象

主たる生計維持者の死亡

○

×

主たる生計維持者が行方不明

○

○

事業収入等の減少

損失金額3/10以上かつ前年所

得1000万円以下

損失金額3/10以上かつ前年

所得1000万円以下

住宅・家財の損害

損害金額及び所得要件無し

損害金額3/10以上かつ前年

所得1000万円以下

(損害程度) (減免割合)

全壊

⇒ 全部

半壊・大規模半壊 ⇒ 2分の1

床上浸水

⇒ 2分の1を超えない額

財政負担の要件

無し

(3%未満でも可)

保険料(税)必要総額の3%以上

※条例に基づいて行うものである必要がある。

○ また、各市町村の条例に基づいて被災者に対して固定資産税を減免し、その影響を受けて4方式を採用

している市町村の国民健康保険料(税)の収入が減少した場合についても補助対象とする。

<補助割合>

○ 減免額の10/10を支援する。

<対象保険者>

○ 災害救助法が適用された全市町村

<期間>

○ この取扱いは、令和6年度までとする。

205