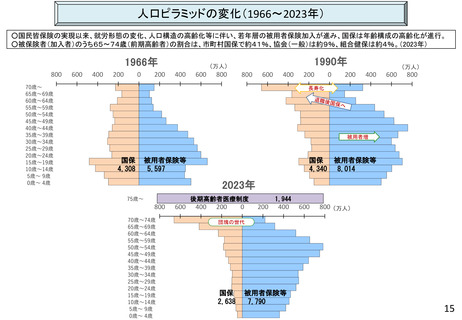

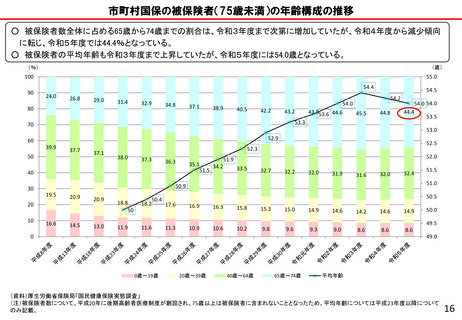

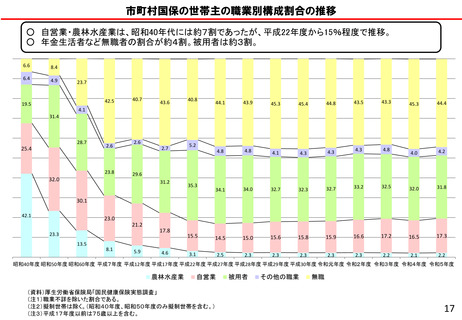

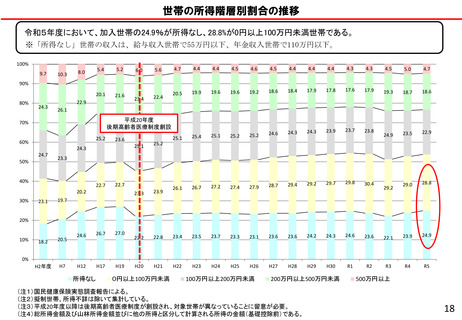

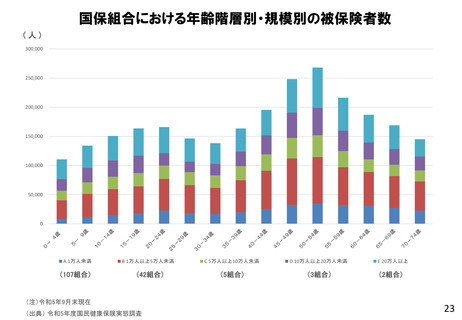

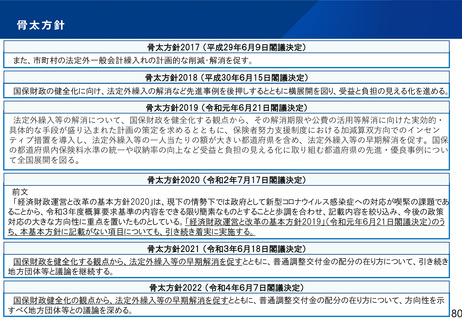

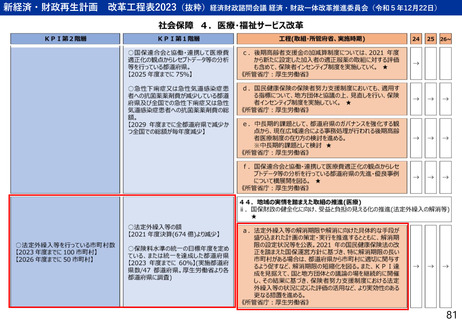

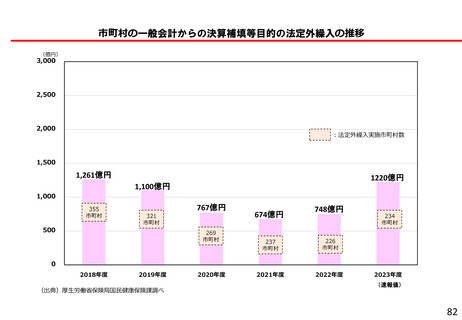

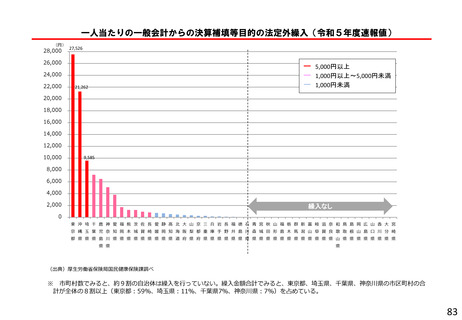

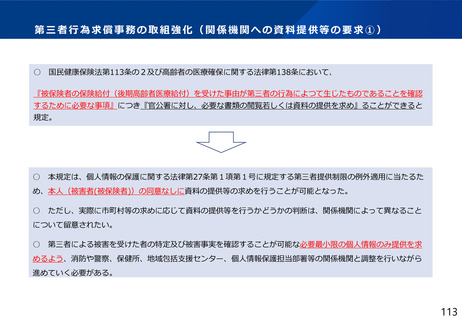

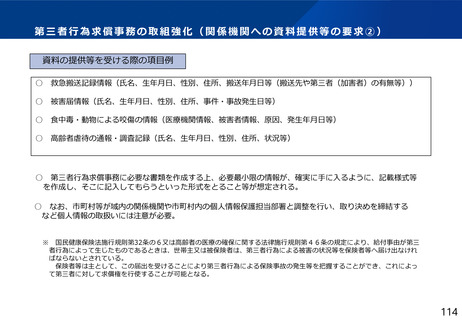

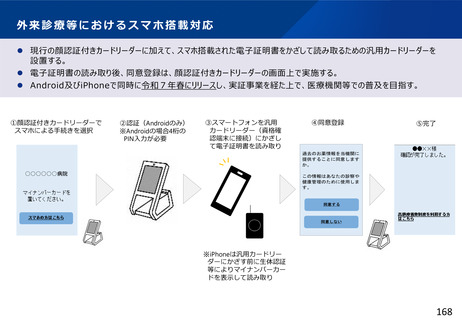

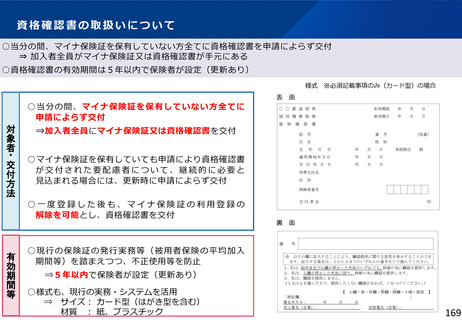

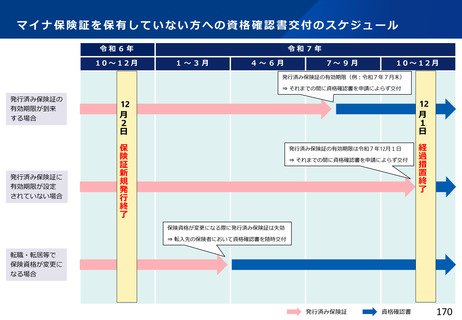

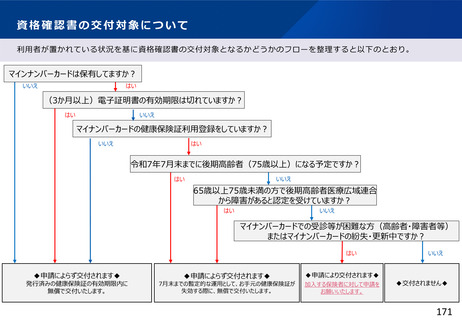

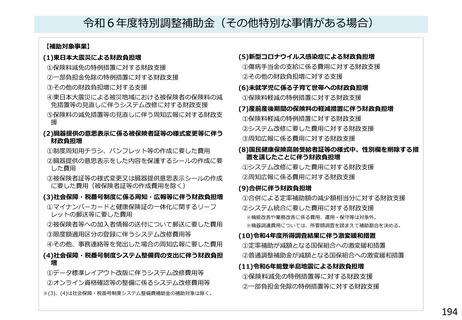

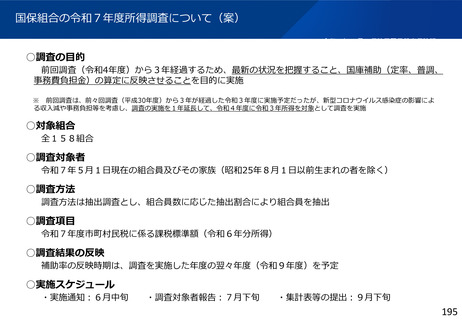

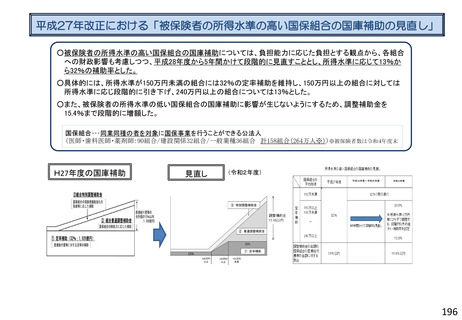

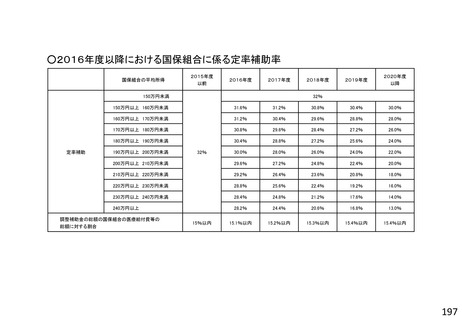

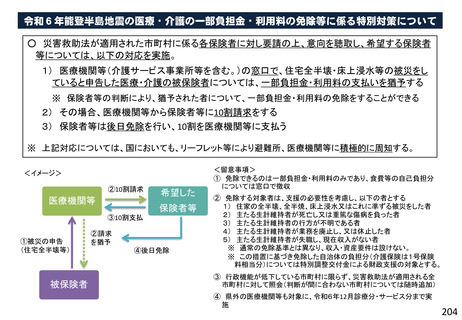

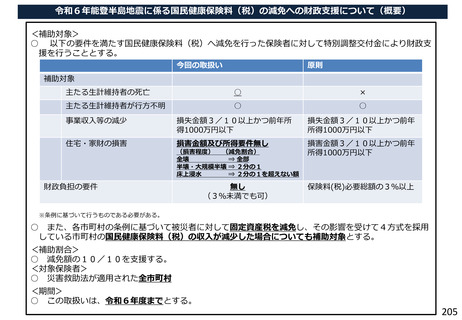

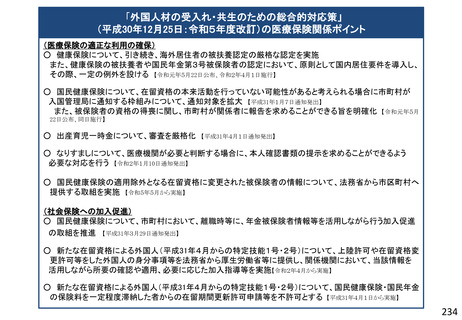

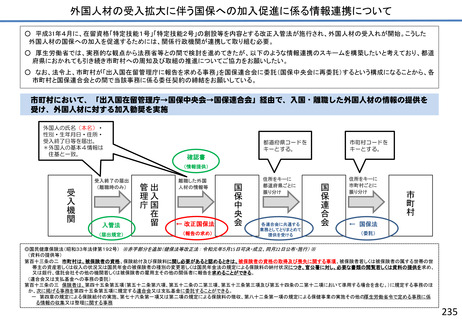

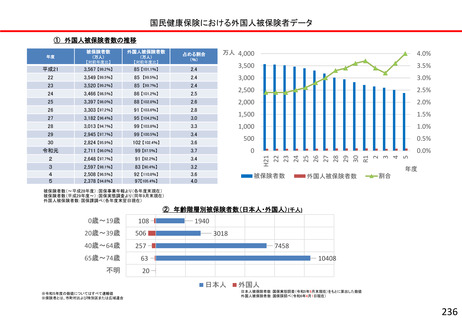

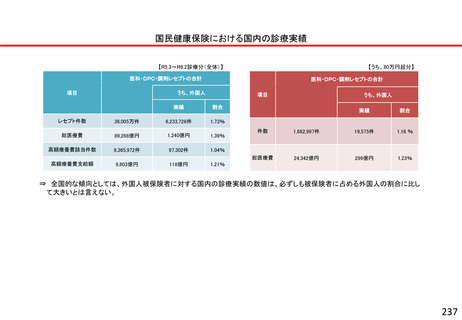

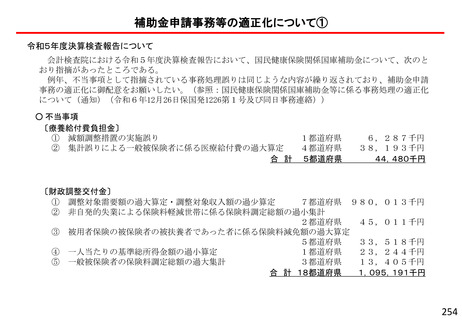

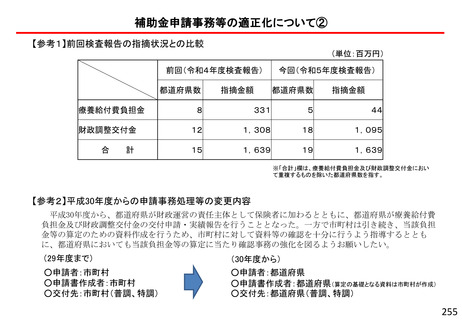

よむ、つかう、まなぶ。

保険局国民健康保険課説明資料[16.8MB] (217 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_54381.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2025年3月13日開催 3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

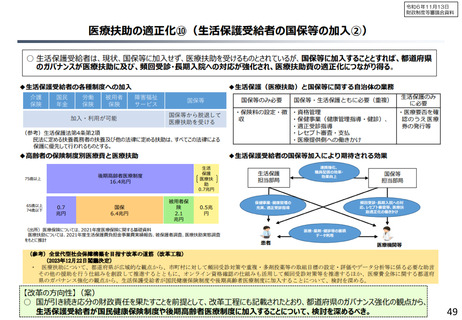

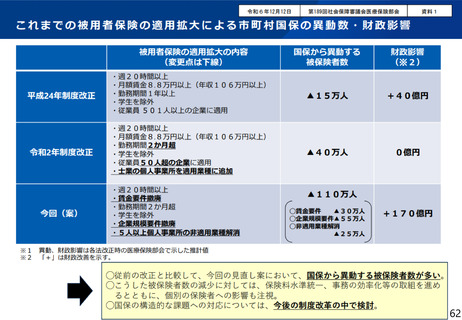

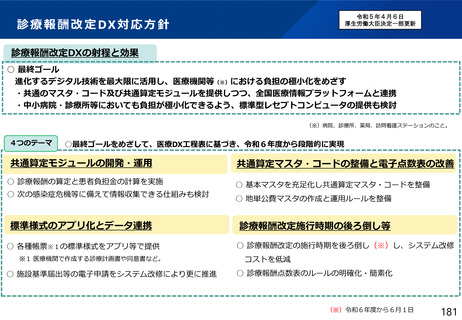

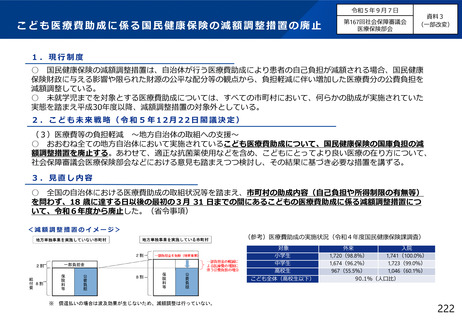

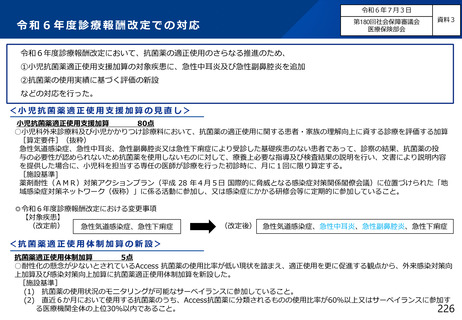

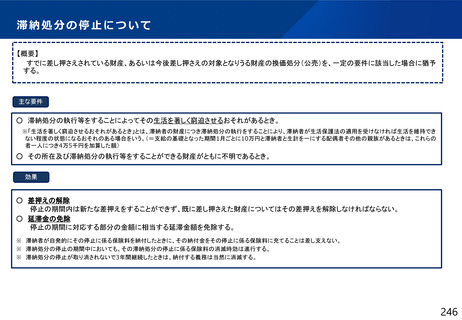

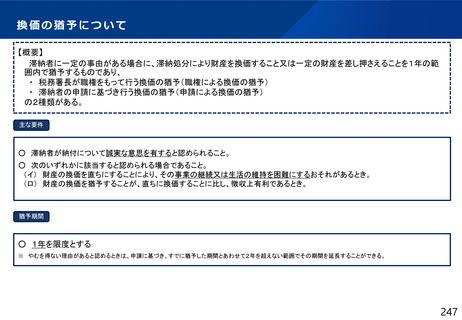

国民健康保険料(税)の賦課(課税)限度額の見直し 及び

低所得者に係る国民健康保険料(税)の軽減判定所得の見直し

Ⅰ 国民健康保険料(税)の賦課(課税)限度額を109万円(現行:106万円)に引き上げる。

Ⅱ 国民健康保険料(税)の減額の対象となる所得基準について、次のとおりとする。

①5割軽減の対象となる世帯の軽減判定所得の算定において被保険者等の数に乗ずべき金額を30.5万円

(現行:29.5万円)に引き上げる。

②2割軽減の対象となる世帯の軽減判定所得の算定において被保険者等の数に乗ずべき金額を56万円

(現行:54.5万円)に引き上げる。

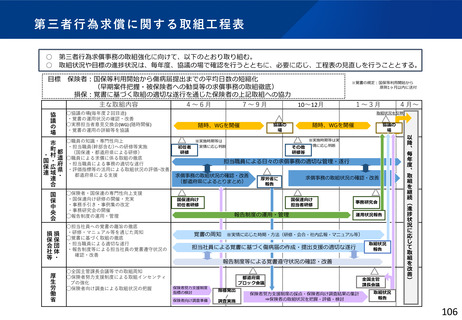

Ⅰ 賦課(課税)限度額の見直し

【現行】賦課(課税)限度額

【現行】

106万円

基礎賦課(課税)額:65万円

後期高齢者支援金等賦課(課税)額:24万円

介護納付金賦課(課税)額:17万円

保険料(税)額

【改正後】賦課(課税)限度額

【改正後】

保険料(税)額

109万円

基礎賦課(課税)額:66万円

後期高齢者支援金等賦課(課税)額:26万円

介護納付金賦課(課税)額:17万円

中間所得層の被保険者の負担に配慮した

国民健康保険料(税)の見直しが可能となる。

応能分(約50%)

7割

軽減

5割

2割

7割

軽減

応益分(約50%)

5割

2割

Ⅱ 経済動向等を踏まえ、

軽減判定所得を見直し

所得額

①

【現行】 軽減判定所得

7割軽減基準額=基礎控除額(43万円)

5割軽減基準額=基礎控除額(43万円)+29.5万円×(被保険者数*)

2割軽減基準額=基礎控除額(43万円)+54.5万円×(被保険者数*)

②

所得額

【改正後】 軽減判定所得

7割軽減基準額=基礎控除額(43万円)

5割軽減基準額=基礎控除額(43万円)+30.5万円×(被保険者数*)

2割軽減基準額=基礎控除額(43万円)+56万円×(被保険者数*)

*被保険者数には、同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む。

217

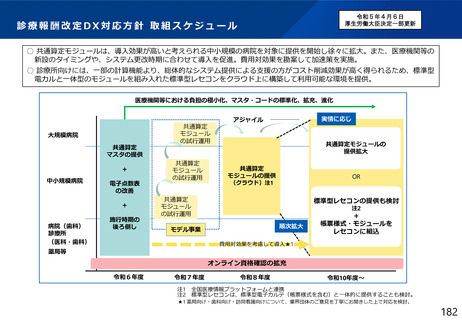

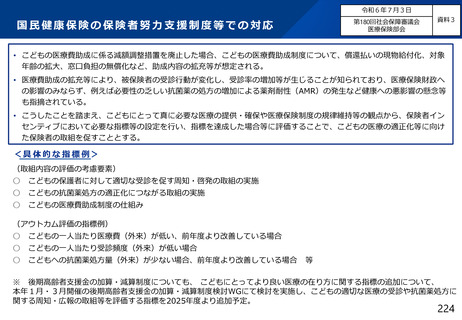

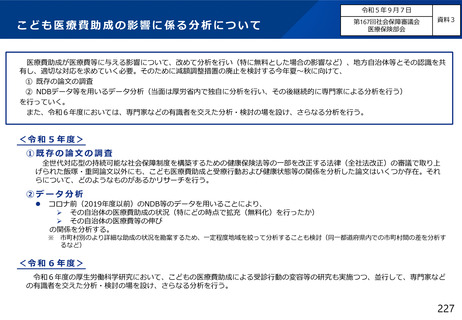

低所得者に係る国民健康保険料(税)の軽減判定所得の見直し

Ⅰ 国民健康保険料(税)の賦課(課税)限度額を109万円(現行:106万円)に引き上げる。

Ⅱ 国民健康保険料(税)の減額の対象となる所得基準について、次のとおりとする。

①5割軽減の対象となる世帯の軽減判定所得の算定において被保険者等の数に乗ずべき金額を30.5万円

(現行:29.5万円)に引き上げる。

②2割軽減の対象となる世帯の軽減判定所得の算定において被保険者等の数に乗ずべき金額を56万円

(現行:54.5万円)に引き上げる。

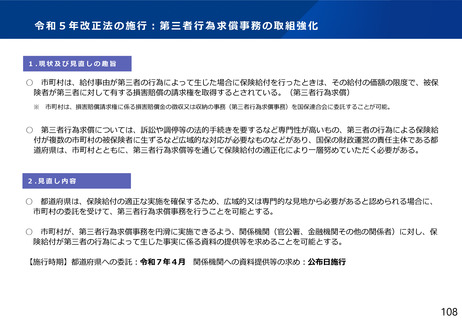

Ⅰ 賦課(課税)限度額の見直し

【現行】賦課(課税)限度額

【現行】

106万円

基礎賦課(課税)額:65万円

後期高齢者支援金等賦課(課税)額:24万円

介護納付金賦課(課税)額:17万円

保険料(税)額

【改正後】賦課(課税)限度額

【改正後】

保険料(税)額

109万円

基礎賦課(課税)額:66万円

後期高齢者支援金等賦課(課税)額:26万円

介護納付金賦課(課税)額:17万円

中間所得層の被保険者の負担に配慮した

国民健康保険料(税)の見直しが可能となる。

応能分(約50%)

7割

軽減

5割

2割

7割

軽減

応益分(約50%)

5割

2割

Ⅱ 経済動向等を踏まえ、

軽減判定所得を見直し

所得額

①

【現行】 軽減判定所得

7割軽減基準額=基礎控除額(43万円)

5割軽減基準額=基礎控除額(43万円)+29.5万円×(被保険者数*)

2割軽減基準額=基礎控除額(43万円)+54.5万円×(被保険者数*)

②

所得額

【改正後】 軽減判定所得

7割軽減基準額=基礎控除額(43万円)

5割軽減基準額=基礎控除額(43万円)+30.5万円×(被保険者数*)

2割軽減基準額=基礎控除額(43万円)+56万円×(被保険者数*)

*被保険者数には、同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む。

217