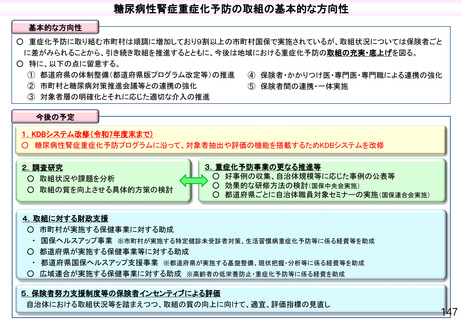

よむ、つかう、まなぶ。

保険局国民健康保険課説明資料[16.8MB] (246 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_54381.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2025年3月13日開催 3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

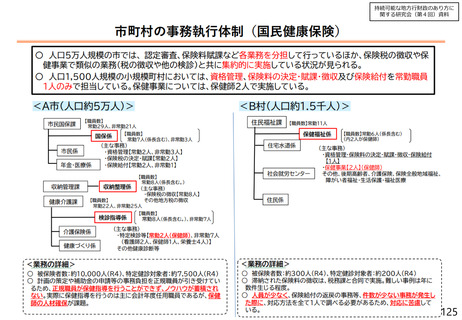

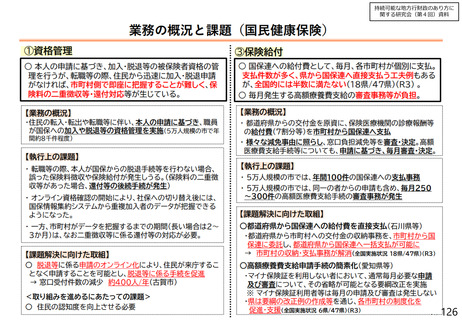

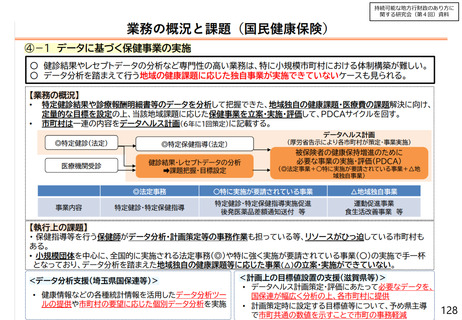

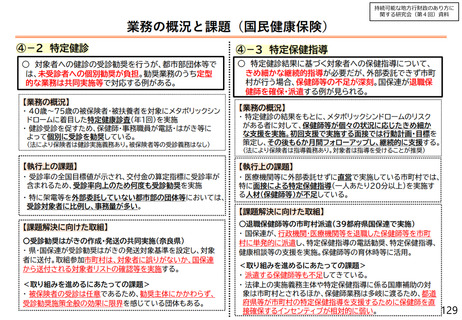

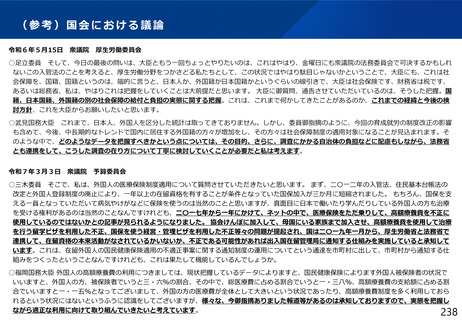

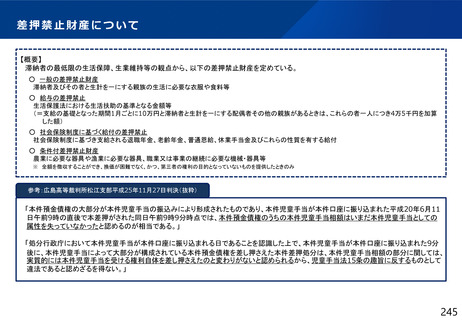

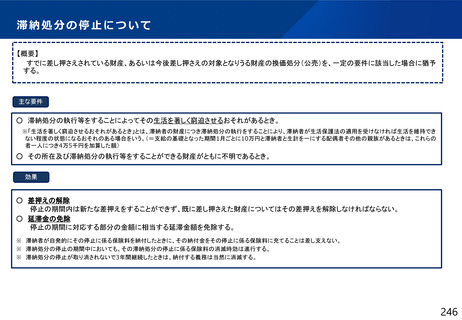

滞納処分の停止について

【概要】

すでに差し押さえされている財産、あるいは今後差し押さえの対象となりうる財産の換価処分(公売)を、一定の要件に該当した場合に猶予

する。

主な要件

○ 滞納処分の執行等をすることによってその生活を著しく窮迫させるおそれがあるとき。

※「生活を著しく窮迫させるおそれがあるとき」とは、滞納者の財産につき滞納処分の執行をすることにより、滞納者が生活保護法の適用を受けなければ生活を維持でき

ない程度の状態になるおそれのある場合をいう。(=支給の基礎となった期間1月ごとに10万円と滞納者と生計を一にする配偶者その他の親族があるときは、これらの

者一人につき4万5千円を加算した額)

○ その所在及び滞納処分の執行等をすることができる財産がともに不明であるとき。

効果

○ 差押えの解除

停止の期間内は新たな差押えをすることができず、既に差し押さえた財産についてはその差押えを解除しなければならない。

○ 延滞金の免除

停止の期間に対応する部分の金額に相当する延滞金額を免除する。

※ 滞納者が自発的にその停止に係る保険料を納付したときに、その納付金をその停止に係る保険料に充てることは差し支えない。

※ 滞納処分の停止の期間中においても、その滞納処分の停止に係る保険料の消滅時効は進行する。

※ 滞納処分の停止が取り消されないで3年間継続したときは、納付する義務は当然に消滅する。

246

【概要】

すでに差し押さえされている財産、あるいは今後差し押さえの対象となりうる財産の換価処分(公売)を、一定の要件に該当した場合に猶予

する。

主な要件

○ 滞納処分の執行等をすることによってその生活を著しく窮迫させるおそれがあるとき。

※「生活を著しく窮迫させるおそれがあるとき」とは、滞納者の財産につき滞納処分の執行をすることにより、滞納者が生活保護法の適用を受けなければ生活を維持でき

ない程度の状態になるおそれのある場合をいう。(=支給の基礎となった期間1月ごとに10万円と滞納者と生計を一にする配偶者その他の親族があるときは、これらの

者一人につき4万5千円を加算した額)

○ その所在及び滞納処分の執行等をすることができる財産がともに不明であるとき。

効果

○ 差押えの解除

停止の期間内は新たな差押えをすることができず、既に差し押さえた財産についてはその差押えを解除しなければならない。

○ 延滞金の免除

停止の期間に対応する部分の金額に相当する延滞金額を免除する。

※ 滞納者が自発的にその停止に係る保険料を納付したときに、その納付金をその停止に係る保険料に充てることは差し支えない。

※ 滞納処分の停止の期間中においても、その滞納処分の停止に係る保険料の消滅時効は進行する。

※ 滞納処分の停止が取り消されないで3年間継続したときは、納付する義務は当然に消滅する。

246