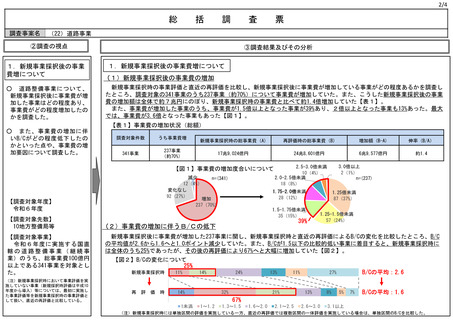

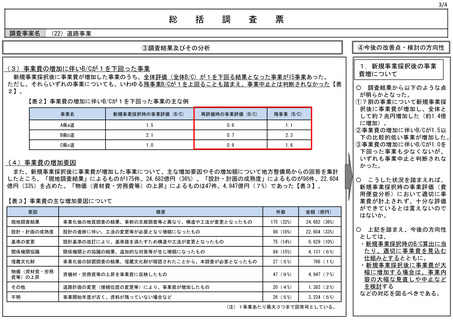

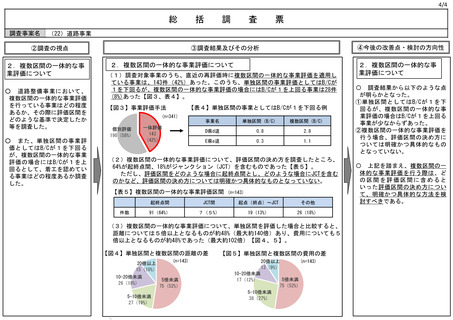

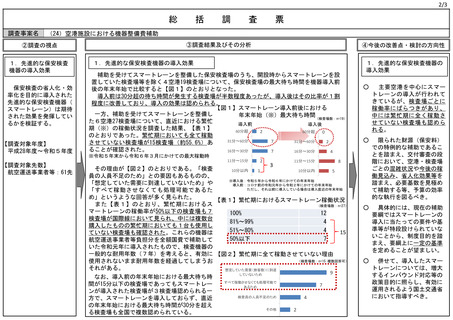

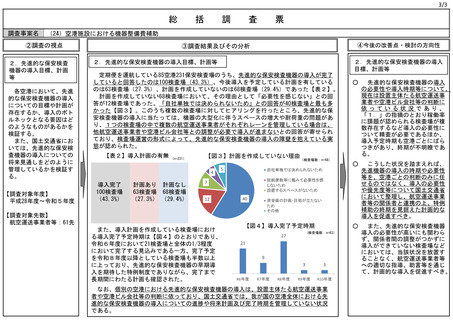

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (43 ページ)

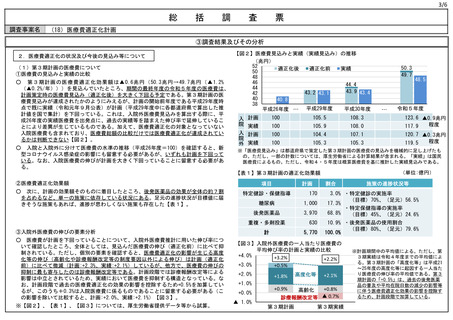

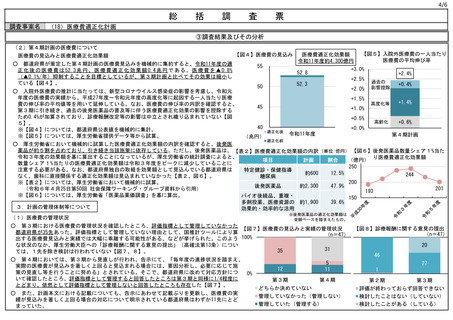

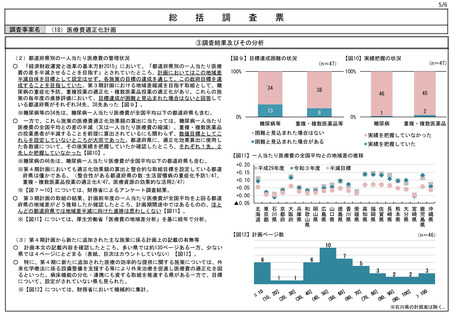

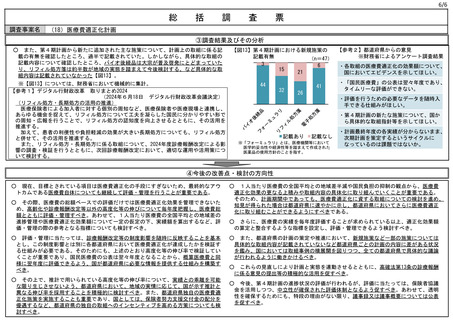

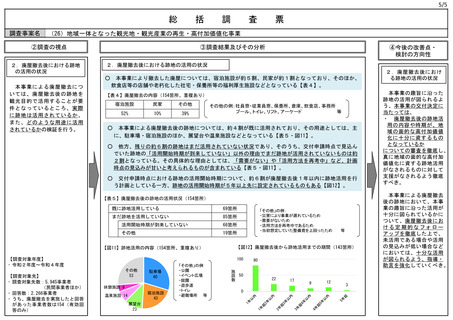

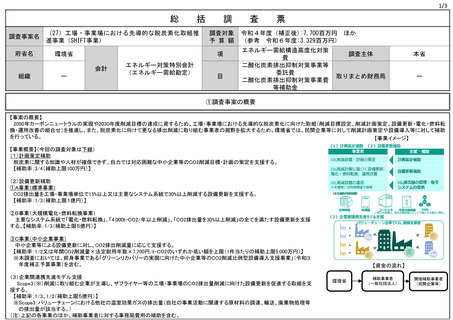

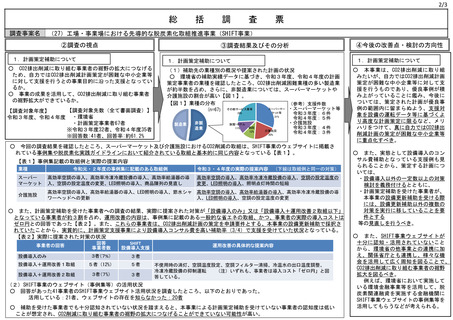

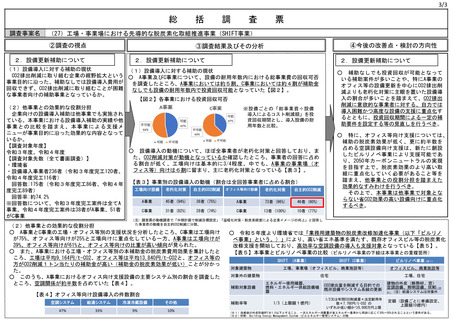

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0606/0606b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(6月公表分)(6/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1/3

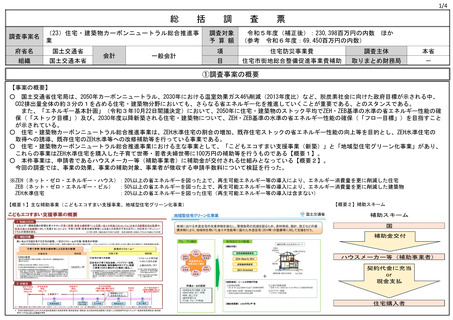

総

括

調査対象

予 算 額

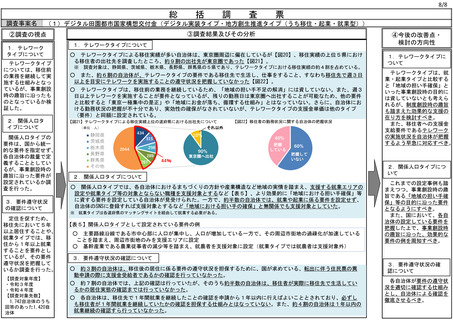

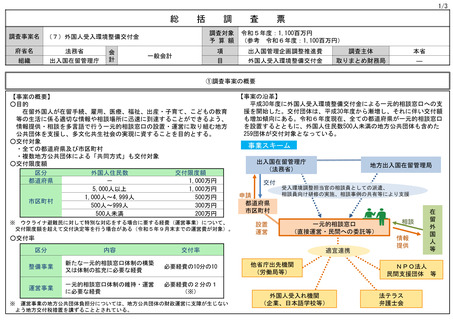

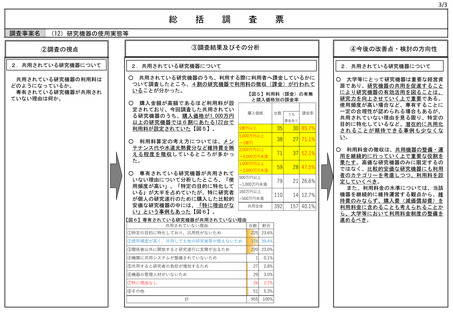

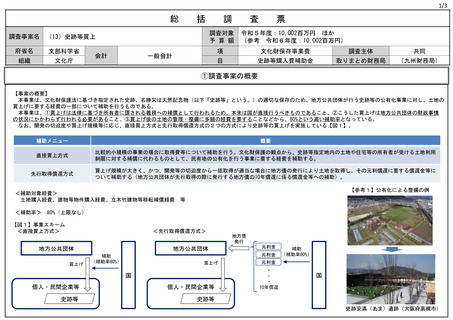

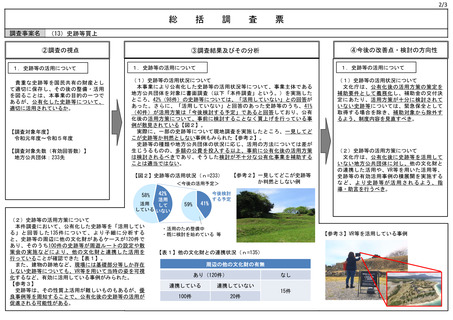

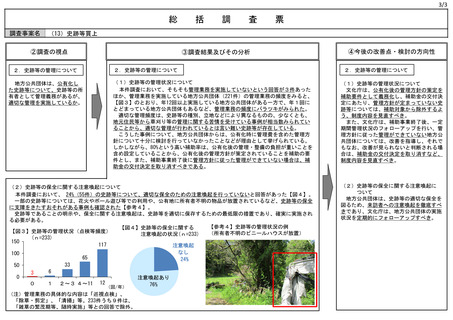

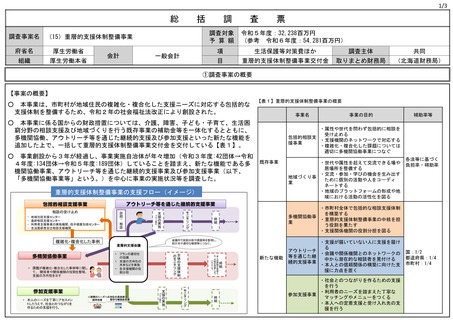

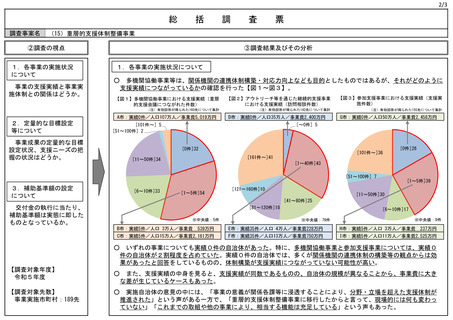

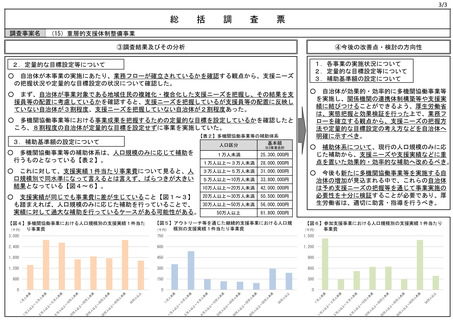

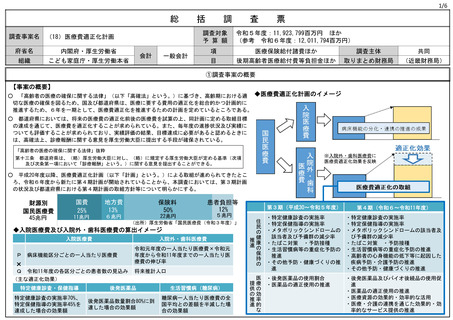

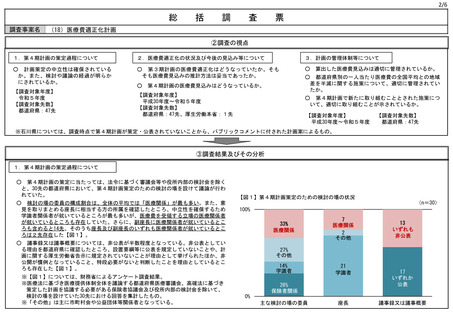

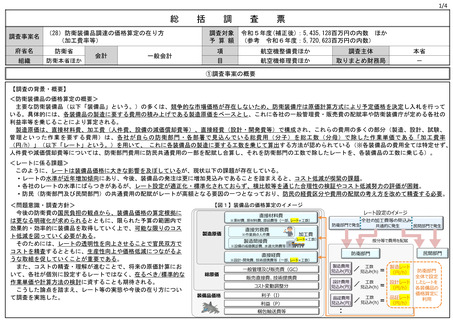

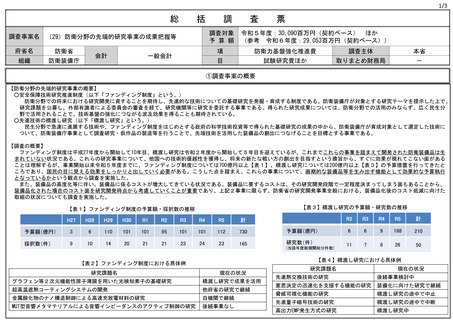

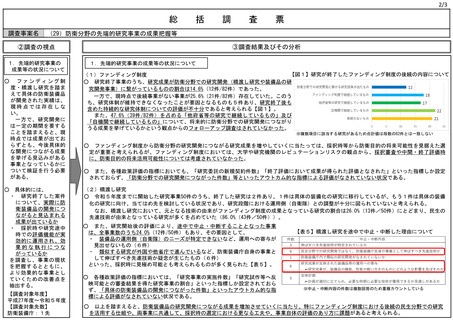

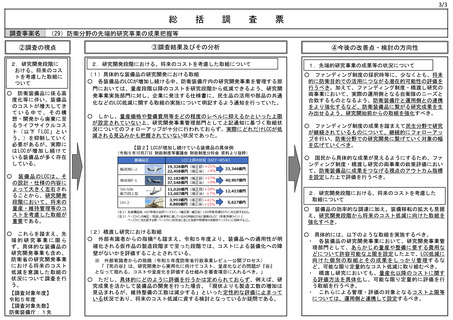

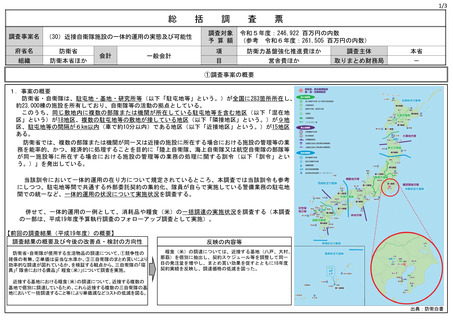

調査事案名 (13)史跡等買上

府省名

文部科学省

組織

文化庁

調

会計

一般会計

査

票

令和5年度:10,002百万円 ほか

(参考 令和6年度:10,002百万円)

項

文化財保存事業費

調査主体

共同

目

史跡等購入費補助金

取りまとめ財務局

(九州財務局)

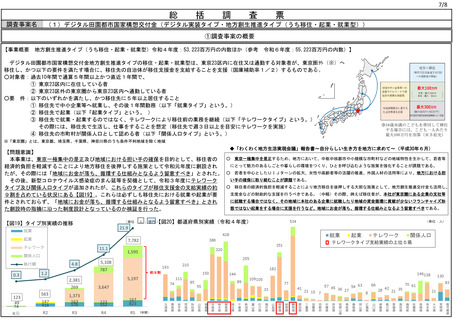

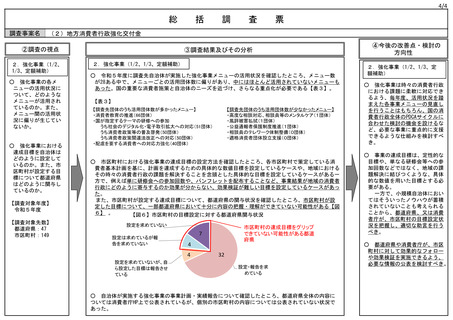

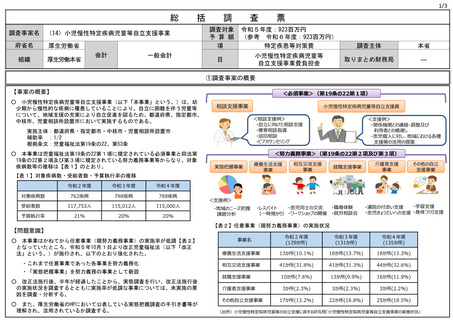

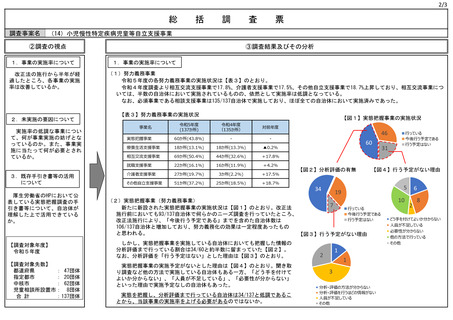

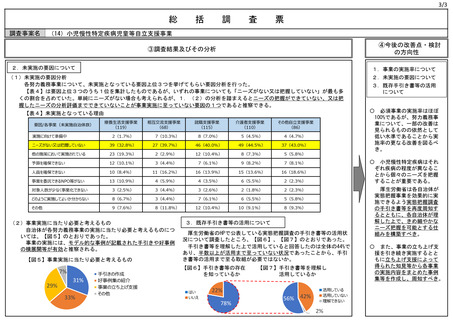

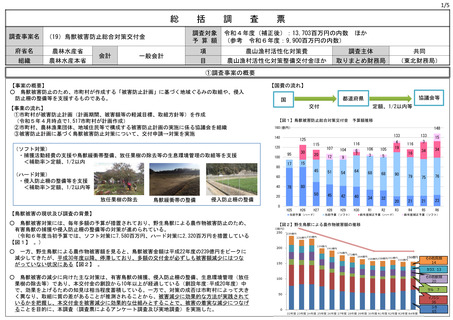

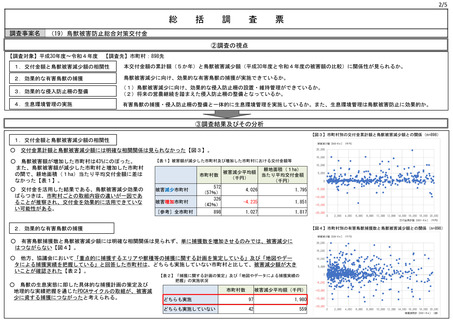

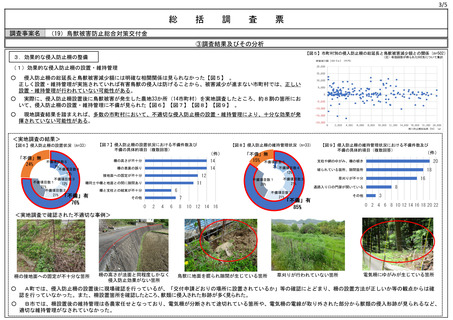

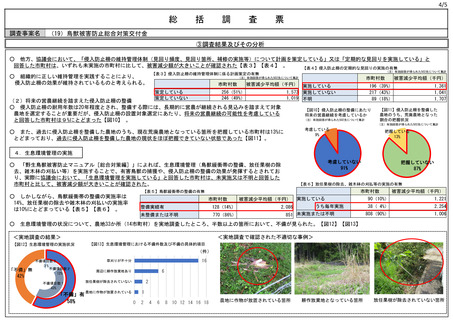

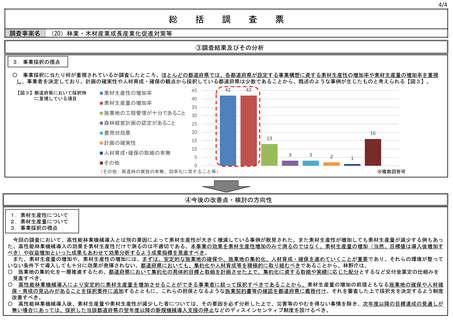

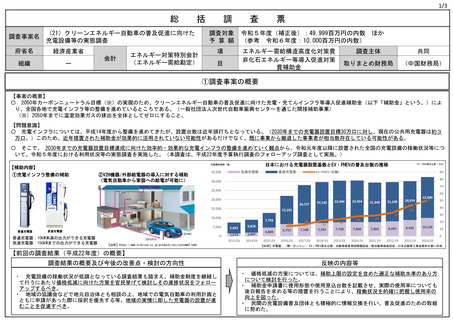

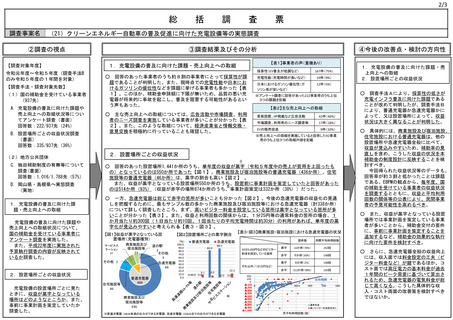

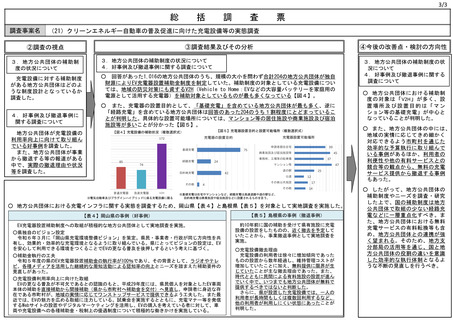

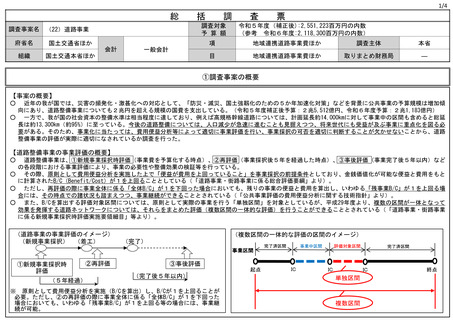

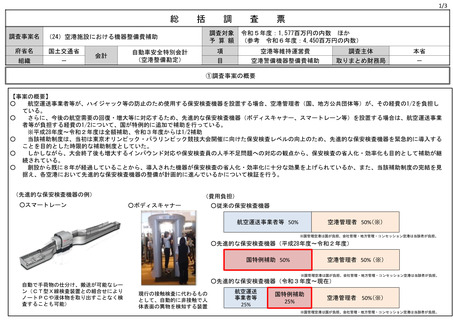

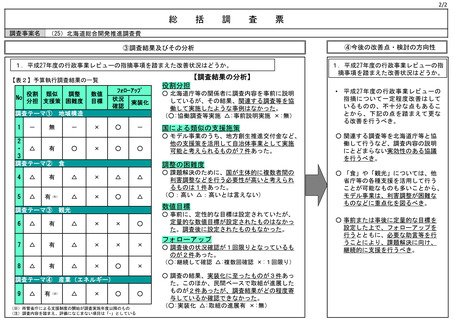

①調査事案の概要

【事案の概要】

本事業は、文化財保護法に基づき指定された史跡、名勝又は天然記念物(以下「史跡等」という。)の適切な保存のため、地方公共団体が行う史跡等の公有化事業に対し、土地の

買上げに要する経費の一部について補助を行うものである。

本事業は、①買上げは法律に基づき所有者に課される義務への補償として行われるため、本来は国が直接行うべきものであること、②こうした買上げは地方公共団体の財政事情

の状況にかかわらず行われる必要があること、③買上げ後の土地の管理・整備に多額の経費を要することなどから、80%という高い補助率となっている。

なお、開発の切迫度や買上げ規模等に応じ、直接買上方式と先行取得償還方式の2つの方式により史跡等の買上げを実施している【図1】。

補助メニュー

概要

直接買上方式

比較的小規模の事業の場合に取得費等について補助を行う。文化財保護の観点から、史跡等指定地内の土地や住宅等の所有者が受ける土地利用

制限に対する補償に代わるものとして、民有地の公有化を行う事業に要する経費を補助する。

①調査事案の概要

先行取得償還方式

買上げ規模が大きく、かつ、開発等の切迫度から一括取得が適当な場合に地方債の発行により土地を取得し、その元利償還に要する償還金等に

ついて補助する(地方公共団体が先行取得の際に発行する地方債の10年償還に係る償還金等への補助)。

<補助対象経費>

土地購入経費、建物等物件購入経費、立木竹建物等移転補償経費

【参考1】公有化による整備の例

等

<補助率> 80%(上限なし)

【図1】事業スキーム

<直接買上方式>

<先行取得償還方式>

地方公共団体

買上げ

地方公共団体

地方債

発行

元利金

元利金

補助

(補助率80%)

買上げ

国

個人・民間企業等

個人・民間企業等

史跡等

史跡等

補助

(補助率80%)

元利金

・

・

・

10年償還

国

史跡安満(あま)遺跡(大阪府高槻市)

41

総

括

調査対象

予 算 額

調査事案名 (13)史跡等買上

府省名

文部科学省

組織

文化庁

調

会計

一般会計

査

票

令和5年度:10,002百万円 ほか

(参考 令和6年度:10,002百万円)

項

文化財保存事業費

調査主体

共同

目

史跡等購入費補助金

取りまとめ財務局

(九州財務局)

①調査事案の概要

【事案の概要】

本事業は、文化財保護法に基づき指定された史跡、名勝又は天然記念物(以下「史跡等」という。)の適切な保存のため、地方公共団体が行う史跡等の公有化事業に対し、土地の

買上げに要する経費の一部について補助を行うものである。

本事業は、①買上げは法律に基づき所有者に課される義務への補償として行われるため、本来は国が直接行うべきものであること、②こうした買上げは地方公共団体の財政事情

の状況にかかわらず行われる必要があること、③買上げ後の土地の管理・整備に多額の経費を要することなどから、80%という高い補助率となっている。

なお、開発の切迫度や買上げ規模等に応じ、直接買上方式と先行取得償還方式の2つの方式により史跡等の買上げを実施している【図1】。

補助メニュー

概要

直接買上方式

比較的小規模の事業の場合に取得費等について補助を行う。文化財保護の観点から、史跡等指定地内の土地や住宅等の所有者が受ける土地利用

制限に対する補償に代わるものとして、民有地の公有化を行う事業に要する経費を補助する。

①調査事案の概要

先行取得償還方式

買上げ規模が大きく、かつ、開発等の切迫度から一括取得が適当な場合に地方債の発行により土地を取得し、その元利償還に要する償還金等に

ついて補助する(地方公共団体が先行取得の際に発行する地方債の10年償還に係る償還金等への補助)。

<補助対象経費>

土地購入経費、建物等物件購入経費、立木竹建物等移転補償経費

【参考1】公有化による整備の例

等

<補助率> 80%(上限なし)

【図1】事業スキーム

<直接買上方式>

<先行取得償還方式>

地方公共団体

買上げ

地方公共団体

地方債

発行

元利金

元利金

補助

(補助率80%)

買上げ

国

個人・民間企業等

個人・民間企業等

史跡等

史跡等

補助

(補助率80%)

元利金

・

・

・

10年償還

国

史跡安満(あま)遺跡(大阪府高槻市)

41