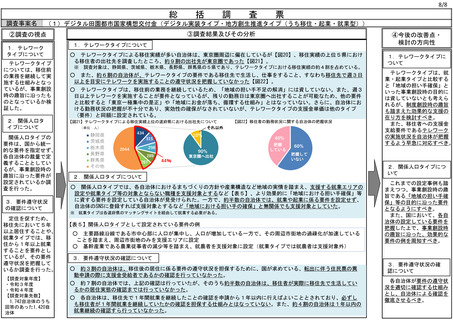

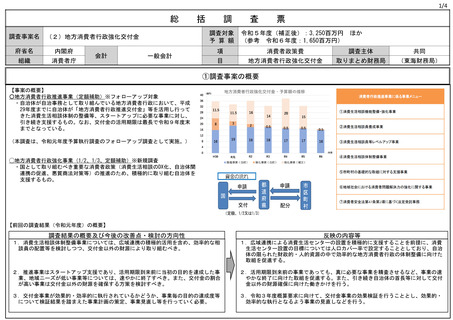

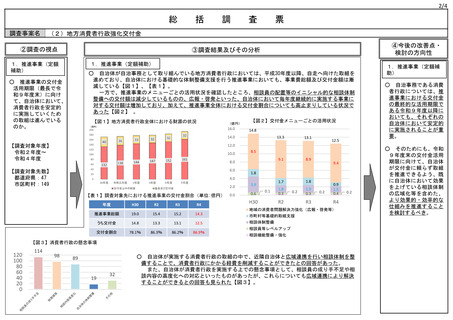

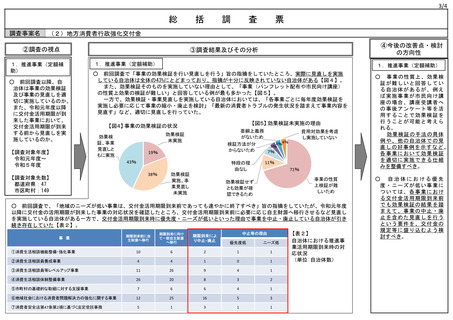

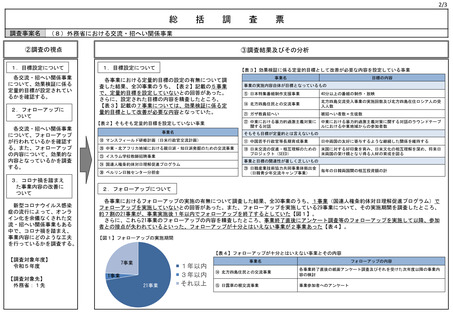

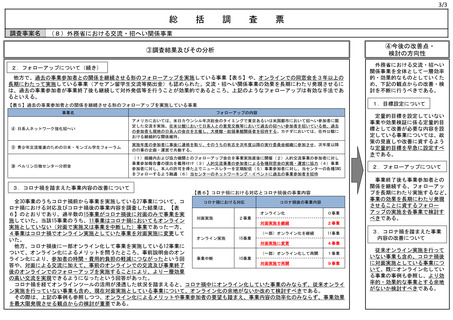

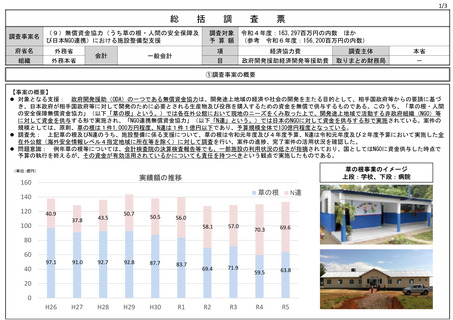

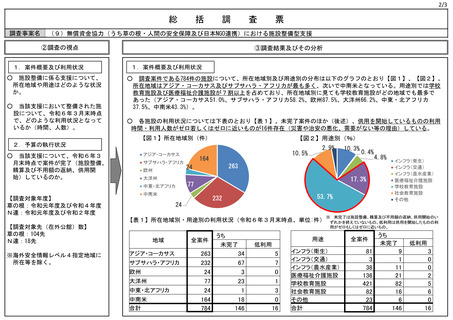

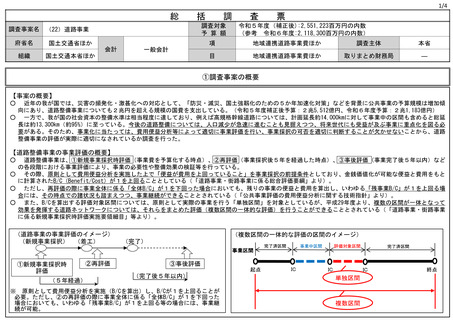

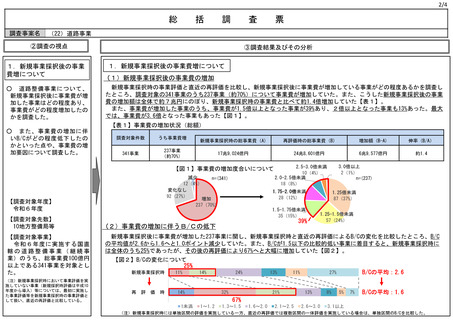

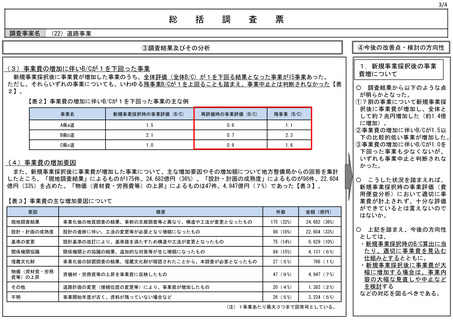

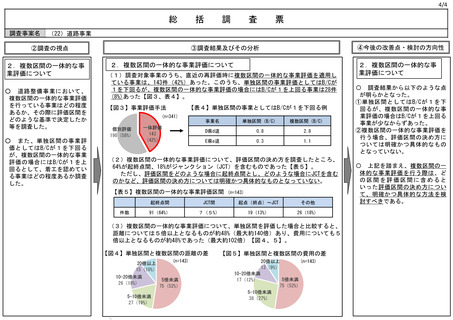

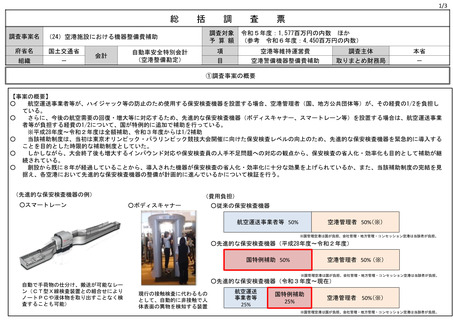

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (93 ページ)

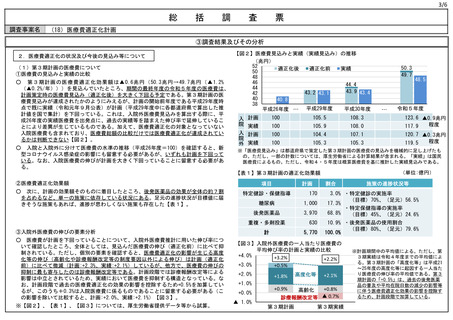

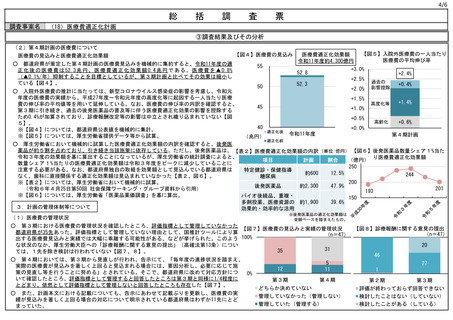

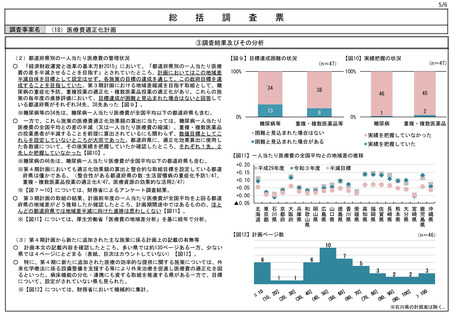

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0606/0606b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(6月公表分)(6/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

3/4

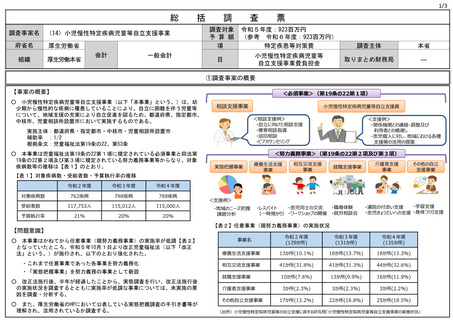

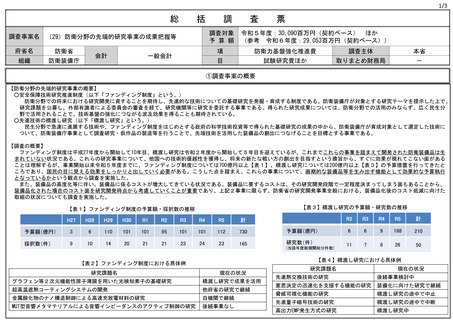

総

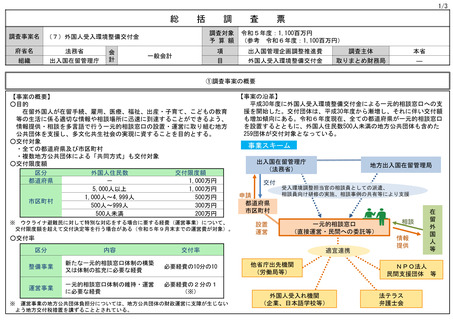

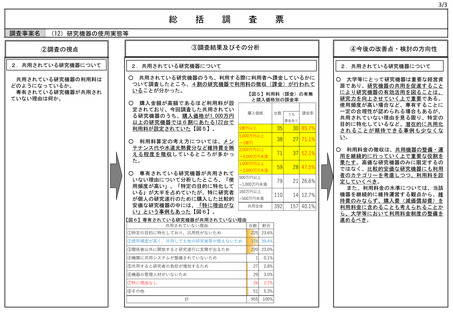

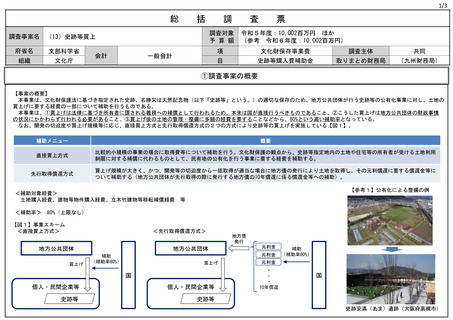

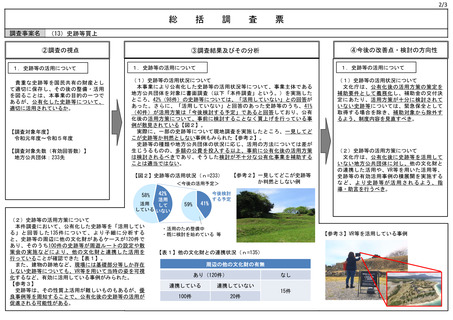

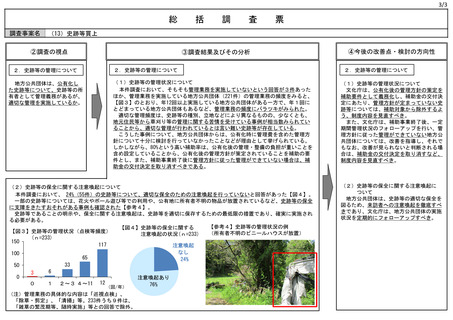

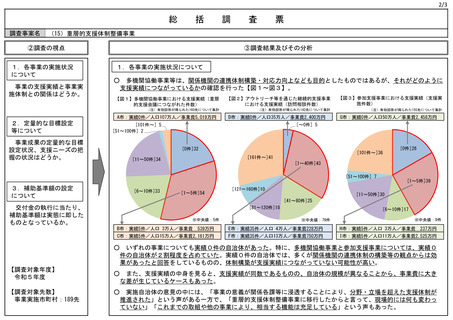

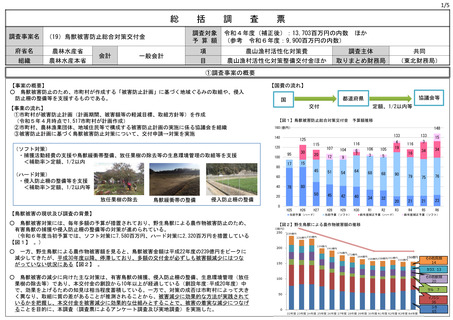

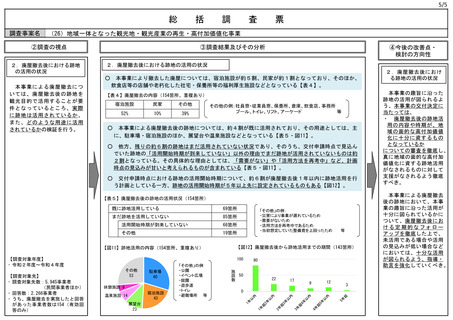

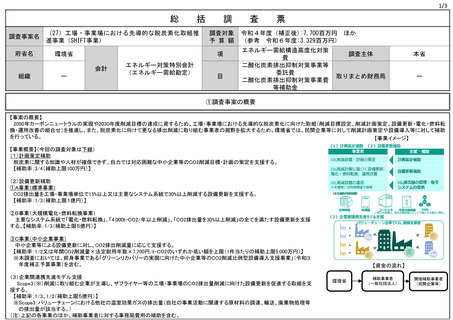

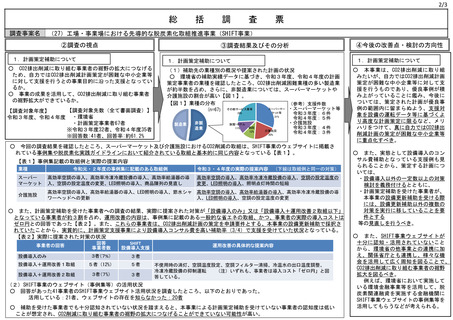

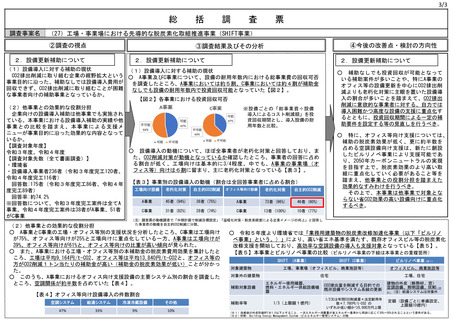

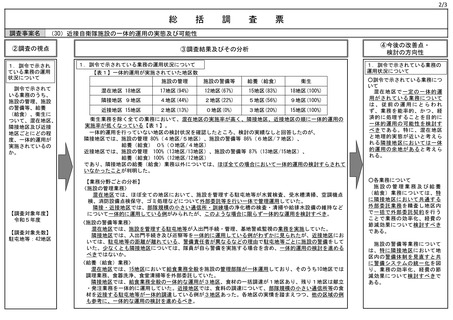

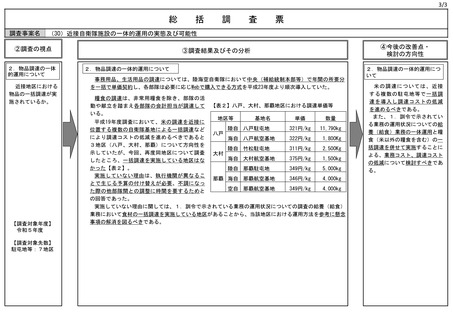

調査事案名

括

調

査

票

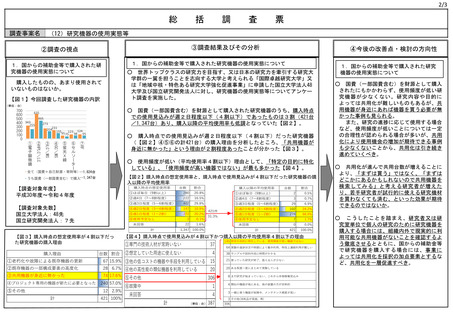

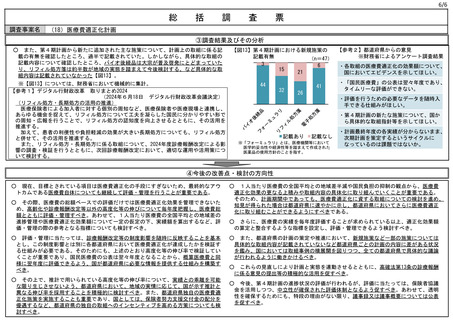

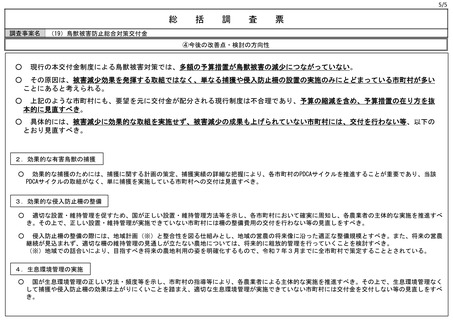

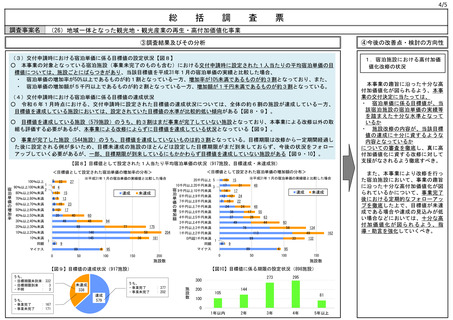

(28)防衛装備品調達の価格算定の在り方(加工費率等)

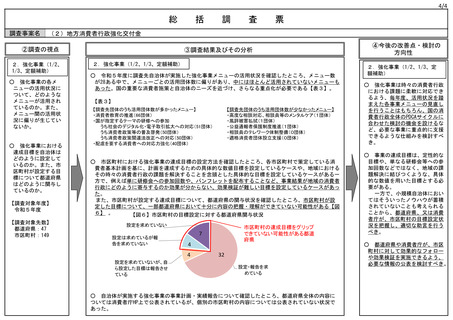

③調査結果及びその分析

(事業所)

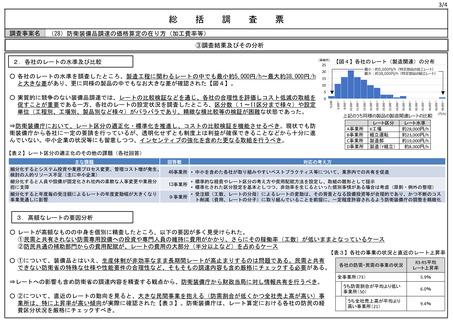

【図4】各社のレート(製造関連)の分布

上記のうち同様の製品の製造関連レートの⽐較

レート区分

レート水準

A事業所 X工場

約28,000円/h

B事業所 組立運転

約23,000円/h

C事業所 製造部

約19,000円/h

D事業所 製造(Y組立)

約8,000円/h

⇒防衛装備庁において、レート区分の適正化・標準化を推進し、コストの比較検証を機能させるべき。現状でも防

衛装備庁から各社に一定の要請を行っているが、透明化せずとも制度上は利益が確保できることなどから十分に進

んでいない。中小企業の状況等にも留意しつつ、インセンティブの強化を含めた更なる取組を行うべき。

38,000 ~

36,000 ~

34,000 ~

32,000 ~

30,000 ~

28,000 ~

26,000 ~

24,000 ~

22,000 ~

20,000 ~

18,000 ~

12,000 ~

8,000 ~

10,000 ~

~6,000

○ 実質的に競争のない装備品調達では、レートの比較検証などを通じ、各社の合理性を評価しコスト低減の取組を

促すことが重要である一方、各社のレートの設定状況を調査したところ、区分数(1~11区分まで様々)や設定

単位(工程別、工場別、製品別など様々)がバラバラであり、精緻な横比較等の検証が困難な状態であった。

6,000 ~

○ 各社のレートの水準を調査したところ、製造工程に関わるレートの中でも最小約5,000円/h~最大約38,000円/h

と大きな差があり、更に同様の製品の中でもなお大きな差が確認された【図4】。

16,000 ~

最⼩︓約5,000円/h(特定部品の加⼯レート)

最⼤︓約38,000円/h(特定部品の組⽴レート)

14,000 ~

2.各社のレートの水準及び比較

(円/h)

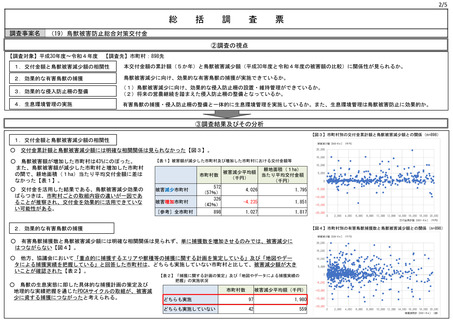

【表2】レート区分の適正化のその他の課題(各社回答)

主な課題

細分化するとシステム投資や業務プロセス変更、管理コスト増が発生、

検討の人的リソース不足(主に中小企業)

細分化すると人員や設備が固定化され社内の柔軟な人事変更や業務分

担に支障

細分化すると年度毎の受注額によるレートの年度変動幅が大きくなり

事業見通しに影響

回答数

対応の考え方

46事業所 • 中小を含めた各社が取り組みやすいベストプラクティス等について、業界内での共有を促進

• 標準的な経費やレート区分の考え方や費用配賦方法を設定し、取組の雛形として提示

• 標準化された区分設定を基本としつつ、非効率を生じるといった個別事情がある場合は考慮(原則・例外の整理)

• 受注額(工数、レートの分母)によるレートの変動は、その背景となる設備投資等が合理的であり、かつ不断のコス

9事業所

ト削減(費用、レートの分子)に取り組んでいることを前提に、一定程度許容されるよう防衛装備庁の調整を精緻化

13事業所

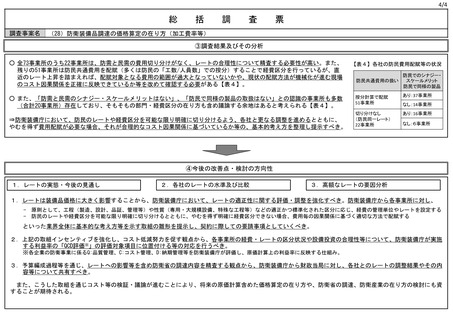

3.高額なレートの要因分析

○ レートが高額なものの中身を個別に精査したところ、以下の要因が多く見受けられた。

①民需と共有されない防需専用設備への投資や専門人員の維持に費用がかかり、さらにその稼働率(工数)が低いままとなっているケース

②防民共通の補助部門からの費用配賦が、レートの費用の大部分(半分以上など)を占めるケース

【表3】各社の事業の状況と直近のレート上昇率

○ ①について、装備品とはいえ、生産体制が非効率なまま長期間レートが高止まりするのは問題である。民需と共有

できない防衛省の特殊な仕様や性能要件の合理性など、そもそもの調達内容も含め厳格にチェックする必要がある。

⇒レートへの影響も含め防衛省の調達内容を精査する観点から、防衛装備庁から財政当局に対し情報共有を行うべき。

○ ②について、直近のレートの動向を見ると、大きな民間事業を抱える(防需割合が低くかつ全社売上高が高い)事

業所は、特に上昇率が高い傾向が実際に確認された【表3】。防衛装備庁は、レート算定における各社の防民の経

費区分状況を厳格にチェックすべき。

各社の防需・民需の事業の状況

全事業所(73)

R3‐R5平均

レート上昇率

5.9%

うち防需割合が平均より低い

事業所(50)

6.0%

うち全社売上高が平均より

高い事業所(21)

9.4%

91

総

調査事案名

括

調

査

票

(28)防衛装備品調達の価格算定の在り方(加工費率等)

③調査結果及びその分析

(事業所)

【図4】各社のレート(製造関連)の分布

上記のうち同様の製品の製造関連レートの⽐較

レート区分

レート水準

A事業所 X工場

約28,000円/h

B事業所 組立運転

約23,000円/h

C事業所 製造部

約19,000円/h

D事業所 製造(Y組立)

約8,000円/h

⇒防衛装備庁において、レート区分の適正化・標準化を推進し、コストの比較検証を機能させるべき。現状でも防

衛装備庁から各社に一定の要請を行っているが、透明化せずとも制度上は利益が確保できることなどから十分に進

んでいない。中小企業の状況等にも留意しつつ、インセンティブの強化を含めた更なる取組を行うべき。

38,000 ~

36,000 ~

34,000 ~

32,000 ~

30,000 ~

28,000 ~

26,000 ~

24,000 ~

22,000 ~

20,000 ~

18,000 ~

12,000 ~

8,000 ~

10,000 ~

~6,000

○ 実質的に競争のない装備品調達では、レートの比較検証などを通じ、各社の合理性を評価しコスト低減の取組を

促すことが重要である一方、各社のレートの設定状況を調査したところ、区分数(1~11区分まで様々)や設定

単位(工程別、工場別、製品別など様々)がバラバラであり、精緻な横比較等の検証が困難な状態であった。

6,000 ~

○ 各社のレートの水準を調査したところ、製造工程に関わるレートの中でも最小約5,000円/h~最大約38,000円/h

と大きな差があり、更に同様の製品の中でもなお大きな差が確認された【図4】。

16,000 ~

最⼩︓約5,000円/h(特定部品の加⼯レート)

最⼤︓約38,000円/h(特定部品の組⽴レート)

14,000 ~

2.各社のレートの水準及び比較

(円/h)

【表2】レート区分の適正化のその他の課題(各社回答)

主な課題

細分化するとシステム投資や業務プロセス変更、管理コスト増が発生、

検討の人的リソース不足(主に中小企業)

細分化すると人員や設備が固定化され社内の柔軟な人事変更や業務分

担に支障

細分化すると年度毎の受注額によるレートの年度変動幅が大きくなり

事業見通しに影響

回答数

対応の考え方

46事業所 • 中小を含めた各社が取り組みやすいベストプラクティス等について、業界内での共有を促進

• 標準的な経費やレート区分の考え方や費用配賦方法を設定し、取組の雛形として提示

• 標準化された区分設定を基本としつつ、非効率を生じるといった個別事情がある場合は考慮(原則・例外の整理)

• 受注額(工数、レートの分母)によるレートの変動は、その背景となる設備投資等が合理的であり、かつ不断のコス

9事業所

ト削減(費用、レートの分子)に取り組んでいることを前提に、一定程度許容されるよう防衛装備庁の調整を精緻化

13事業所

3.高額なレートの要因分析

○ レートが高額なものの中身を個別に精査したところ、以下の要因が多く見受けられた。

①民需と共有されない防需専用設備への投資や専門人員の維持に費用がかかり、さらにその稼働率(工数)が低いままとなっているケース

②防民共通の補助部門からの費用配賦が、レートの費用の大部分(半分以上など)を占めるケース

【表3】各社の事業の状況と直近のレート上昇率

○ ①について、装備品とはいえ、生産体制が非効率なまま長期間レートが高止まりするのは問題である。民需と共有

できない防衛省の特殊な仕様や性能要件の合理性など、そもそもの調達内容も含め厳格にチェックする必要がある。

⇒レートへの影響も含め防衛省の調達内容を精査する観点から、防衛装備庁から財政当局に対し情報共有を行うべき。

○ ②について、直近のレートの動向を見ると、大きな民間事業を抱える(防需割合が低くかつ全社売上高が高い)事

業所は、特に上昇率が高い傾向が実際に確認された【表3】。防衛装備庁は、レート算定における各社の防民の経

費区分状況を厳格にチェックすべき。

各社の防需・民需の事業の状況

全事業所(73)

R3‐R5平均

レート上昇率

5.9%

うち防需割合が平均より低い

事業所(50)

6.0%

うち全社売上高が平均より

高い事業所(21)

9.4%

91