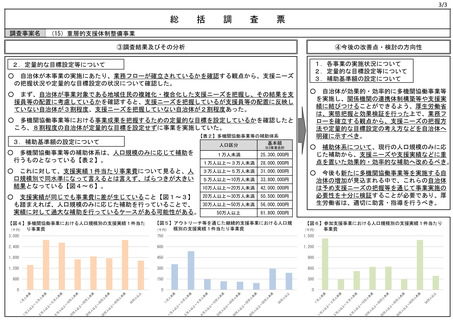

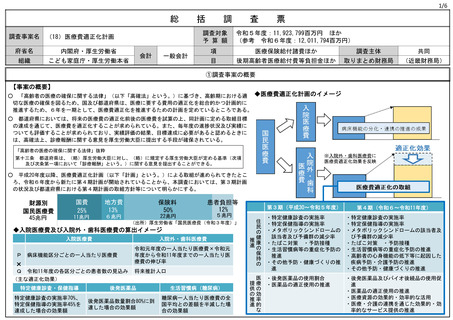

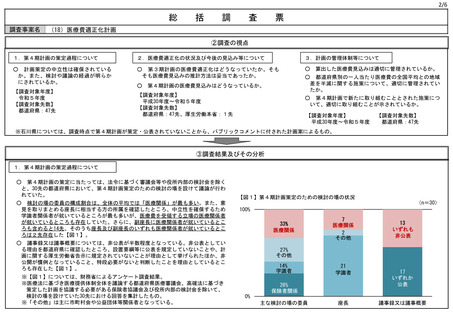

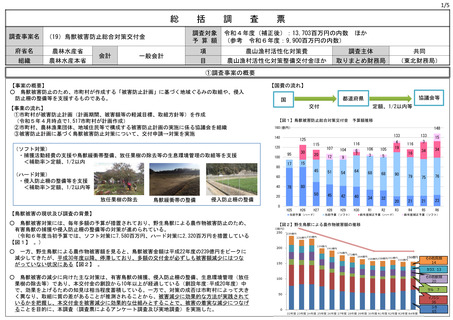

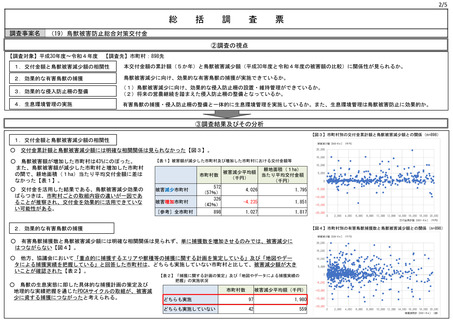

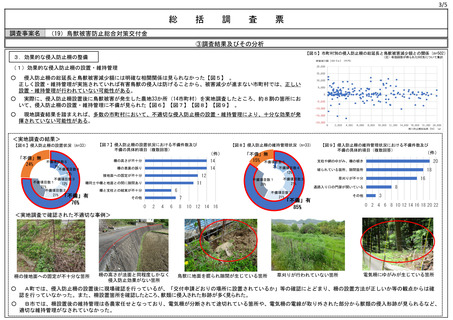

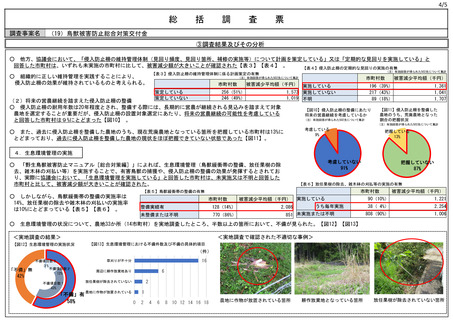

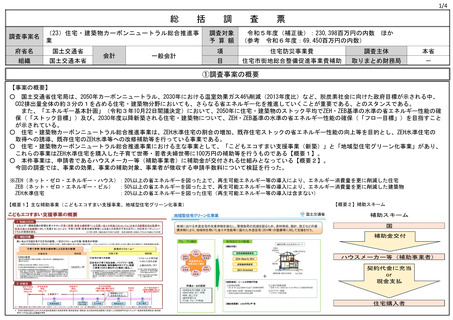

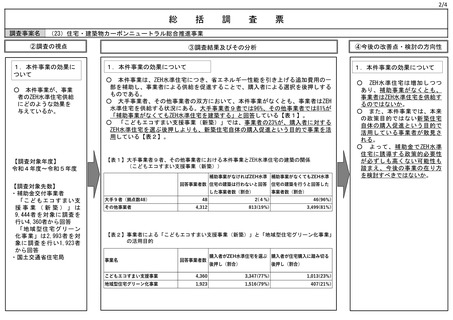

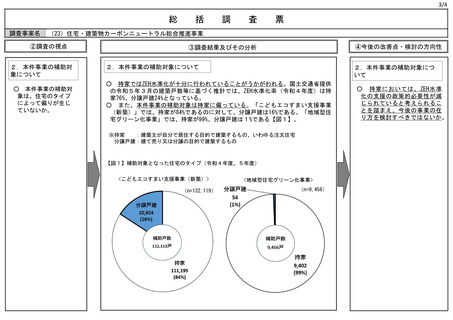

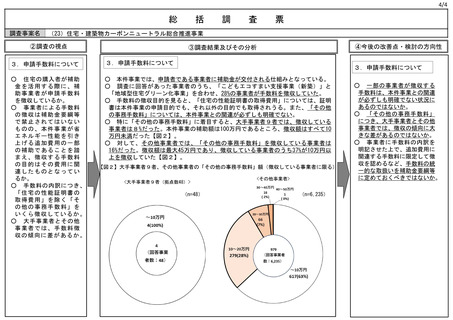

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (92 ページ)

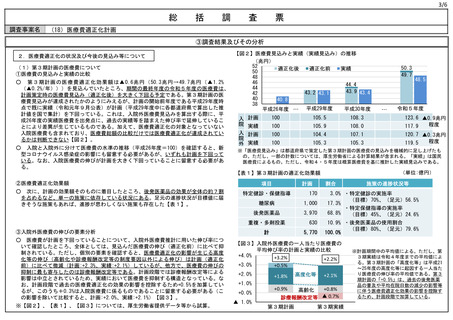

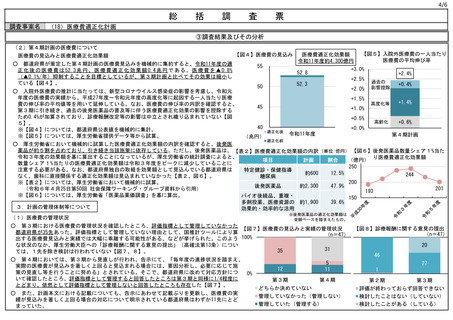

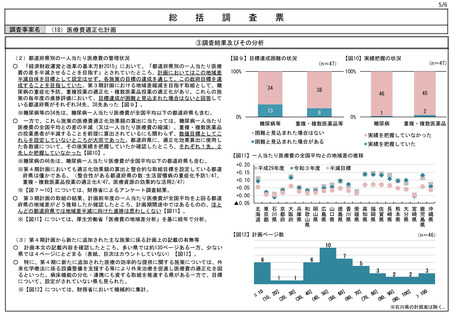

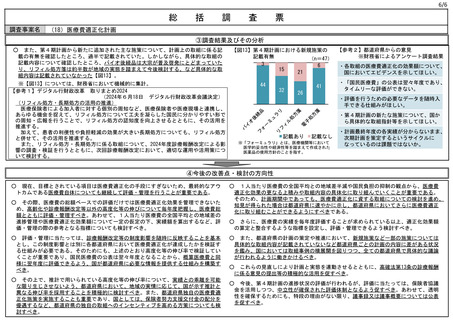

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0606/0606b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(6月公表分)(6/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2/4

総

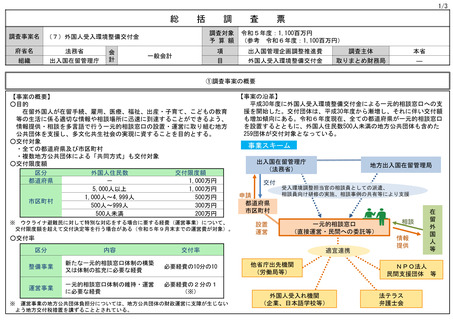

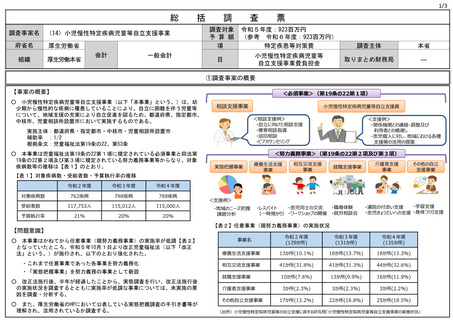

調査事案名

括

調

査

票

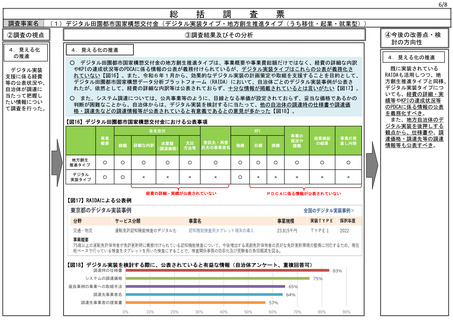

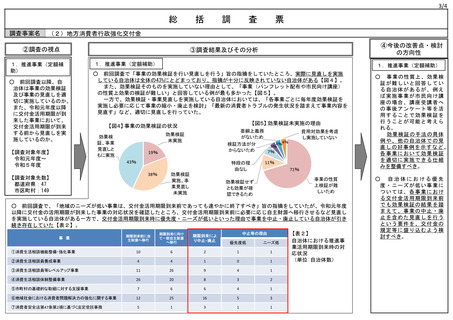

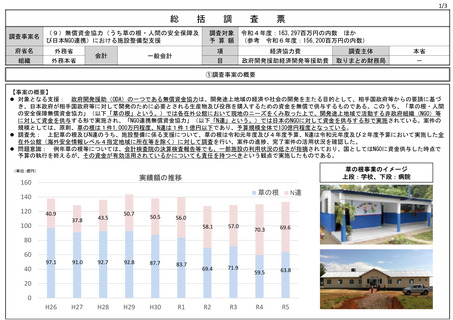

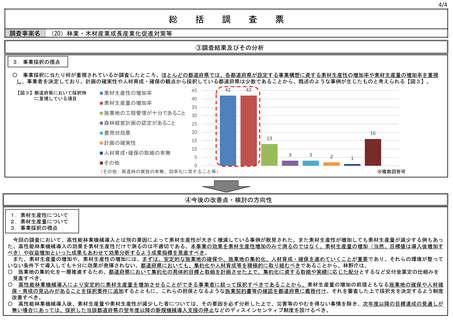

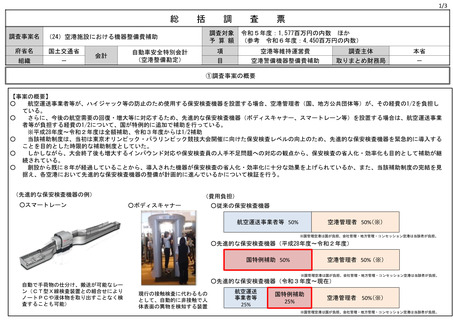

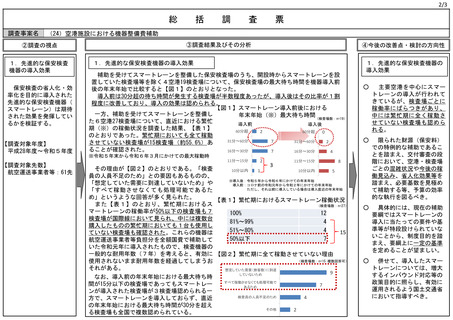

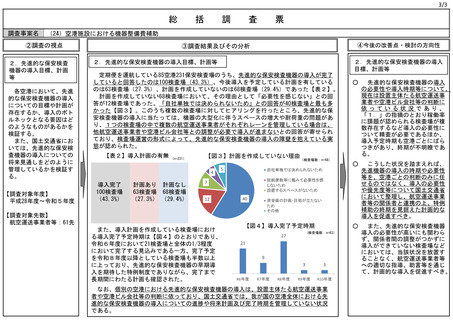

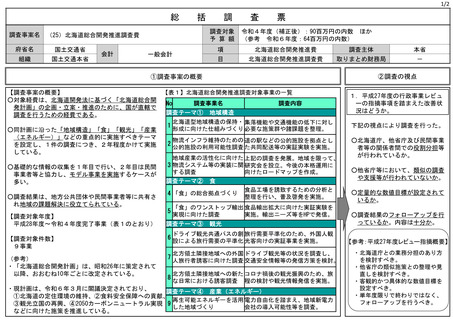

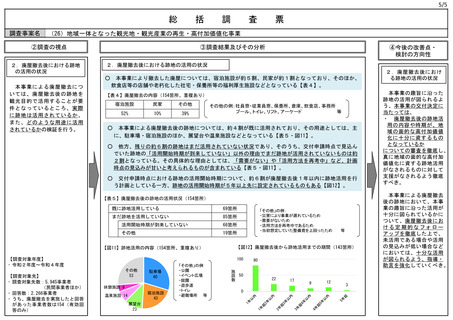

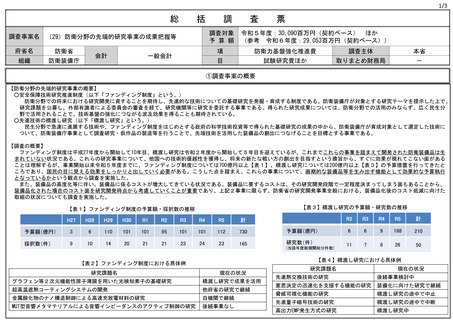

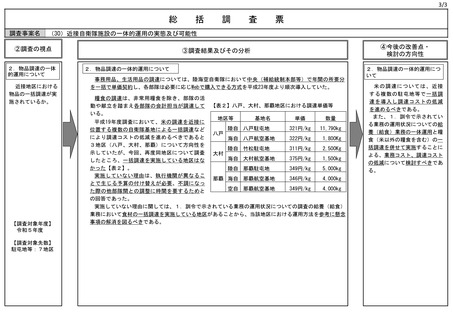

(28)防衛装備品調達の価格算定の在り方(加工費率等)

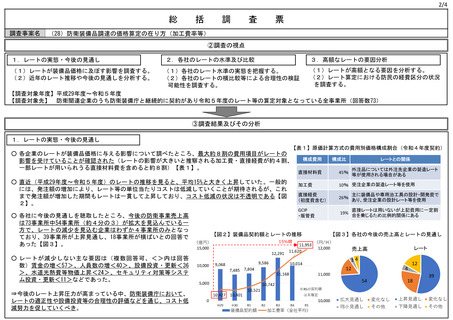

②調査の視点

1.レートの実態・今後の見通し

2.各社のレートの水準及び比較

3.高額なレートの要因分析

(1)レートが装備品価格に及ぼす影響を調査する。

(2)近年のレート推移や今後の見通しを分析する。

(1)各社のレート水準の実態を把握する。

(2)各社のレートの横比較等による合理性の検証

可能性を調査する。

(1)レートが高額となる要因を分析する。

(2)レート算定における防民の経費区分の状況

を調査する。

【調査対象年度】平成29年度~令和5年度

【調査対象先】 防衛関連企業のうち防衛装備庁と継続的に契約があり令和5年度のレート等の算定対象となっている全事業所(回答数73)

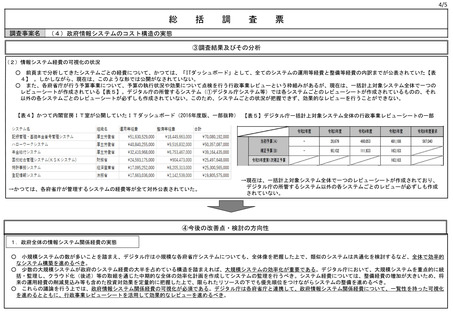

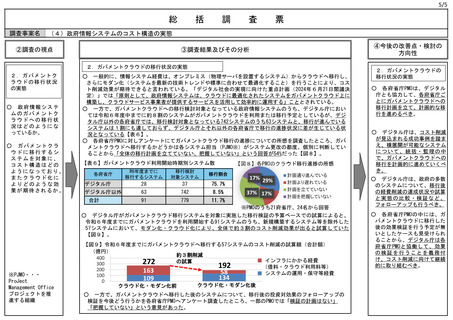

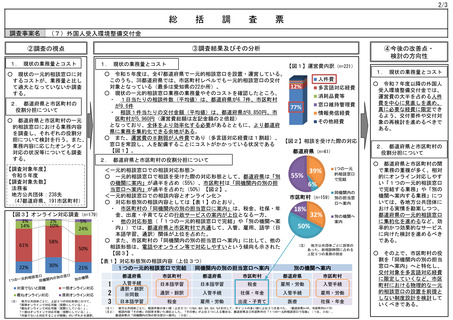

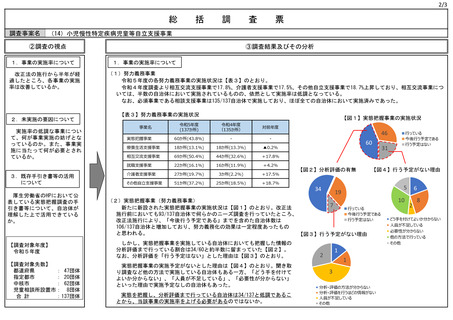

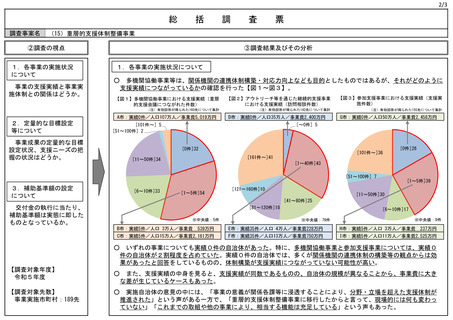

③調査結果及びその分析

1.レートの実態・今後の見通し

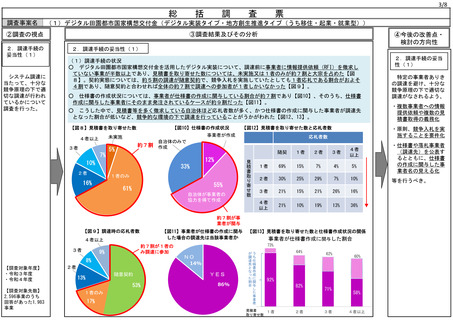

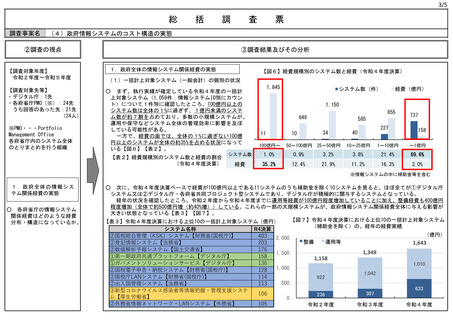

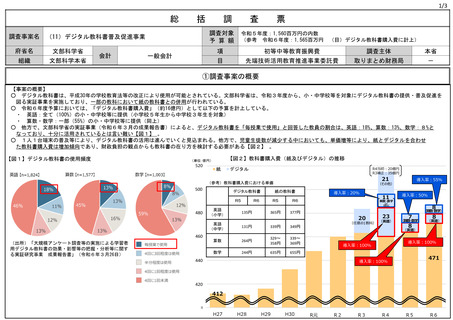

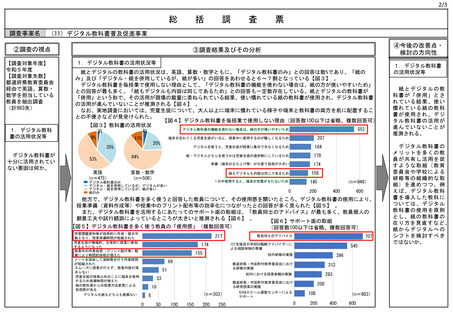

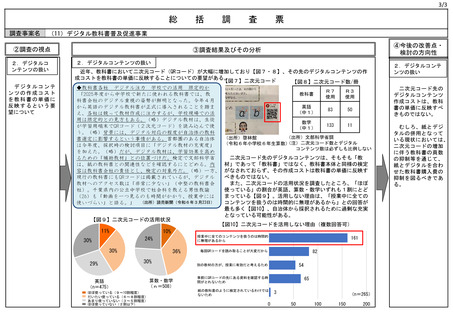

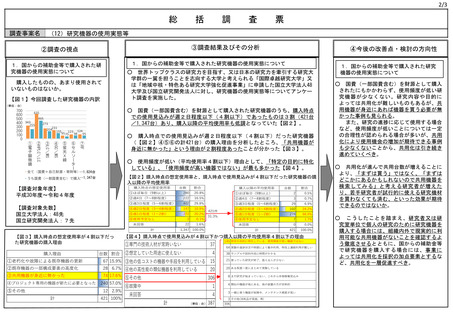

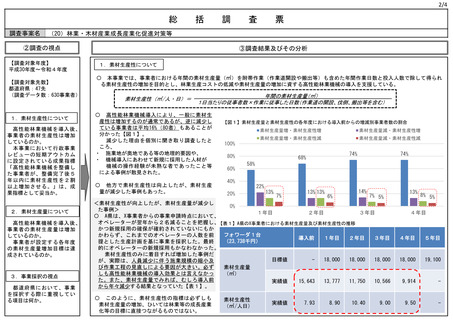

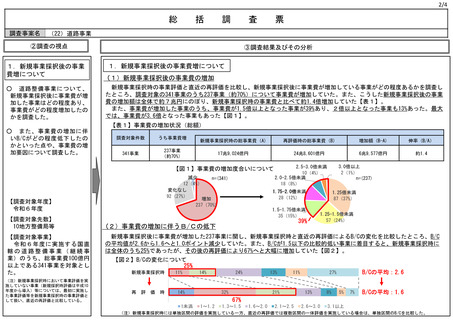

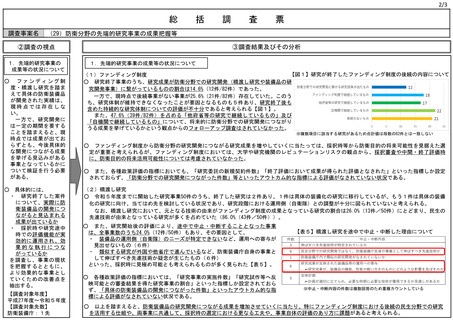

【表1】原価計算方式の費用別価格構成割合(令和4年度契約)

○ 各企業のレートが装備品価格に与える影響について調べたところ、最大約8割の費用項目がレートの

影響を受けていることが確認された(レートの影響が大きいと推察される加工費・直接経費が約4割、

一部レートが用いられうる直接材料費を含めると約8割)【表1】。

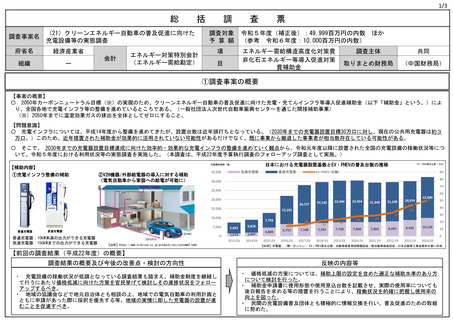

○ 直近(平成29年度~令和5年度)のレートの推移を見ると、平均15%と大きく上昇していた。一般的

には、発注額の増加により、レート等の単位当たりコストは低減していくことが期待されるが、これ

まで発注額が増加した期間もレートは一貫して上昇しており、コスト低減の状況は不透明である【図

2】。

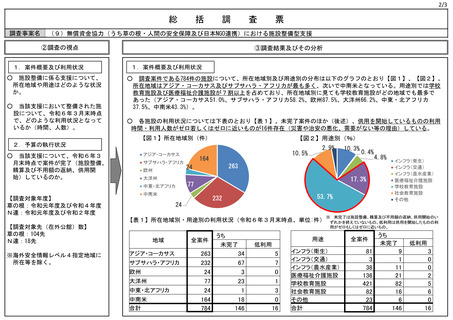

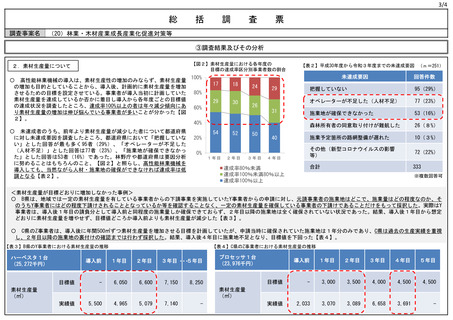

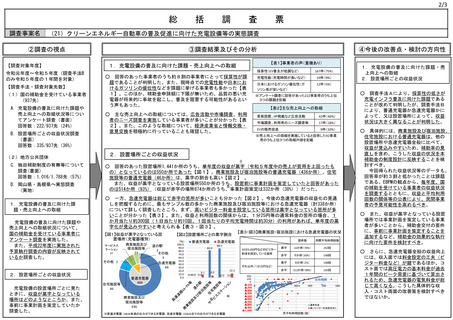

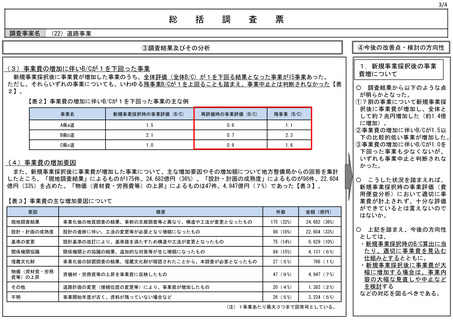

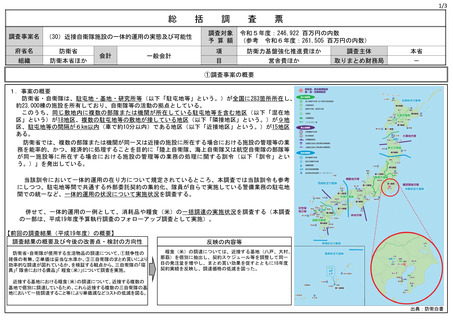

○ 各社に今後の見通しを聴取したところ、今後の防衛事業売上高

は73事業所中54事業所(約4分の3)が拡大を見込んでいる一

方で、レートの減少を見込む企業はわずか4事業所のみとなっ

ており、39事業所が上昇見通し、18事業所が横ばいとの回答で

あった【図3】。

○ レートが減少しない主な要因は(複数回答可、<>内は回答

数)賃金の増<57>、人員数の増<40>、設備投資・更新<36

>、水道光熱費等物価上昇<24>、セキュリティ対策等システ

ム投資・更新<11>などであった。

⇒今後のレート上昇圧力が高まっている中、防衛装備庁において、

レートの適正性や設備投資等の合理性の評価などを通じ、コスト低

減努力を促していくべき。

構成費用

構成比

直接材料費

45%

加工費

10% 受注企業の製造レート等を使用

直接経費

(初度費含む)

26%

主に装備品や専用治工具の設計・開発費で

あり、受注企業の設計レート等を使用

GCIP

・販管費

19%

直接レートは用いないが上記費用に一定割

合を乗じるため比例的関係にある

【図2】装備品契約額とレートの推移

レートとの関係

外注品については外注先企業の製造レート

等が使用される場合がある

【図3】各社の今後の売上高とレートの見通し

15%増

レート

売上高

34

4

12

18

54

拡⼤⾒通し

縮⼩⾒通し

12

変化なし

その他

39

上昇⾒通し

変化なし

下降⾒通し

その他

90

総

調査事案名

括

調

査

票

(28)防衛装備品調達の価格算定の在り方(加工費率等)

②調査の視点

1.レートの実態・今後の見通し

2.各社のレートの水準及び比較

3.高額なレートの要因分析

(1)レートが装備品価格に及ぼす影響を調査する。

(2)近年のレート推移や今後の見通しを分析する。

(1)各社のレート水準の実態を把握する。

(2)各社のレートの横比較等による合理性の検証

可能性を調査する。

(1)レートが高額となる要因を分析する。

(2)レート算定における防民の経費区分の状況

を調査する。

【調査対象年度】平成29年度~令和5年度

【調査対象先】 防衛関連企業のうち防衛装備庁と継続的に契約があり令和5年度のレート等の算定対象となっている全事業所(回答数73)

③調査結果及びその分析

1.レートの実態・今後の見通し

【表1】原価計算方式の費用別価格構成割合(令和4年度契約)

○ 各企業のレートが装備品価格に与える影響について調べたところ、最大約8割の費用項目がレートの

影響を受けていることが確認された(レートの影響が大きいと推察される加工費・直接経費が約4割、

一部レートが用いられうる直接材料費を含めると約8割)【表1】。

○ 直近(平成29年度~令和5年度)のレートの推移を見ると、平均15%と大きく上昇していた。一般的

には、発注額の増加により、レート等の単位当たりコストは低減していくことが期待されるが、これ

まで発注額が増加した期間もレートは一貫して上昇しており、コスト低減の状況は不透明である【図

2】。

○ 各社に今後の見通しを聴取したところ、今後の防衛事業売上高

は73事業所中54事業所(約4分の3)が拡大を見込んでいる一

方で、レートの減少を見込む企業はわずか4事業所のみとなっ

ており、39事業所が上昇見通し、18事業所が横ばいとの回答で

あった【図3】。

○ レートが減少しない主な要因は(複数回答可、<>内は回答

数)賃金の増<57>、人員数の増<40>、設備投資・更新<36

>、水道光熱費等物価上昇<24>、セキュリティ対策等システ

ム投資・更新<11>などであった。

⇒今後のレート上昇圧力が高まっている中、防衛装備庁において、

レートの適正性や設備投資等の合理性の評価などを通じ、コスト低

減努力を促していくべき。

構成費用

構成比

直接材料費

45%

加工費

10% 受注企業の製造レート等を使用

直接経費

(初度費含む)

26%

主に装備品や専用治工具の設計・開発費で

あり、受注企業の設計レート等を使用

GCIP

・販管費

19%

直接レートは用いないが上記費用に一定割

合を乗じるため比例的関係にある

【図2】装備品契約額とレートの推移

レートとの関係

外注品については外注先企業の製造レート

等が使用される場合がある

【図3】各社の今後の売上高とレートの見通し

15%増

レート

売上高

34

4

12

18

54

拡⼤⾒通し

縮⼩⾒通し

12

変化なし

その他

39

上昇⾒通し

変化なし

下降⾒通し

その他

90