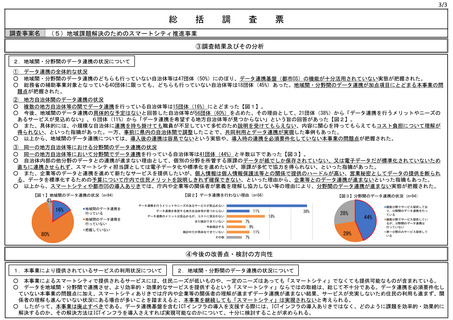

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (91 ページ)

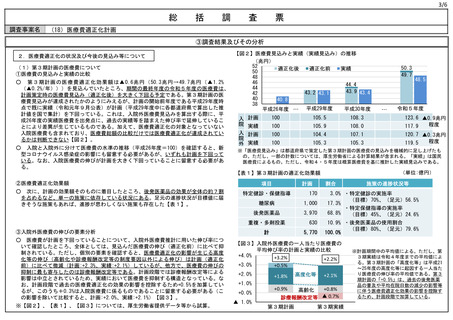

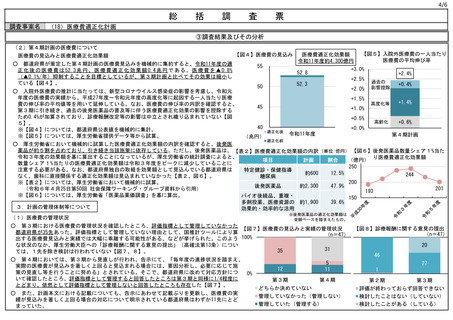

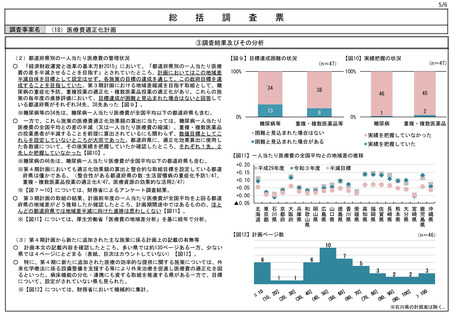

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0606/0606b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(6月公表分)(6/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1/4

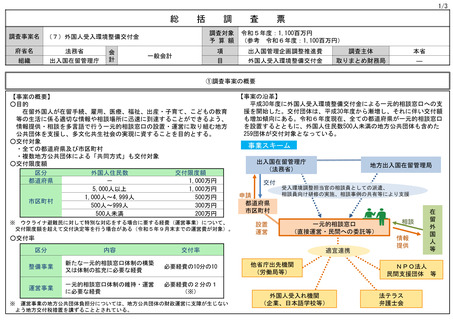

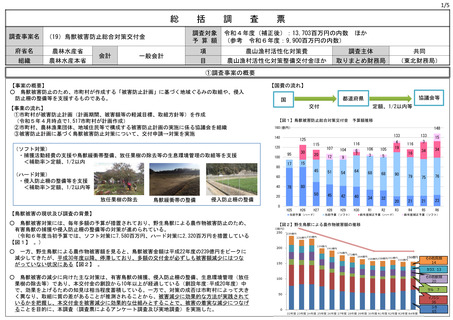

総

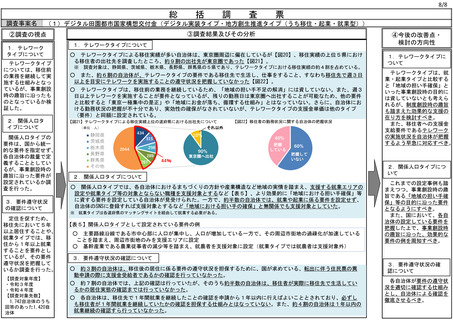

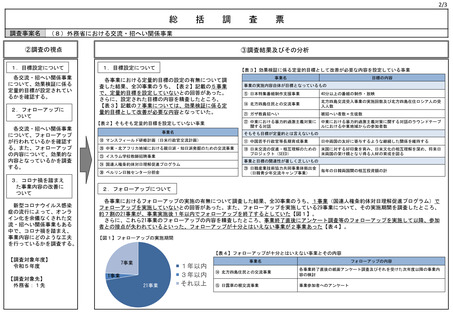

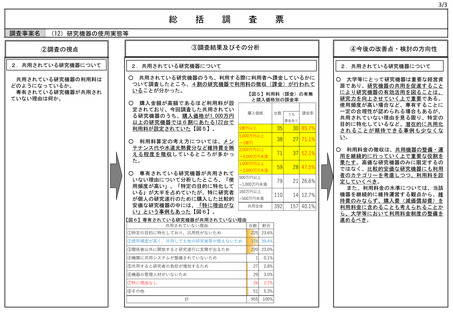

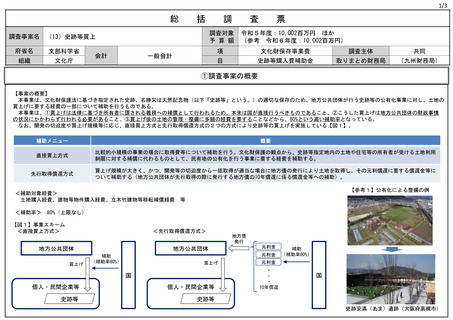

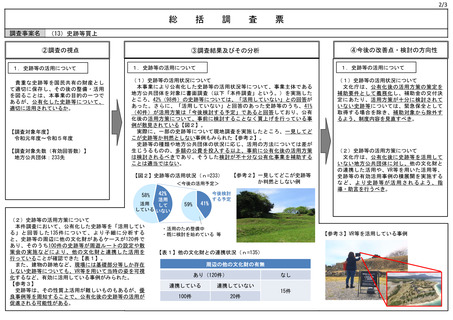

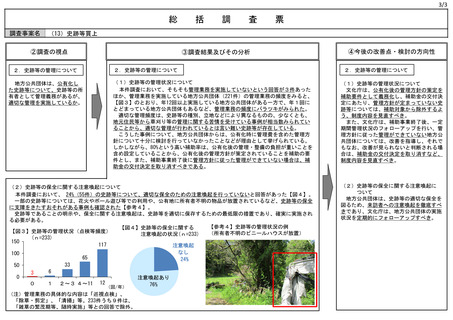

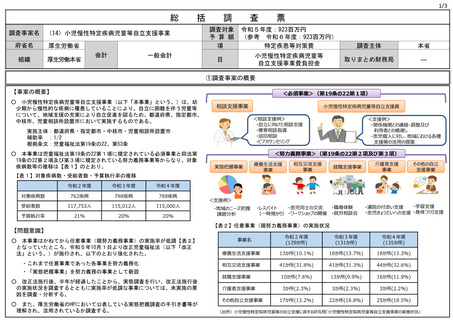

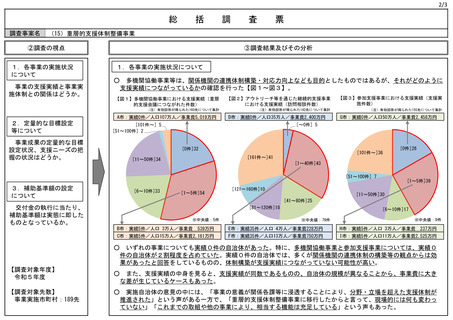

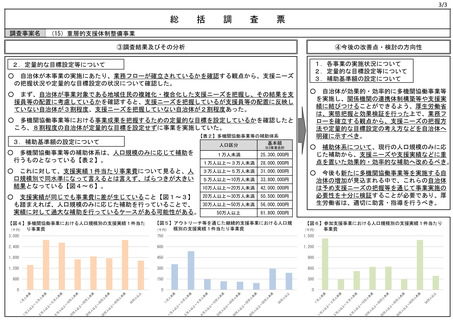

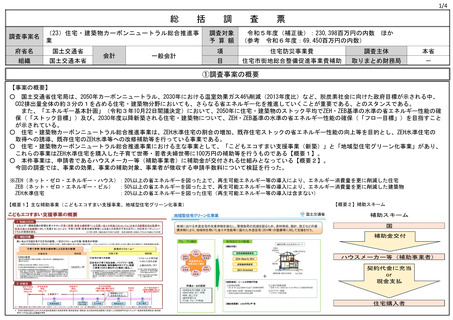

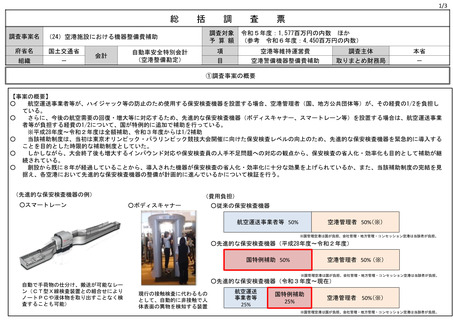

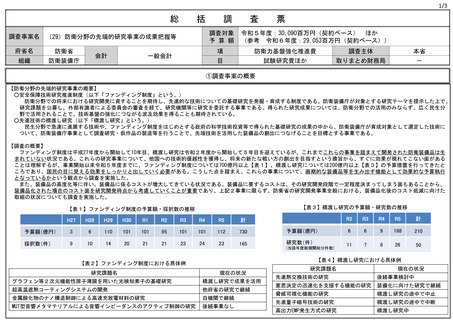

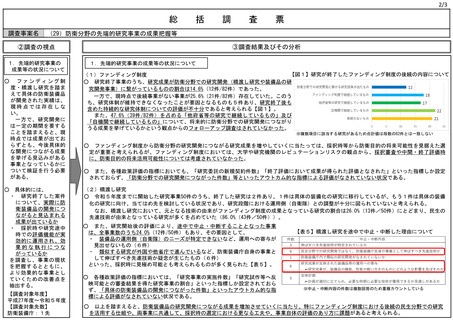

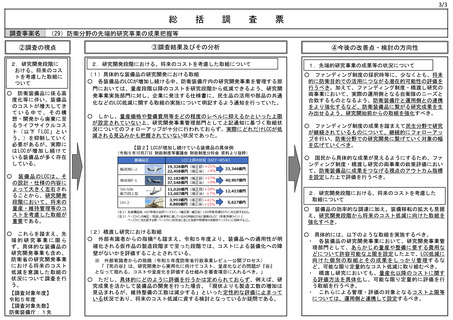

調査事案名

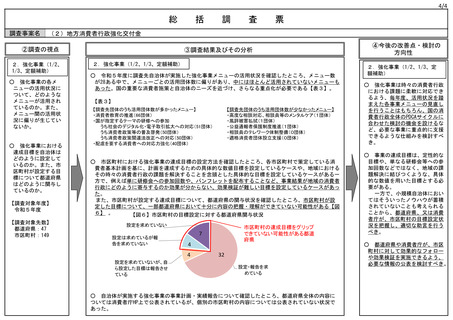

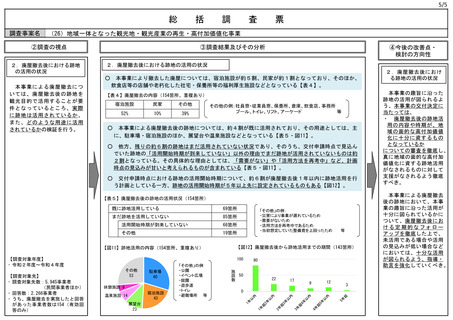

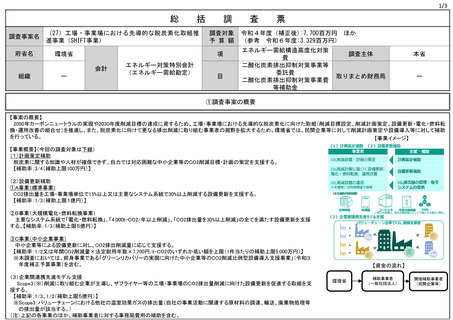

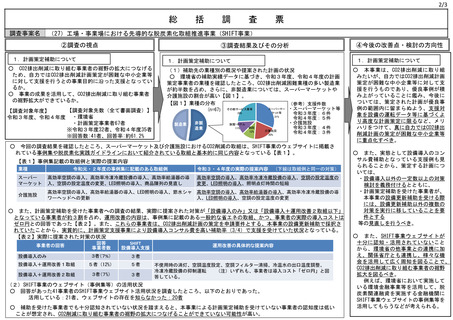

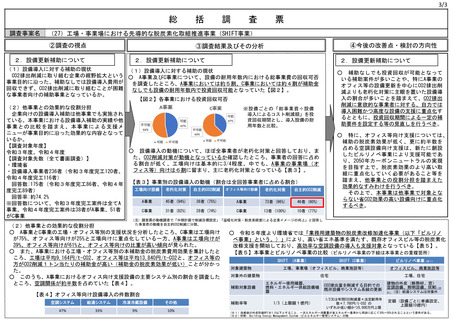

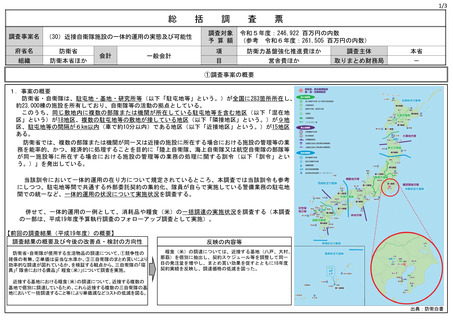

(28)防衛装備品調達の価格算定の在り方

(加工費率等)

府省名

防衛省

組織

防衛本省ほか

会計

一般会計

括

調

調査対象

予 算 額

査

票

令和5年度(補正後):5,435,128百万円の内数 ほか

(参考 令和6年度:5,720,623百万円の内数)

項

航空機整備費ほか

調査主体

本省

目

航空機修理費ほか

取りまとめ財務局

-

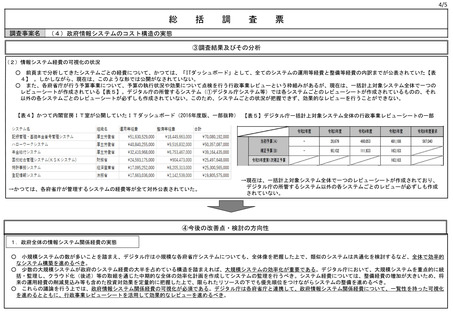

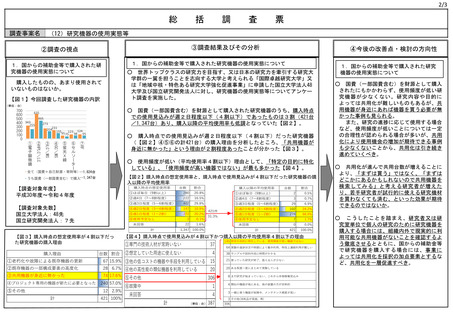

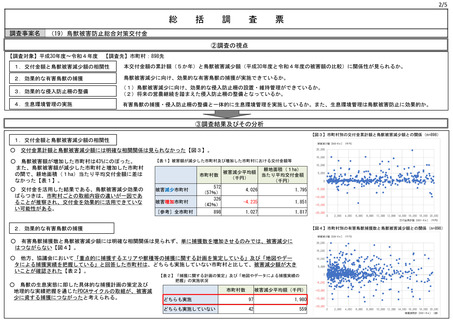

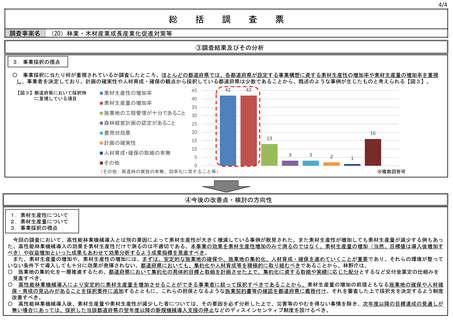

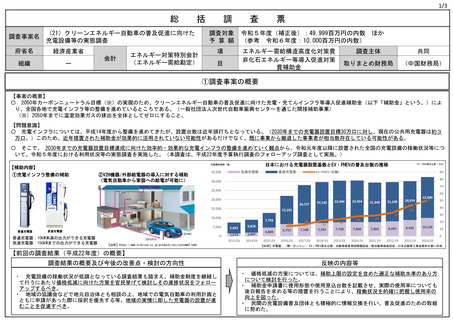

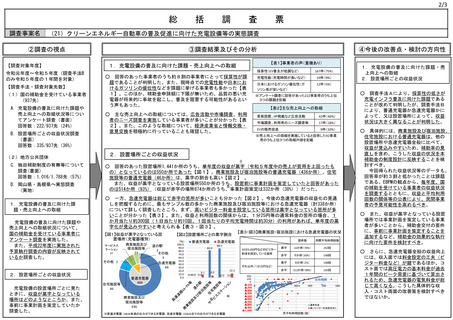

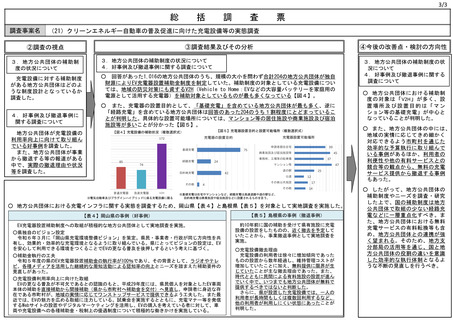

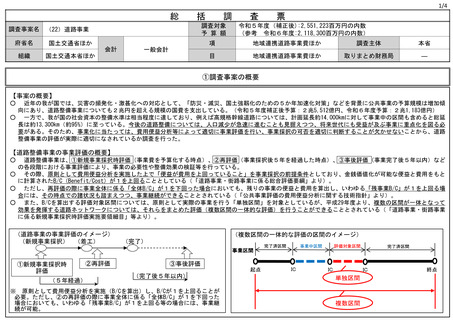

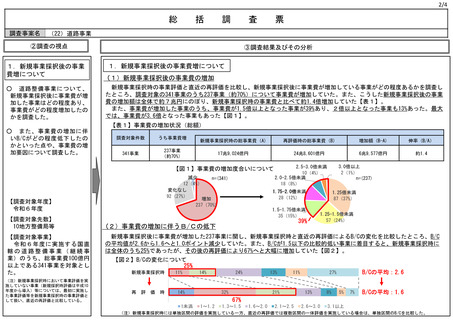

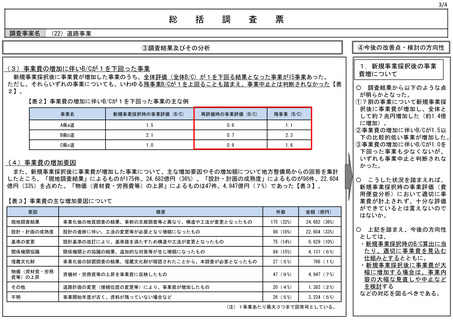

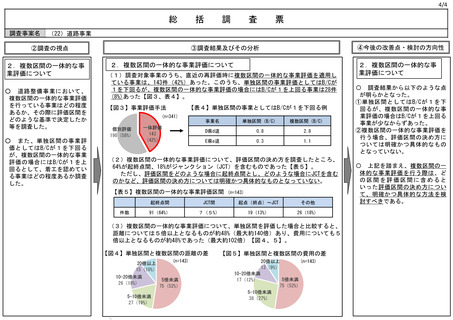

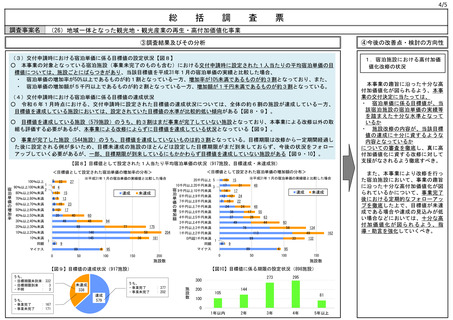

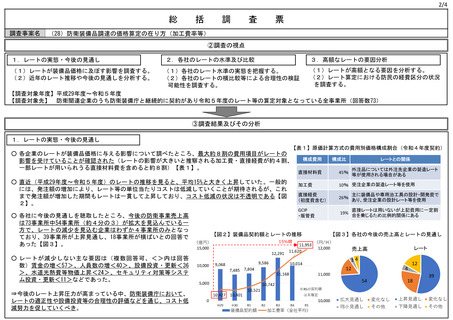

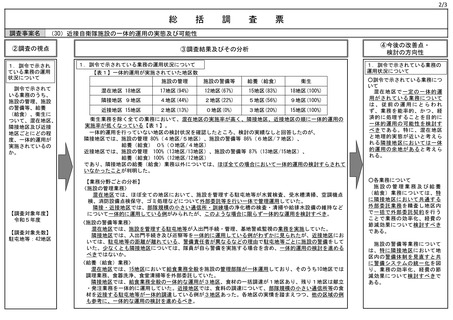

①調査事案の概要

【調査の背景・概要】

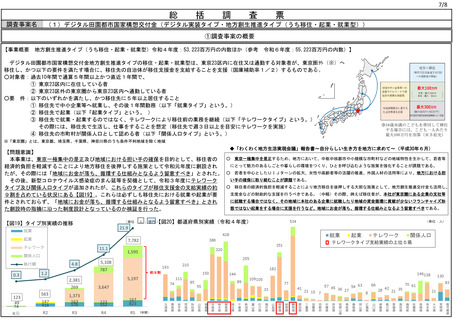

<防衛装備品の価格算定の概要>

主要な防衛装備品(以下「装備品」という。)の多くは、競争的な市場価格が存在しないため、防衛装備庁は原価計算方式により予定価格を決定し入札を行って

いる。具体的には、各装備品の製造に要する費用の積み上げである製造原価をベースとし、これに各社の一般管理費・販売費の配賦率や防衛装備庁が定める各社の

利益率等を乗じることにより算定される。

製造原価は、直接材料費、加工費(人件費、設備の減価償却費等)、直接経費(設計・開発費等)で構成され、これらの費用の多くの部分(製造、設計、試験、

管理といった作業を要する費用)は、各社が自らの防衛部門・各部署で見込んでいる総費用(分子)を総工数(分母)で除した作業単価である「加工費率

(円/h)」(以下「レート」という。)を用いて、 これに各装備品の製造に要する工数を乗じて算出する方法が認められている(※各装備品の費用全ては特定せず、

人件費や減価償却費等については、防衛部門費用に防民共通費用の一部を配賦し合算し、それを防衛部門の工数で除したレートを、各装備品の工数に乗じる)。

<レートに係る課題>

このように、レートは装備品価格に大きな影響を及ぼしているが、現状以下の課題が存在している。

• レートの水準が近年増加傾向にあり、今後、装備品の発注は更に増加見込みであることを踏まえると、コスト低減が喫緊の課題。

• 各社のレートの水準にばらつきがあるが、レート設定が適正化・標準化されておらず、横比較等を通じた合理性の検証やコスト低減努力の評価が困難。

• 防民(防衛部門及び民間部門)の共通費用の配賦がレートが高額となる要因の一つとなっており、防民の経費区分や費用の配賦の考え方を改めて精査する必要。

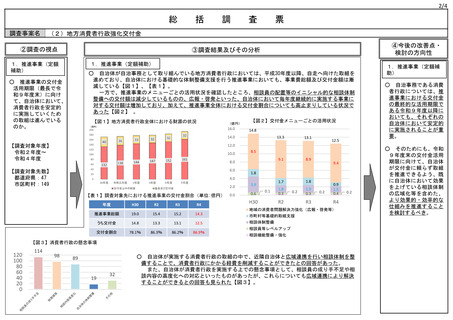

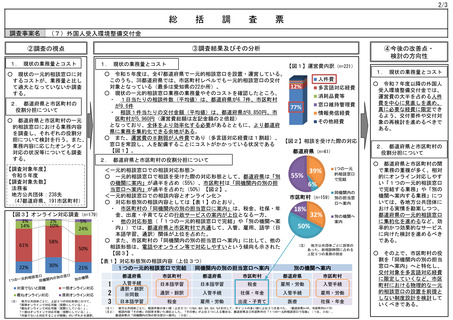

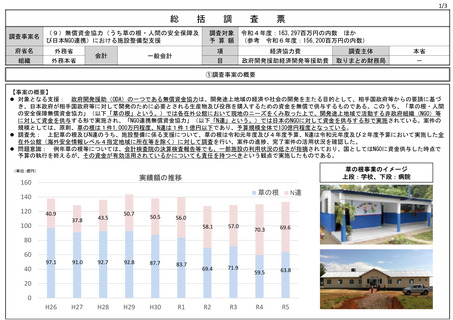

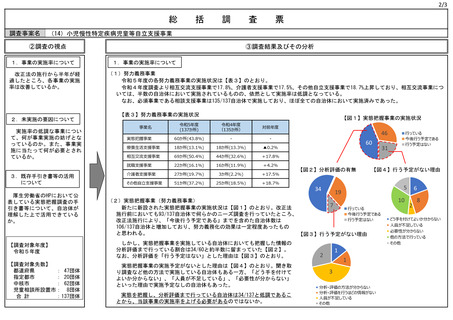

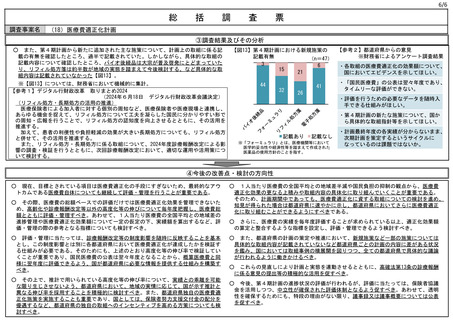

【図1】装備品の価格算定のイメージ

レート設定のイメージ

直接材料費

※素材費、原材料費、部品費等(⼀部、レート×⼯数)

製造原価

直接労務費

※作業員の⼈件費

製造間接費

防衛部⾨で発⽣

レート設定のイメージ

全社の加⼯費等の⾒込み

共通的に発⽣

⺠間部⾨で発⽣

加⼯費

(レート×⼯数)

按分等で費⽤を配賦

※設備の減価償却費、⽔道光熱費等

直接経費

防衛部⾨

⼀般管理及び販売費(GC)

製造費⽤

⼯数

⾒込み(円) / ⾒込み(h) =

⺠間部⾨

※設計・開発費、技術提携費等(⼀部、レート×⼯数)

総原価

販売直接費、技術提携費

設計費⽤

⾒込み(円)

⼯数

設計レート

/ ⾒込み(h)

=

利益(P)

品証費⽤

⾒込み(円)

/ ⾒込み(h) = (円/h)

梱包輸送費等

コスト変動調整分

装備品価格

製造レート

(円/h)

・・

<問題意識・調査方針>

今後の防衛費の国民負担の観点から、装備品価格の算定根拠に

は更なる明確化が求められるとともに、限られた予算の範囲内で

効果的・効率的に装備品を取得していく上で、可能な限りのコス

ト低減を図っていく必要がある。

そのためには、レートの透明性を向上させることで官民双方で

コストを精査するとともに、生産性向上や価格低減につながるよ

うな取組を促していくことが重要である。

また、コストの精査・理解が進むことで、将来の原価計算にお

いて、各社が個別に設定するレートではなく、在るべき/標準的な

作業単価や計算方法の検討に資することも期待される。

こうした論点を踏まえ、レート等の実態や今後の在り方につい

て調査を実施した。

利⼦(I)

(円/h)

⼯数

品証レート

防衛部⾨

全体で設定

したレートを

各装備品の

価格算定に

利⽤

89

総

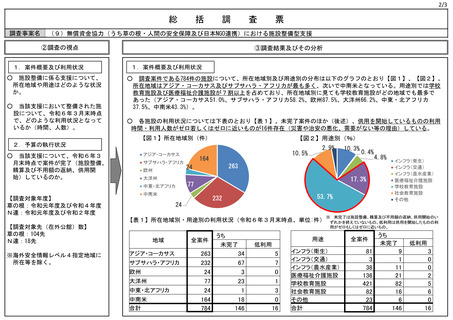

調査事案名

(28)防衛装備品調達の価格算定の在り方

(加工費率等)

府省名

防衛省

組織

防衛本省ほか

会計

一般会計

括

調

調査対象

予 算 額

査

票

令和5年度(補正後):5,435,128百万円の内数 ほか

(参考 令和6年度:5,720,623百万円の内数)

項

航空機整備費ほか

調査主体

本省

目

航空機修理費ほか

取りまとめ財務局

-

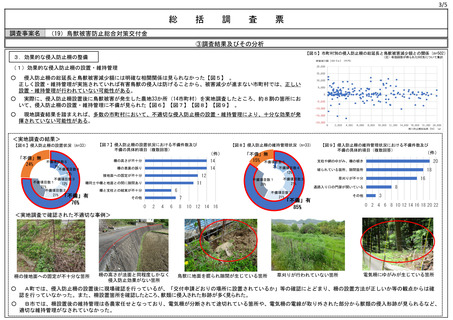

①調査事案の概要

【調査の背景・概要】

<防衛装備品の価格算定の概要>

主要な防衛装備品(以下「装備品」という。)の多くは、競争的な市場価格が存在しないため、防衛装備庁は原価計算方式により予定価格を決定し入札を行って

いる。具体的には、各装備品の製造に要する費用の積み上げである製造原価をベースとし、これに各社の一般管理費・販売費の配賦率や防衛装備庁が定める各社の

利益率等を乗じることにより算定される。

製造原価は、直接材料費、加工費(人件費、設備の減価償却費等)、直接経費(設計・開発費等)で構成され、これらの費用の多くの部分(製造、設計、試験、

管理といった作業を要する費用)は、各社が自らの防衛部門・各部署で見込んでいる総費用(分子)を総工数(分母)で除した作業単価である「加工費率

(円/h)」(以下「レート」という。)を用いて、 これに各装備品の製造に要する工数を乗じて算出する方法が認められている(※各装備品の費用全ては特定せず、

人件費や減価償却費等については、防衛部門費用に防民共通費用の一部を配賦し合算し、それを防衛部門の工数で除したレートを、各装備品の工数に乗じる)。

<レートに係る課題>

このように、レートは装備品価格に大きな影響を及ぼしているが、現状以下の課題が存在している。

• レートの水準が近年増加傾向にあり、今後、装備品の発注は更に増加見込みであることを踏まえると、コスト低減が喫緊の課題。

• 各社のレートの水準にばらつきがあるが、レート設定が適正化・標準化されておらず、横比較等を通じた合理性の検証やコスト低減努力の評価が困難。

• 防民(防衛部門及び民間部門)の共通費用の配賦がレートが高額となる要因の一つとなっており、防民の経費区分や費用の配賦の考え方を改めて精査する必要。

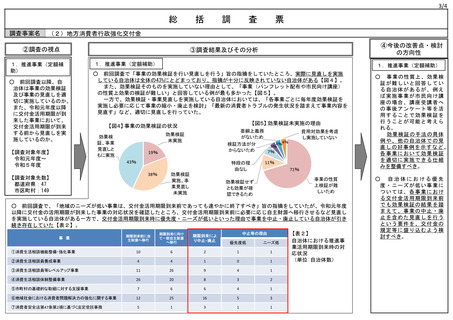

【図1】装備品の価格算定のイメージ

レート設定のイメージ

直接材料費

※素材費、原材料費、部品費等(⼀部、レート×⼯数)

製造原価

直接労務費

※作業員の⼈件費

製造間接費

防衛部⾨で発⽣

レート設定のイメージ

全社の加⼯費等の⾒込み

共通的に発⽣

⺠間部⾨で発⽣

加⼯費

(レート×⼯数)

按分等で費⽤を配賦

※設備の減価償却費、⽔道光熱費等

直接経費

防衛部⾨

⼀般管理及び販売費(GC)

製造費⽤

⼯数

⾒込み(円) / ⾒込み(h) =

⺠間部⾨

※設計・開発費、技術提携費等(⼀部、レート×⼯数)

総原価

販売直接費、技術提携費

設計費⽤

⾒込み(円)

⼯数

設計レート

/ ⾒込み(h)

=

利益(P)

品証費⽤

⾒込み(円)

/ ⾒込み(h) = (円/h)

梱包輸送費等

コスト変動調整分

装備品価格

製造レート

(円/h)

・・

<問題意識・調査方針>

今後の防衛費の国民負担の観点から、装備品価格の算定根拠に

は更なる明確化が求められるとともに、限られた予算の範囲内で

効果的・効率的に装備品を取得していく上で、可能な限りのコス

ト低減を図っていく必要がある。

そのためには、レートの透明性を向上させることで官民双方で

コストを精査するとともに、生産性向上や価格低減につながるよ

うな取組を促していくことが重要である。

また、コストの精査・理解が進むことで、将来の原価計算にお

いて、各社が個別に設定するレートではなく、在るべき/標準的な

作業単価や計算方法の検討に資することも期待される。

こうした論点を踏まえ、レート等の実態や今後の在り方につい

て調査を実施した。

利⼦(I)

(円/h)

⼯数

品証レート

防衛部⾨

全体で設定

したレートを

各装備品の

価格算定に

利⽤

89