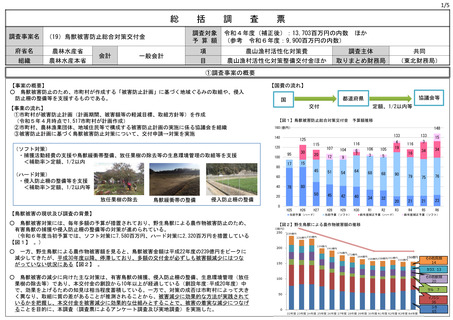

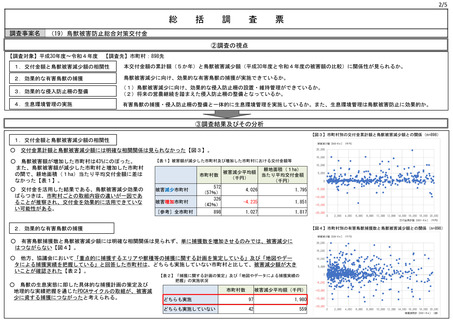

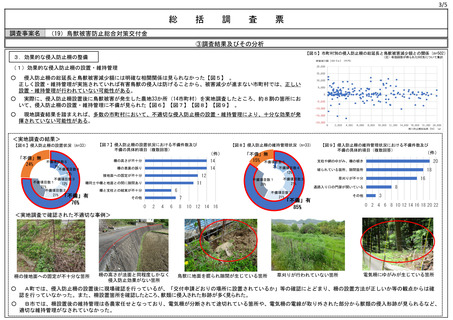

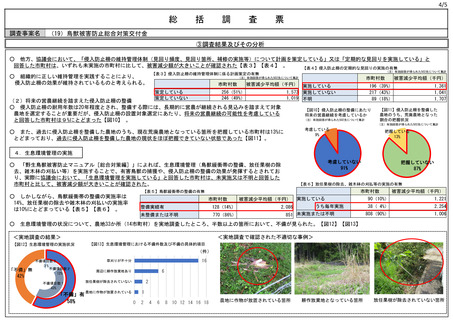

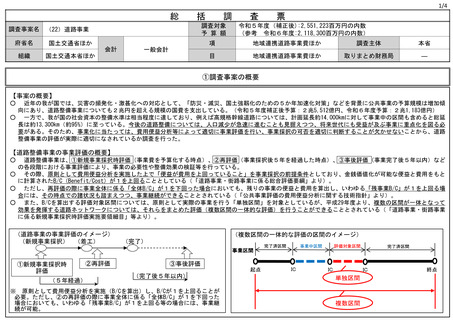

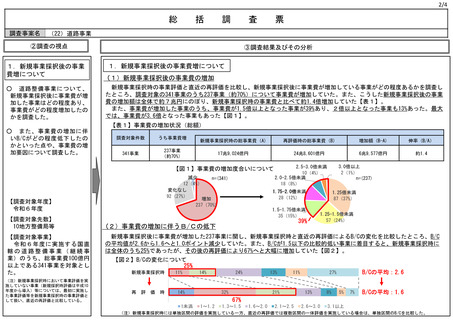

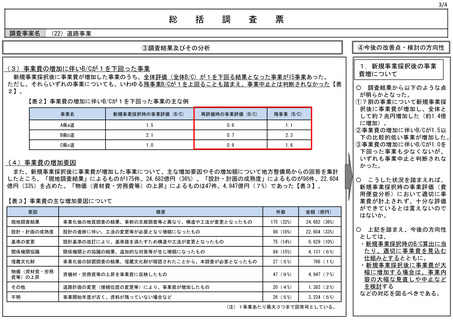

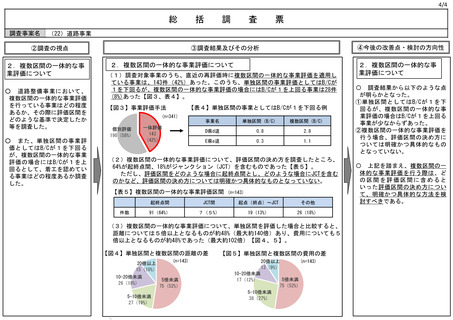

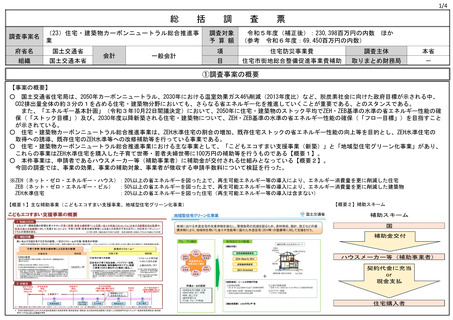

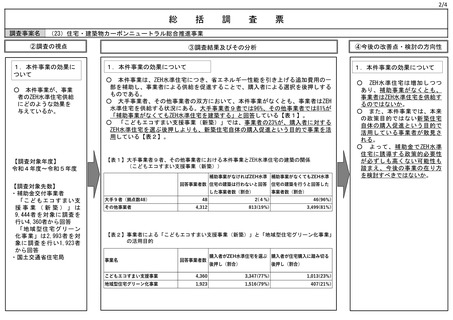

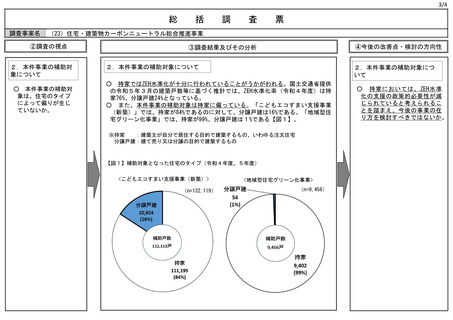

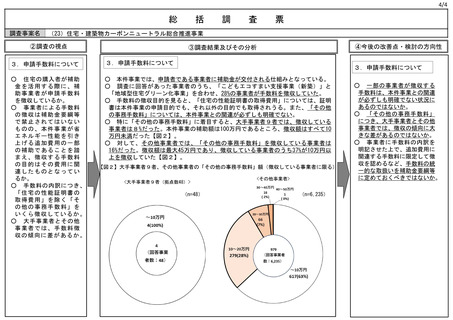

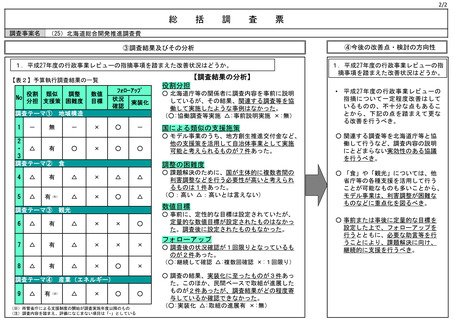

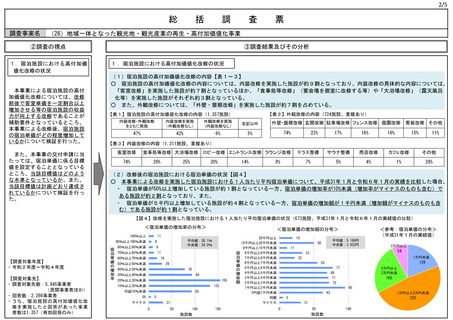

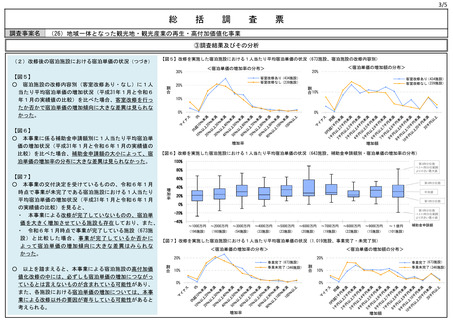

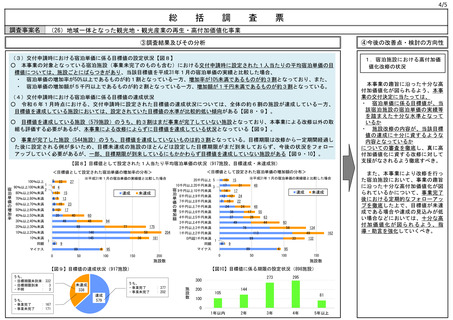

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (94 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2024/sy0606/0606b.html |

| 出典情報 | 令和6年度 予算執行調査の結果を公表します(6月公表分)(6/28)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

4/4

総

調査事案名

括

調

査

票

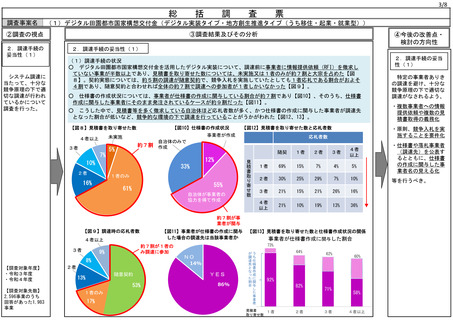

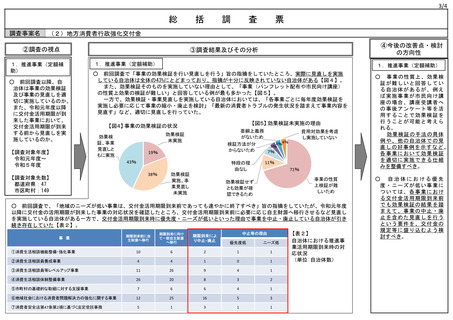

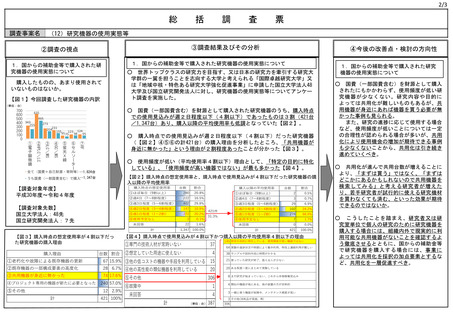

(28)防衛装備品調達の価格算定の在り方(加工費率等)

③調査結果及びその分析

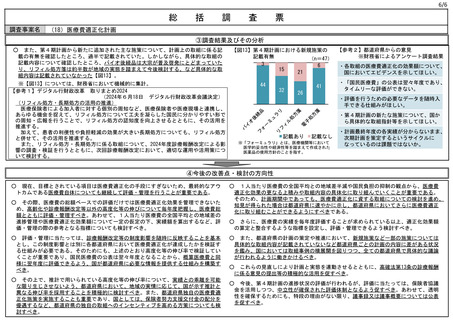

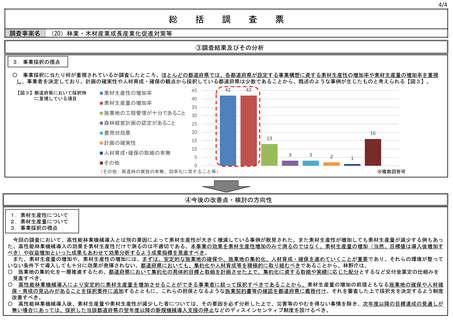

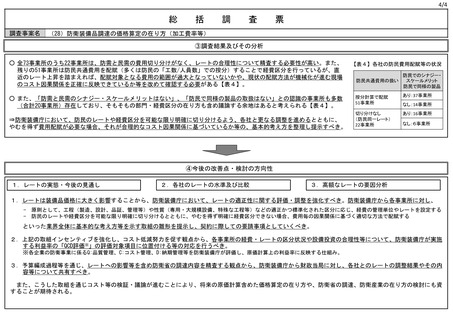

○ 全73事業所のうち22事業所は、防需と民需の費用切り分けがなく、レートの合理性について精査する必要性が高い。また、

残りの51事業所は防民共通費用を配賦(多くは防民の「工数/人員数」での按分)することで経費区分を行っているが、直

近のレート上昇を踏まえれば、配賦対象となる費用の範囲が過大となっていないかや、現状の配賦方法が機械化が進む現場

のコスト因果関係を正確に反映できているか等を改めて確認する必要がある【表4】。

○ また、「防需と民需のシナジー・スケールメリットはない」、「防民で同様の製品の取扱はない」との認識の事業所も多数

(合計20事業所)存在しており、そもそもの部門・経費区分の在り方も含め議論する余地はあると考えられる【表4】。

⇒防衛装備庁において、防民のレートや経費区分を可能な限り明確に切り分けるよう、各社と更なる調整を進めるとともに、

やむを得ず費用配賦が必要な場合、それが合理的なコスト因果関係に基づいているか等の、基本的考え方を整理し提示すべき。

【表4】各社の防民費用配賦等の状況

防民共通費用の扱い

防民でのシナジー・

スケールメリット

防民で同様の製品

按分計算で配賦

51事業所

あり:37事業所

切り分けなし

(防民同一レート)

22事業所

あり:16事業所

なし:14事業所

なし:6事業所

④今後の改善点・検討の方向性

1.レートの実態・今後の見通し

2.各社のレートの水準及び比較

3.高額なレートの要因分析

1.レートは装備品価格に大きく影響することから、防衛装備庁において、レートの適正性に関する評価・調整を強化すべき。防衛装備庁から各事業所に対し、

‒

‒

原則として、工程(製造、設計、品証、管理等)や性質(専用・大規模設備、特殊な工程等)などの適正かつ標準化された区分に応じ、経費の管理単位やレートを設定する

防民のレートや経費区分を可能な限り明確に切り分けるとともに、やむを得ず明確に経費区分できない場合、費用毎の因果関係に基づく適切な方法で配賦する

といった業界全体に基本的な考え方等を示す取組の雛形を提示し、契約に際しての要請事項としていくべき。

2.上記の取組インセンティブを強化し、コスト低減努力を促す観点から、各事業所の経費・レートの区分状況や設備投資の合理性等について、防衛装備庁が実施

する利益率の「QCD評価※」の評価対象項目に位置付ける等の対応を行うべき。

※各企業の防衛事業に係るQ:品質管理、C:コスト管理、D:納期管理等を防衛装備庁が評価し、原価計算上の利益率に反映する仕組み。

3.予算編成過程等を通じ、レートへの影響等を含め防衛省の調達内容を精査する観点から、防衛装備庁から財政当局に対し、各社とのレートの調整結果やその内

容等について共有すべき。

また、こうした取組を通じコスト等の検証・議論が進むことにより、将来の原価計算含めた価格算定の在り方や、防衛省の調達、防衛産業の在り方の検討にも資

することが期待される。

92

総

調査事案名

括

調

査

票

(28)防衛装備品調達の価格算定の在り方(加工費率等)

③調査結果及びその分析

○ 全73事業所のうち22事業所は、防需と民需の費用切り分けがなく、レートの合理性について精査する必要性が高い。また、

残りの51事業所は防民共通費用を配賦(多くは防民の「工数/人員数」での按分)することで経費区分を行っているが、直

近のレート上昇を踏まえれば、配賦対象となる費用の範囲が過大となっていないかや、現状の配賦方法が機械化が進む現場

のコスト因果関係を正確に反映できているか等を改めて確認する必要がある【表4】。

○ また、「防需と民需のシナジー・スケールメリットはない」、「防民で同様の製品の取扱はない」との認識の事業所も多数

(合計20事業所)存在しており、そもそもの部門・経費区分の在り方も含め議論する余地はあると考えられる【表4】。

⇒防衛装備庁において、防民のレートや経費区分を可能な限り明確に切り分けるよう、各社と更なる調整を進めるとともに、

やむを得ず費用配賦が必要な場合、それが合理的なコスト因果関係に基づいているか等の、基本的考え方を整理し提示すべき。

【表4】各社の防民費用配賦等の状況

防民共通費用の扱い

防民でのシナジー・

スケールメリット

防民で同様の製品

按分計算で配賦

51事業所

あり:37事業所

切り分けなし

(防民同一レート)

22事業所

あり:16事業所

なし:14事業所

なし:6事業所

④今後の改善点・検討の方向性

1.レートの実態・今後の見通し

2.各社のレートの水準及び比較

3.高額なレートの要因分析

1.レートは装備品価格に大きく影響することから、防衛装備庁において、レートの適正性に関する評価・調整を強化すべき。防衛装備庁から各事業所に対し、

‒

‒

原則として、工程(製造、設計、品証、管理等)や性質(専用・大規模設備、特殊な工程等)などの適正かつ標準化された区分に応じ、経費の管理単位やレートを設定する

防民のレートや経費区分を可能な限り明確に切り分けるとともに、やむを得ず明確に経費区分できない場合、費用毎の因果関係に基づく適切な方法で配賦する

といった業界全体に基本的な考え方等を示す取組の雛形を提示し、契約に際しての要請事項としていくべき。

2.上記の取組インセンティブを強化し、コスト低減努力を促す観点から、各事業所の経費・レートの区分状況や設備投資の合理性等について、防衛装備庁が実施

する利益率の「QCD評価※」の評価対象項目に位置付ける等の対応を行うべき。

※各企業の防衛事業に係るQ:品質管理、C:コスト管理、D:納期管理等を防衛装備庁が評価し、原価計算上の利益率に反映する仕組み。

3.予算編成過程等を通じ、レートへの影響等を含め防衛省の調達内容を精査する観点から、防衛装備庁から財政当局に対し、各社とのレートの調整結果やその内

容等について共有すべき。

また、こうした取組を通じコスト等の検証・議論が進むことにより、将来の原価計算含めた価格算定の在り方や、防衛省の調達、防衛産業の在り方の検討にも資

することが期待される。

92