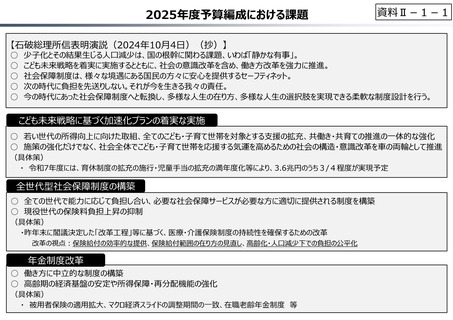

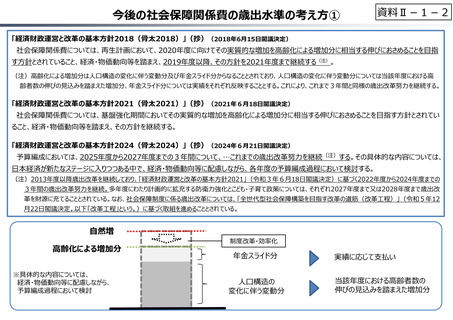

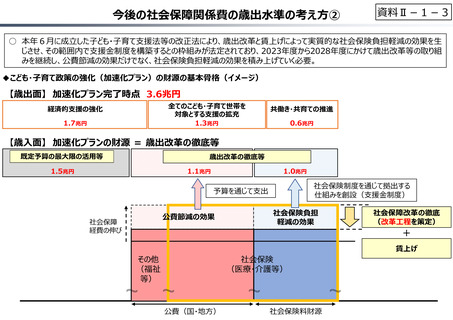

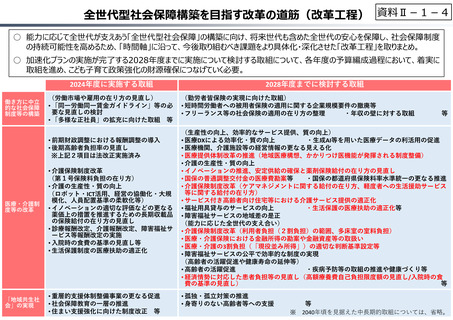

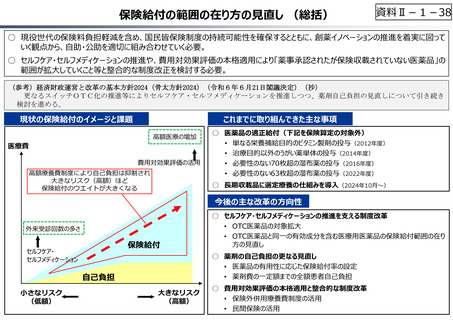

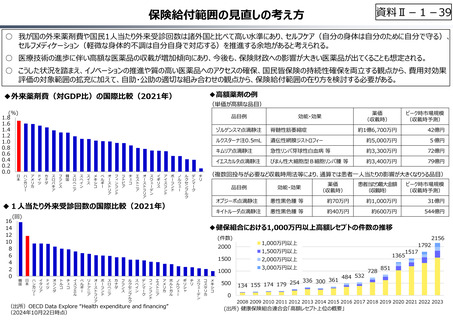

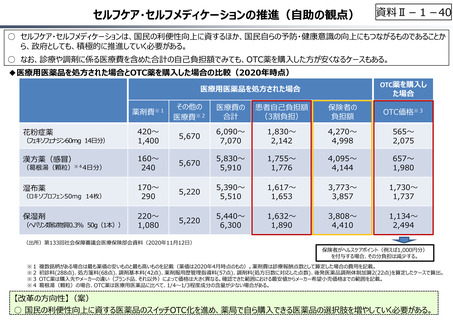

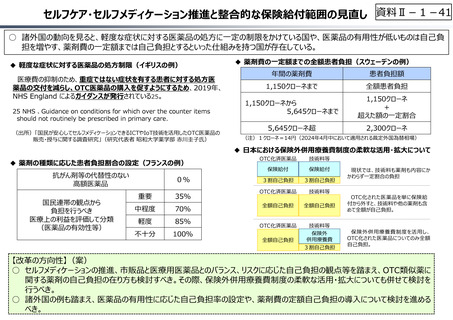

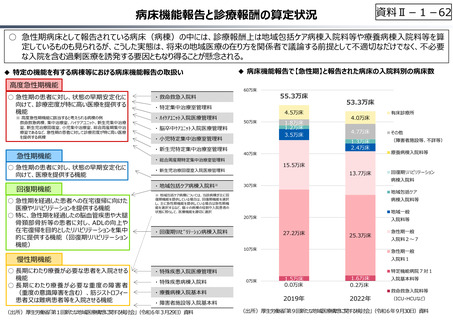

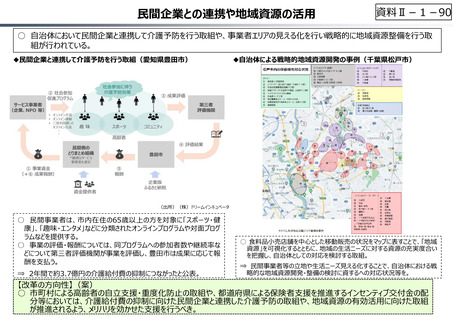

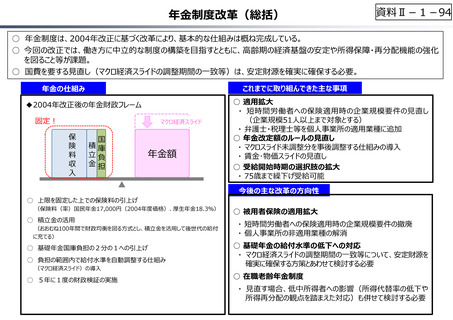

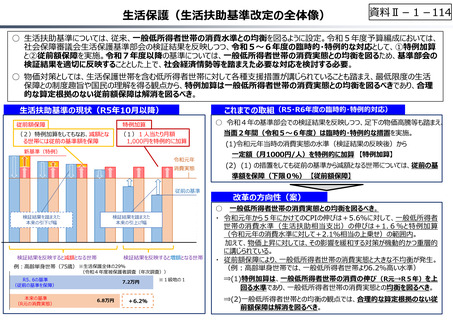

よむ、つかう、まなぶ。

資料 Ⅱ-1-1 2025年度予算編成における課題 (109 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-1-109

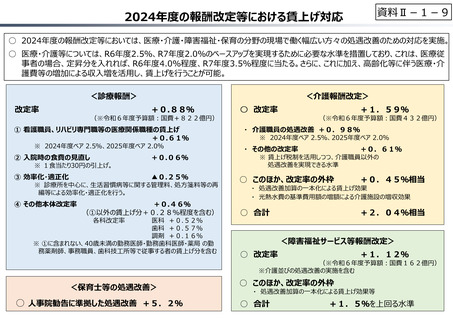

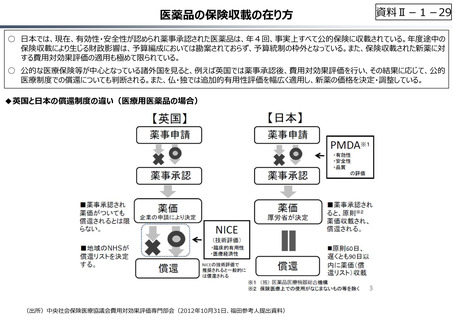

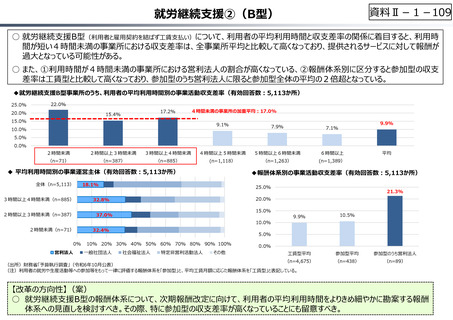

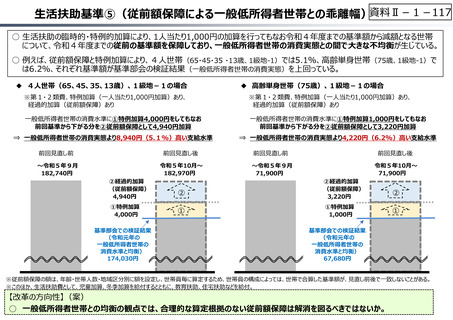

就労継続支援②(B型)

○ 就労継続⽀援B型(利用者と雇用契約を結ばず⼯賃⽀払い)について、利用者の平均利用時間と収⽀差率の関係に着目すると、利用時

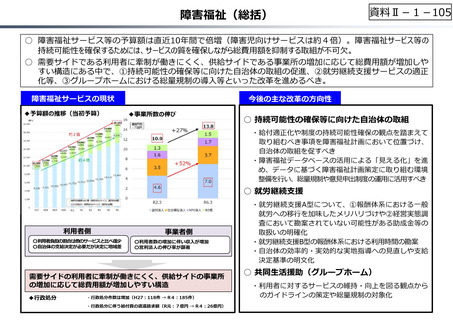

間が短い4時間未満の事業所における収⽀差率は、全事業所平均と⽐較して高くなっており、提供されるサービスに対して報酬が

過大となっている可能性がある。

○ また、①利用時間が4時間未満の事業所における営利法人の割合が高くなっている、②報酬体系別に区分すると参加型の収⽀

差率は⼯賃型と⽐較して高くなっており、参加型のうち営利法人に限ると参加型全体の平均の2倍超となっている。

◆就労継続支援B型事業所のうち、利用者の平均利用時間別の事業活動収支差率(有効回答数︓5,113か所)

25.0%

22.0%

20.0%

17.2%

15.4%

4時間未満の事業所の加重平均︓17.0%

15.0%

10.0%

9.1%

7.9%

9.9%

7.1%

5.0%

0.0%

2時間未満

2時間以上3時間未満

3時間以上4時間未満

4時間以上5時間未満

5時間以上6時間未満

6時間以上

(n=71)

(n=387)

(n=885)

(n=1,118)

(n=1,263)

(n=1,389)

◆ 平均利用時間別の事業運営主体(有効回答数︓5,113か所)

全体(n=5,113)

◆報酬体系別の事業活動収支差率(有効回答数︓5,113か所)

18.1%

3時間以上4時間未満(n=885)

32.8%

2時間以上3時間未満(n=387)

37.0%

平均

25.0%

21.3%

20.0%

15.0%

9.9%

10.5%

⼯賃型平均

参加型平均

参加型のうち営利法人

(n=4,675)

(出所)財務省「予算執⾏調査」(令和6年10月公表)

(注)利用者の就労や生産活動等への参加等をもって一律に評価する報酬体系を「参加型」と、平均⼯賃月額に応じた報酬体系を「⼯賃型」と表記している。

(n=438)

(n=89)

10.0%

2時間未満(n=71)

0%

営利法⼈

32.4%

5.0%

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

一般社団法人

社会福祉法人

特定非営利活動法人

その他

0.0%

【改⾰の⽅向性】(案)

○ 就労継続⽀援B型の報酬体系について、次期報酬改定に向けて、利用者の平均利用時間をよりきめ細やかに勘案する報酬

体系への⾒直しを検討すべき。その際、特に参加型の収⽀差率が高くなっていることにも留意すべき。

就労継続支援②(B型)

○ 就労継続⽀援B型(利用者と雇用契約を結ばず⼯賃⽀払い)について、利用者の平均利用時間と収⽀差率の関係に着目すると、利用時

間が短い4時間未満の事業所における収⽀差率は、全事業所平均と⽐較して高くなっており、提供されるサービスに対して報酬が

過大となっている可能性がある。

○ また、①利用時間が4時間未満の事業所における営利法人の割合が高くなっている、②報酬体系別に区分すると参加型の収⽀

差率は⼯賃型と⽐較して高くなっており、参加型のうち営利法人に限ると参加型全体の平均の2倍超となっている。

◆就労継続支援B型事業所のうち、利用者の平均利用時間別の事業活動収支差率(有効回答数︓5,113か所)

25.0%

22.0%

20.0%

17.2%

15.4%

4時間未満の事業所の加重平均︓17.0%

15.0%

10.0%

9.1%

7.9%

9.9%

7.1%

5.0%

0.0%

2時間未満

2時間以上3時間未満

3時間以上4時間未満

4時間以上5時間未満

5時間以上6時間未満

6時間以上

(n=71)

(n=387)

(n=885)

(n=1,118)

(n=1,263)

(n=1,389)

◆ 平均利用時間別の事業運営主体(有効回答数︓5,113か所)

全体(n=5,113)

◆報酬体系別の事業活動収支差率(有効回答数︓5,113か所)

18.1%

3時間以上4時間未満(n=885)

32.8%

2時間以上3時間未満(n=387)

37.0%

平均

25.0%

21.3%

20.0%

15.0%

9.9%

10.5%

⼯賃型平均

参加型平均

参加型のうち営利法人

(n=4,675)

(出所)財務省「予算執⾏調査」(令和6年10月公表)

(注)利用者の就労や生産活動等への参加等をもって一律に評価する報酬体系を「参加型」と、平均⼯賃月額に応じた報酬体系を「⼯賃型」と表記している。

(n=438)

(n=89)

10.0%

2時間未満(n=71)

0%

営利法⼈

32.4%

5.0%

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

一般社団法人

社会福祉法人

特定非営利活動法人

その他

0.0%

【改⾰の⽅向性】(案)

○ 就労継続⽀援B型の報酬体系について、次期報酬改定に向けて、利用者の平均利用時間をよりきめ細やかに勘案する報酬

体系への⾒直しを検討すべき。その際、特に参加型の収⽀差率が高くなっていることにも留意すべき。