よむ、つかう、まなぶ。

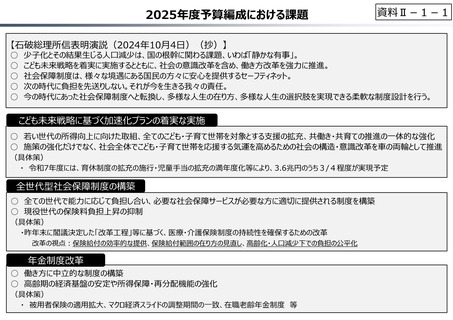

資料 Ⅱ-1-1 2025年度予算編成における課題 (93 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-1-93

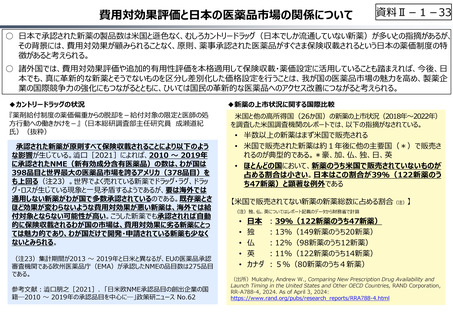

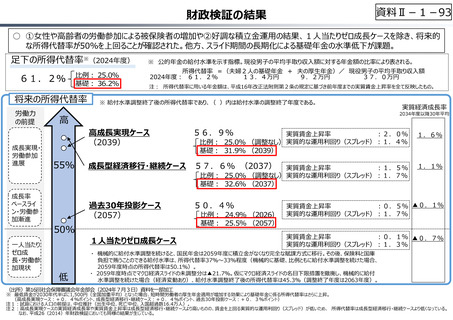

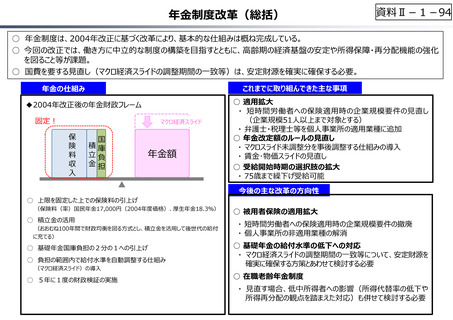

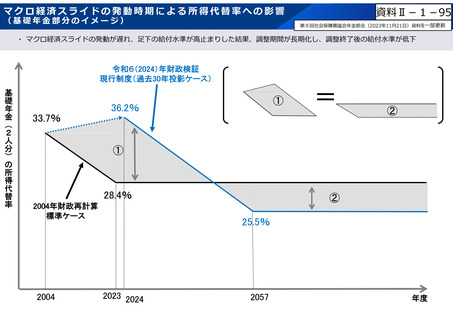

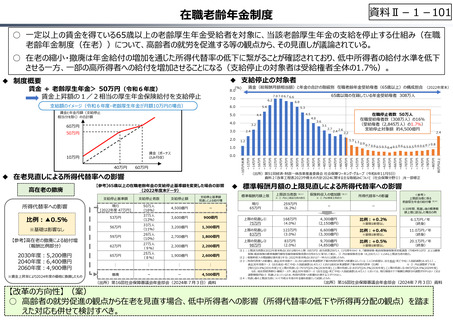

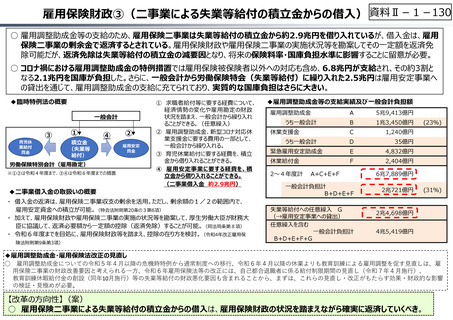

財政検証の結果

○ ①⼥性や高齢者の労働参加による被保険者の増加や②好調な積⽴⾦運用の結果、1人当たりゼロ成⻑ケースを除き、将来的

な所得代替率が50%を上回ることが確認された。他⽅、スライド期間の⻑期化による基礎年⾦の水準低下が課題。

足下の所得代替率※(2024年度)

61.2%

⽐例︓ 25.0%

基礎︓ 36.2%

将来の所得代替率

労働⼒

の前提

成⻑実現・

労働参加

進展

※ 公的年⾦の給付水準を⽰す指標。現役男子の平均⼿取り収⼊額に対する年⾦額の⽐率により表される。

所得代替率 =(夫婦2人の基礎年⾦ + 夫の厚生年⾦)/ 現役男子の平均⼿取り収⼊額

2024年度︓ 61.2%

13.4万円

9.2万円

37.0万円

注︓ 所得代替率に用いる年⾦額は、平成16年改正法附則第2条の規定に基づき前年度までの実質賃⾦上昇率を全て反映したもの。

※ 給付水準調整終了後の所得代替率であり、( )内は給付水準の調整終了年度である。

高

高成⻑実現ケース

(2039)

55%

実質経済成⻑率

2034年度以降30年平均

56.9%

実質賃⾦上昇率

︓2.0%

実質的な運用利回り(スプレッド)︓1.4%

⽐例︓ 25.0% (調整なし)

1.6%

基礎︓ 31.9% (2039)

成⻑型経済移⾏・継続ケース 57.6% (2037)

実質賃⾦上昇率

︓1.5%

⽐例︓ 25.0% (調整なし) 実質的な運用利回り(スプレッド)︓1.7%

1.1%

基礎︓ 32.6% (2037)

成⻑率

ベースライ

ン・労働参

加漸進

過去30年投影ケース

(2057)

50%

一人当たり

ゼロ成

⻑・労働参

加現状

1⼈当たりゼロ成⻑ケース

低

50.4%

⽐例︓ 24.9% (2026)

基礎︓ 25.5% (2057)

実質賃⾦上昇率

︓0.5% ▲0.1%

実質的な運用利回り(スプレッド)︓1.7%

実質賃⾦上昇率

︓0.1% ▲0.7%

実質的な運用利回り(スプレッド)︓1.3%

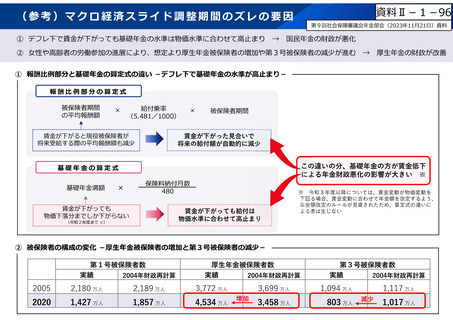

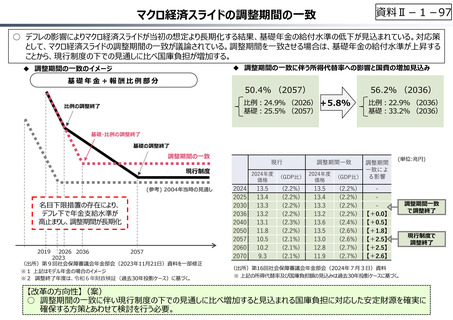

・ 機械的に給付水準調整を続けると、国⺠年⾦は2059年度に積⽴⾦がなくなり完全な賦課⽅式に移⾏。その後、保険料と国庫

負担で賄うことのできる給付水準は、所得代替率37%〜33%程度(機械的に基礎、⽐例ともに給付水準調整を続けた場合、

2059年度時点の所得代替率は50.1%)。

・ 2059年度時点でマクロ経済スライドの未調整分は▲21.7%。仮にマクロ経済スライドの名目下限措置を撤廃し、機械的に給付

水準調整を続けた場合(経済変動あり)、給付水準調整終了後の所得代替率は45.3%(調整終了年度は2063年度)。

(出所)第16回社会保障審議会年⾦部会(2024年7月3日)資料を一部加⼯

※ 最低賃⾦が2030年代半ばに1,500円(全国加重平均)となった場合、短時間労働者の厚生年⾦適用が増加する効果により基礎年⾦に係る所得代替率はさらに上昇。

(高成⻑実現ケース︓+0.4%ポイント、成⻑型経済移⾏・継続ケース︓+0.4%ポイント、過去30年投影ケース︓+0.3%ポイント)

注1︓試算における人口の前提は、中位推計(出生中位、死亡中位、⼊国超過数16.4万人)。

注2︓高成⻑実現ケースの実質経済成⻑率や実質賃⾦上昇率は成⻑型経済移⾏・継続ケースより高いものの、賃⾦を上回る実質的な運用利回り(スプレッド)が低いため、 所得代替率は成⻑型経済移⾏・継続ケースより低くなっている。

なお、平成26(2014)年財政検証においても同様の結果が生じている。

財政検証の結果

○ ①⼥性や高齢者の労働参加による被保険者の増加や②好調な積⽴⾦運用の結果、1人当たりゼロ成⻑ケースを除き、将来的

な所得代替率が50%を上回ることが確認された。他⽅、スライド期間の⻑期化による基礎年⾦の水準低下が課題。

足下の所得代替率※(2024年度)

61.2%

⽐例︓ 25.0%

基礎︓ 36.2%

将来の所得代替率

労働⼒

の前提

成⻑実現・

労働参加

進展

※ 公的年⾦の給付水準を⽰す指標。現役男子の平均⼿取り収⼊額に対する年⾦額の⽐率により表される。

所得代替率 =(夫婦2人の基礎年⾦ + 夫の厚生年⾦)/ 現役男子の平均⼿取り収⼊額

2024年度︓ 61.2%

13.4万円

9.2万円

37.0万円

注︓ 所得代替率に用いる年⾦額は、平成16年改正法附則第2条の規定に基づき前年度までの実質賃⾦上昇率を全て反映したもの。

※ 給付水準調整終了後の所得代替率であり、( )内は給付水準の調整終了年度である。

高

高成⻑実現ケース

(2039)

55%

実質経済成⻑率

2034年度以降30年平均

56.9%

実質賃⾦上昇率

︓2.0%

実質的な運用利回り(スプレッド)︓1.4%

⽐例︓ 25.0% (調整なし)

1.6%

基礎︓ 31.9% (2039)

成⻑型経済移⾏・継続ケース 57.6% (2037)

実質賃⾦上昇率

︓1.5%

⽐例︓ 25.0% (調整なし) 実質的な運用利回り(スプレッド)︓1.7%

1.1%

基礎︓ 32.6% (2037)

成⻑率

ベースライ

ン・労働参

加漸進

過去30年投影ケース

(2057)

50%

一人当たり

ゼロ成

⻑・労働参

加現状

1⼈当たりゼロ成⻑ケース

低

50.4%

⽐例︓ 24.9% (2026)

基礎︓ 25.5% (2057)

実質賃⾦上昇率

︓0.5% ▲0.1%

実質的な運用利回り(スプレッド)︓1.7%

実質賃⾦上昇率

︓0.1% ▲0.7%

実質的な運用利回り(スプレッド)︓1.3%

・ 機械的に給付水準調整を続けると、国⺠年⾦は2059年度に積⽴⾦がなくなり完全な賦課⽅式に移⾏。その後、保険料と国庫

負担で賄うことのできる給付水準は、所得代替率37%〜33%程度(機械的に基礎、⽐例ともに給付水準調整を続けた場合、

2059年度時点の所得代替率は50.1%)。

・ 2059年度時点でマクロ経済スライドの未調整分は▲21.7%。仮にマクロ経済スライドの名目下限措置を撤廃し、機械的に給付

水準調整を続けた場合(経済変動あり)、給付水準調整終了後の所得代替率は45.3%(調整終了年度は2063年度)。

(出所)第16回社会保障審議会年⾦部会(2024年7月3日)資料を一部加⼯

※ 最低賃⾦が2030年代半ばに1,500円(全国加重平均)となった場合、短時間労働者の厚生年⾦適用が増加する効果により基礎年⾦に係る所得代替率はさらに上昇。

(高成⻑実現ケース︓+0.4%ポイント、成⻑型経済移⾏・継続ケース︓+0.4%ポイント、過去30年投影ケース︓+0.3%ポイント)

注1︓試算における人口の前提は、中位推計(出生中位、死亡中位、⼊国超過数16.4万人)。

注2︓高成⻑実現ケースの実質経済成⻑率や実質賃⾦上昇率は成⻑型経済移⾏・継続ケースより高いものの、賃⾦を上回る実質的な運用利回り(スプレッド)が低いため、 所得代替率は成⻑型経済移⾏・継続ケースより低くなっている。

なお、平成26(2014)年財政検証においても同様の結果が生じている。