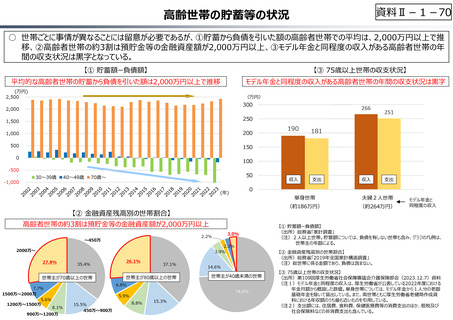

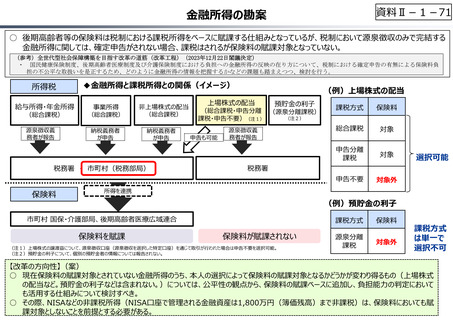

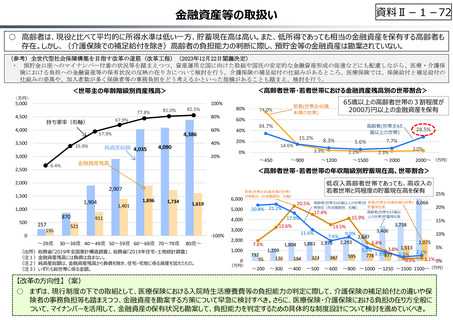

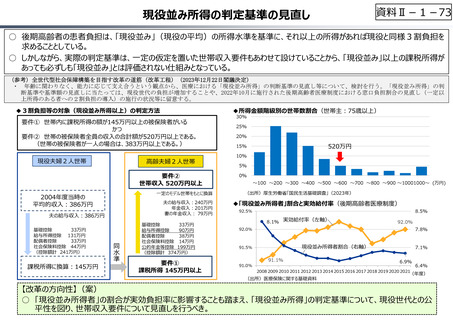

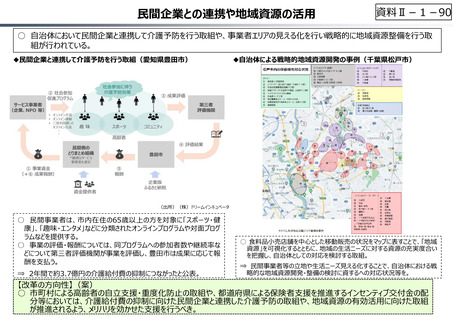

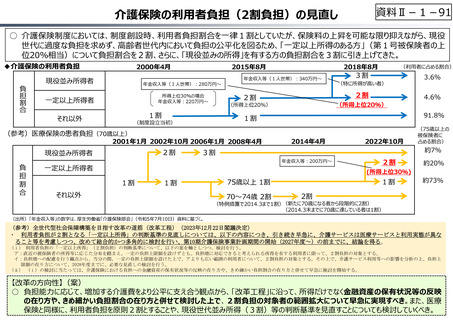

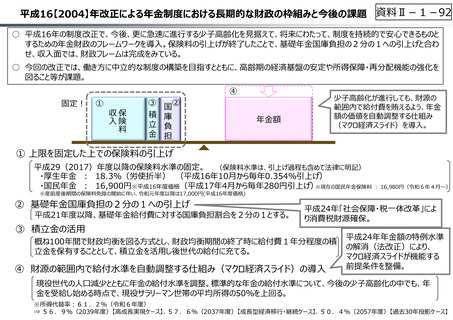

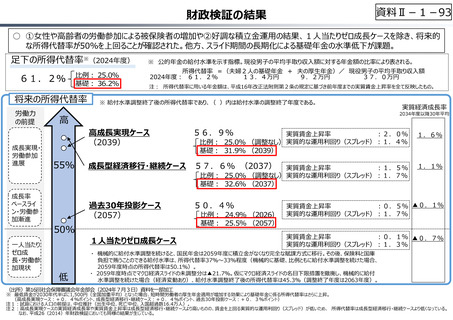

よむ、つかう、まなぶ。

資料 Ⅱ-1-1 2025年度予算編成における課題 (129 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-1-129

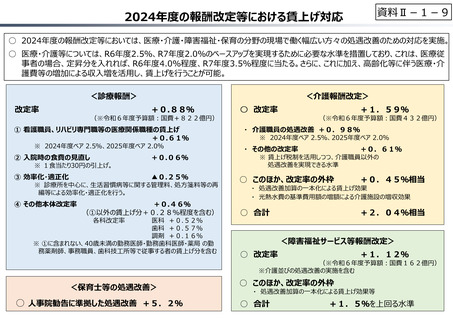

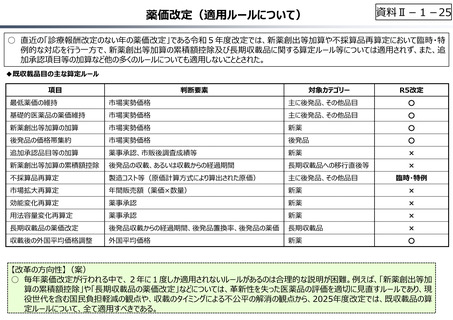

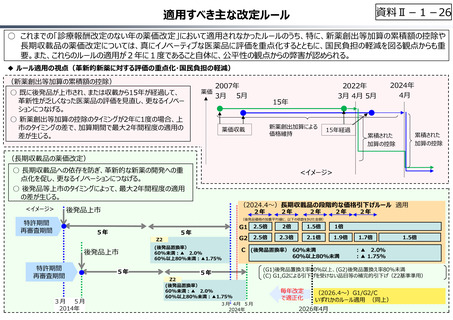

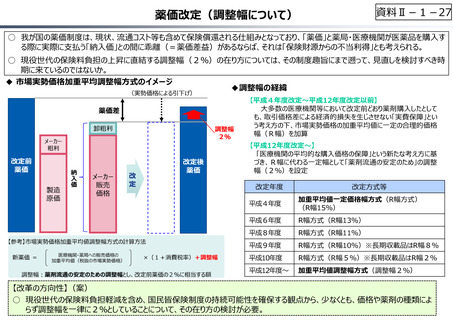

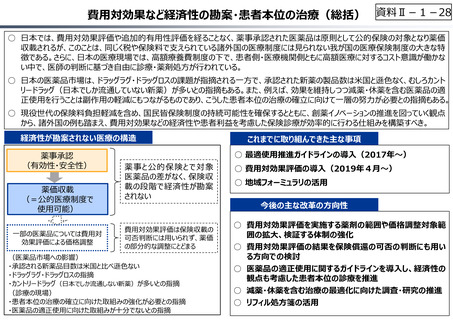

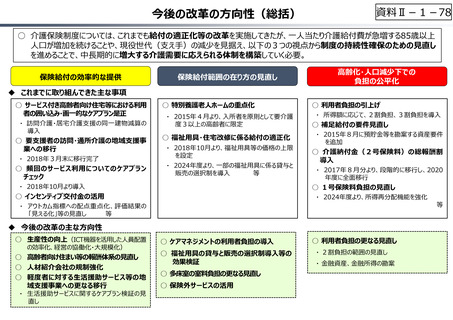

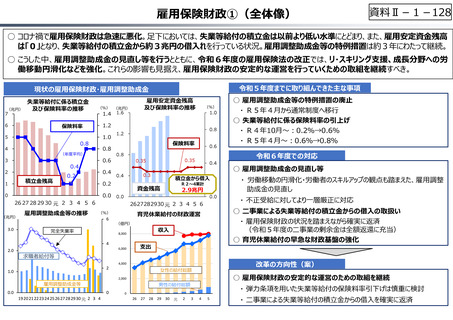

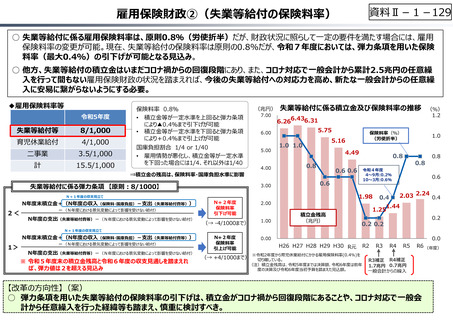

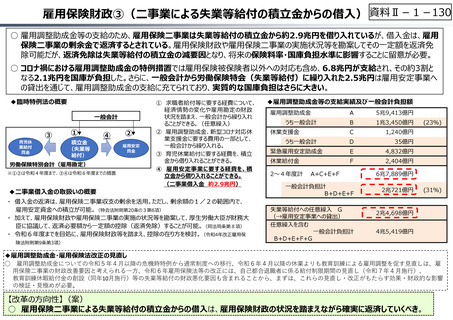

雇用保険財政②(失業等給付の保険料率)

○ 失業等給付に係る雇用保険料率は、原則0.8%(労使折半)だが、財政状況に照らして一定の要件を満たす場合には、雇用

保険料率の変更が可能。現在、失業等給付の保険料率は原則の0.8%だが、令和7年度においては、弾⼒条項を用いた保険

料率(最大0.4%)の引下げが可能となる⾒込み。

○ 他方、失業等給付の積⽴⾦はいまだコロナ禍からの回復段階にあり、また、コロナ対応で⼀般会計から累計2.5兆円の任意繰

入を⾏って間もない雇用保険財政の状況を踏まえれば、今後の失業等給付への対応⼒を高め、新たな⼀般会計からの任意繰

入に安易に繋がらないようにする必要。

◆雇用保険料率等

令和5年度

失業等給付等

8/1,000

育児休業給付

4/1,000

⼆事業

3.5/1,000

計

15.5/1,000

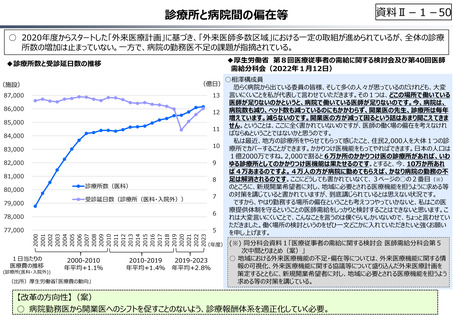

(兆円) 失業等給付に係る積⽴⾦及び保険料率の推移

保険料率 0.8%

• 積⽴⾦等が一定水準を上回ると弾⼒条項

により▲0.4%まで引下げが可能

• 積⽴⾦等が一定水準を下回ると弾⼒条項

により+0.4%まで引上げが可能

7.00

6.436.31

6.26

5.75

6.00

国庫負担割合 1/4 or 1/40

• 雇用情勢が悪化し、積⽴⾦等が一定水準

を下回った場合には1/4、それ以外は1/40

5.00

4.00

4.49

0.8

3.00

2<

N年度の支出(失業等給付費等)-(N年度における景気変動によって影響を受けない給付)

0.8

令和4年度

4〜9月:0.2%

10〜3月:0.6%

0.6

N+2年度

保険料率

引下げ可能

2.00

(→ -4/1000まで)

1.00

N+2年度

保険料率

引上げ可能

0.00

積⽴⾦残高

(兆円)

0.8

0.6

2.03

0.4

1.44

1.25

1.98

N+1年度の収支⾒⽴て

N年度末積⽴⾦+(N年度の収入(保険料・国庫負担)-支出(失業等給付費等))

-(N年度における景気変動によって影響を受けない給付)

1.0

0.8

0.6 0.6

⇒積⽴⾦の残高は、保険料率・国庫負担水準に影響

失業等給付に係る弾⼒条項 【原則︓8/1000】

保険料率(%)

(労使折半)

5.16

1.0 1.0

(%)

1.2

2.24

0.4

0.2

0.2 0.2

N+1年度の収支⾒⽴て

1>

N年度末積⽴⾦+(N年度の収入(保険料・国庫負担)-支出(失業等給付費等))

-(N年度における景気変動によって影響を受けない給付)

N年度の支出(失業等給付費等)-(N年度における景気変動によって影響を受けない給付)

※ 令和5年度末の積⽴⾦残高と令和6年度の収支⾒通しを踏まえれ

ば、弾⼒値は2を超える⾒込み

0.0

H26 H27 H28 H29 H30 R元

※令和2年度から育児休業給付にかかる雇用保険料率(0.4%)を

切り離している。

(注)積⽴⾦残高は、令和5年度までは決算額、令和6年度は前年

度の決算及び令和6年度当初予算を踏まえた⾒込額。

(→ +4/1000まで)

R2

R3

R4

R5

R6 (年度)

R3補正 R4補正

1.7兆円 0.7兆円

一般会計からの繰⼊

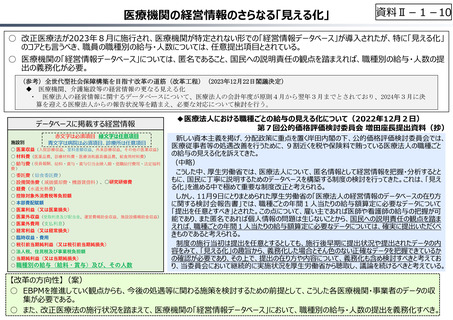

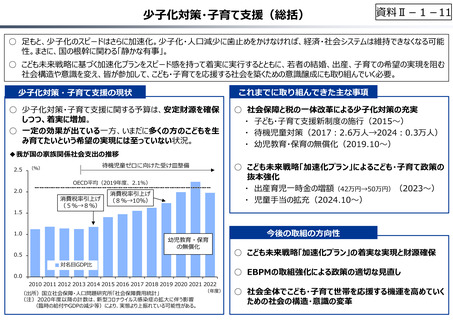

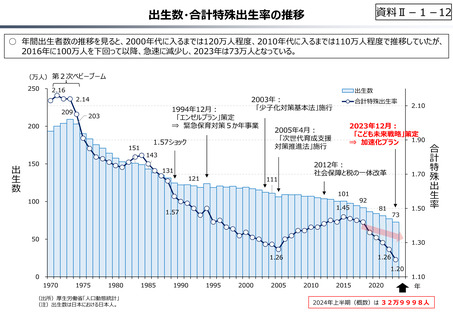

【改⾰の⽅向性】(案)

○ 弾⼒条項を用いた失業等給付の保険料率の引下げは、積⽴⾦がコロナ禍から回復段階にあることや、コロナ対応で⼀般会

計から任意繰入を⾏った経緯等も踏まえ、慎重に検討すべき。

雇用保険財政②(失業等給付の保険料率)

○ 失業等給付に係る雇用保険料率は、原則0.8%(労使折半)だが、財政状況に照らして一定の要件を満たす場合には、雇用

保険料率の変更が可能。現在、失業等給付の保険料率は原則の0.8%だが、令和7年度においては、弾⼒条項を用いた保険

料率(最大0.4%)の引下げが可能となる⾒込み。

○ 他方、失業等給付の積⽴⾦はいまだコロナ禍からの回復段階にあり、また、コロナ対応で⼀般会計から累計2.5兆円の任意繰

入を⾏って間もない雇用保険財政の状況を踏まえれば、今後の失業等給付への対応⼒を高め、新たな⼀般会計からの任意繰

入に安易に繋がらないようにする必要。

◆雇用保険料率等

令和5年度

失業等給付等

8/1,000

育児休業給付

4/1,000

⼆事業

3.5/1,000

計

15.5/1,000

(兆円) 失業等給付に係る積⽴⾦及び保険料率の推移

保険料率 0.8%

• 積⽴⾦等が一定水準を上回ると弾⼒条項

により▲0.4%まで引下げが可能

• 積⽴⾦等が一定水準を下回ると弾⼒条項

により+0.4%まで引上げが可能

7.00

6.436.31

6.26

5.75

6.00

国庫負担割合 1/4 or 1/40

• 雇用情勢が悪化し、積⽴⾦等が一定水準

を下回った場合には1/4、それ以外は1/40

5.00

4.00

4.49

0.8

3.00

2<

N年度の支出(失業等給付費等)-(N年度における景気変動によって影響を受けない給付)

0.8

令和4年度

4〜9月:0.2%

10〜3月:0.6%

0.6

N+2年度

保険料率

引下げ可能

2.00

(→ -4/1000まで)

1.00

N+2年度

保険料率

引上げ可能

0.00

積⽴⾦残高

(兆円)

0.8

0.6

2.03

0.4

1.44

1.25

1.98

N+1年度の収支⾒⽴て

N年度末積⽴⾦+(N年度の収入(保険料・国庫負担)-支出(失業等給付費等))

-(N年度における景気変動によって影響を受けない給付)

1.0

0.8

0.6 0.6

⇒積⽴⾦の残高は、保険料率・国庫負担水準に影響

失業等給付に係る弾⼒条項 【原則︓8/1000】

保険料率(%)

(労使折半)

5.16

1.0 1.0

(%)

1.2

2.24

0.4

0.2

0.2 0.2

N+1年度の収支⾒⽴て

1>

N年度末積⽴⾦+(N年度の収入(保険料・国庫負担)-支出(失業等給付費等))

-(N年度における景気変動によって影響を受けない給付)

N年度の支出(失業等給付費等)-(N年度における景気変動によって影響を受けない給付)

※ 令和5年度末の積⽴⾦残高と令和6年度の収支⾒通しを踏まえれ

ば、弾⼒値は2を超える⾒込み

0.0

H26 H27 H28 H29 H30 R元

※令和2年度から育児休業給付にかかる雇用保険料率(0.4%)を

切り離している。

(注)積⽴⾦残高は、令和5年度までは決算額、令和6年度は前年

度の決算及び令和6年度当初予算を踏まえた⾒込額。

(→ +4/1000まで)

R2

R3

R4

R5

R6 (年度)

R3補正 R4補正

1.7兆円 0.7兆円

一般会計からの繰⼊

【改⾰の⽅向性】(案)

○ 弾⼒条項を用いた失業等給付の保険料率の引下げは、積⽴⾦がコロナ禍から回復段階にあることや、コロナ対応で⼀般会

計から任意繰入を⾏った経緯等も踏まえ、慎重に検討すべき。