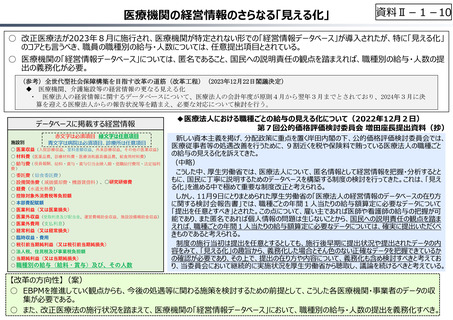

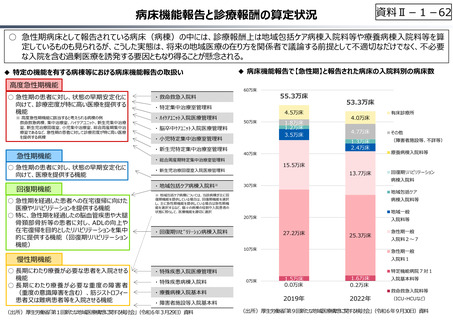

よむ、つかう、まなぶ。

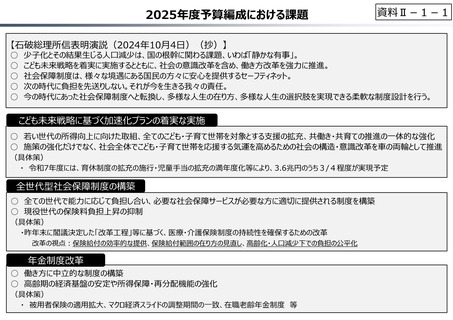

資料 Ⅱ-1-1 2025年度予算編成における課題 (18 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

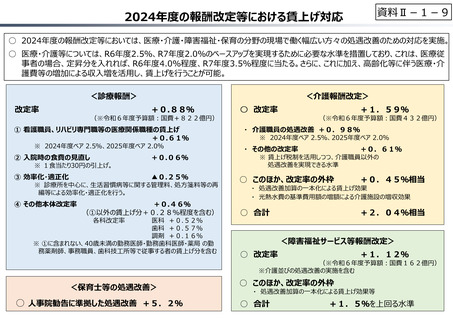

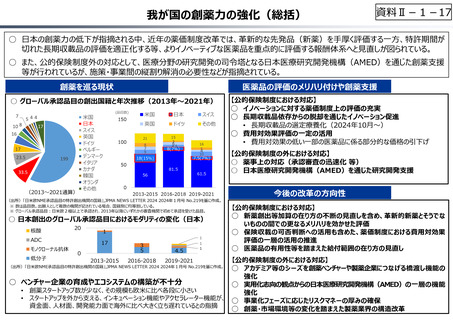

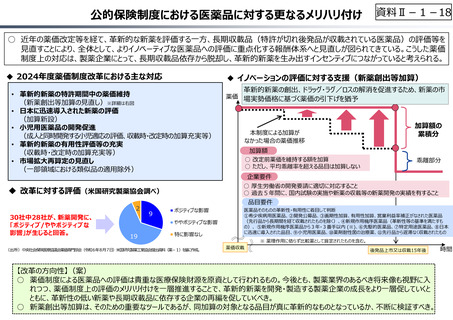

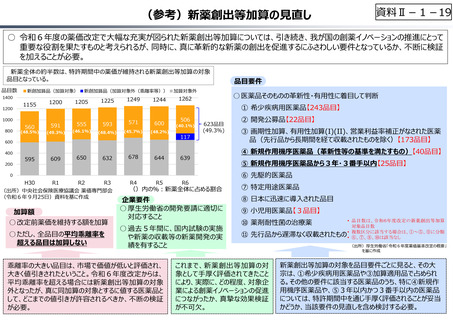

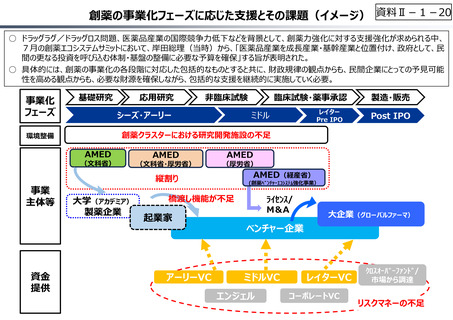

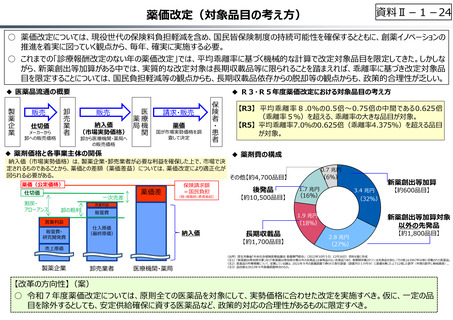

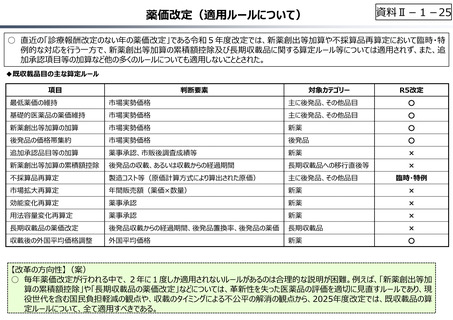

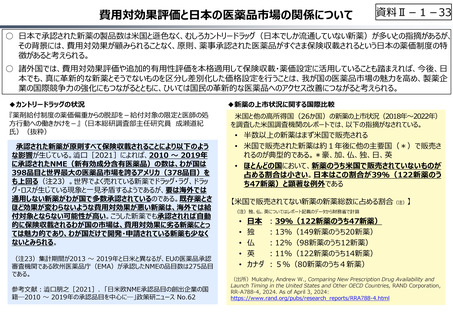

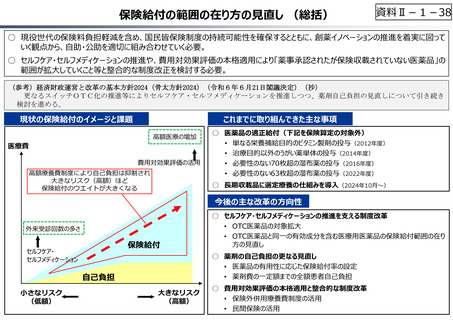

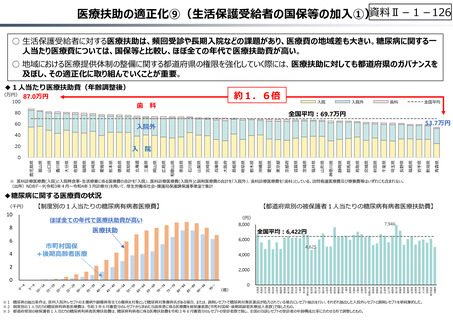

公的保険制度における医薬品に対する更なるメリハリ付け

資料Ⅱ-1-18

○ 近年の薬価改定等を経て、⾰新的な新薬を評価する一⽅、⻑期収載品(特許が切れ後発品が収載されている医薬品)の評価等を

⾒直すことにより、全体として、よりイノベーティブな医薬品への評価に重点化する報酬体系へと⾒直しが図られてきている。こうした薬価

制度上の対応は、製薬企業にとって、⻑期収載品依存から脱却し、⾰新的新薬を生み出すインセンティブにつながっていると考えられる。

◆ 2024年度薬価制度改革における主な対応

◆ イノベーションの評価に対する支援(新薬創出等加算)

• 革新的新薬の特許期間中の薬価維持

(新薬創出等加算の⾒直し)※詳細は右図

• 日本に迅速導入された新薬の評価

(加算新設)

• 小児用医薬品の開発促進

(成人と同時開発する⼩児適応の評価、収載時・改定時の加算充実等)

• 革新的新薬の有用性評価等の充実

(収載時・改定時の加算充実等)

• 市場拡大再算定の⾒直し

(一部領域における類似品の適用除外)

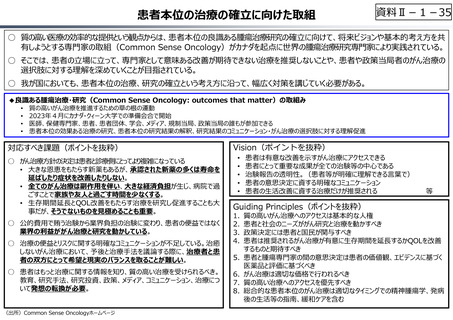

30社中28社が、新薬開発に、

「ポジティブ/ややポジティブな

影響」が生じると回答。

加算額

○ 改定前薬価を維持する額を加算

○ ただし、平均乖離率を超える品目は加算しない

加算額の

累積分

乖離部分

企業要件

品目要件

9

ポジティブな影響

ややポジティブな影響

19

本制度による加算が

なかった場合の薬価推移

○ 厚生労働省の開発要請に適切に対応すること

○ 過去5年間に、国内試験の実施や新薬の収載等の新薬開発の実績を有すること

◆ 改革に対する評価(米国研究製薬協会調べ)

2

⾰新的新薬の創出、ドラッグ・ラグ/ロスの解消を促進するため、新薬の市

薬価 場実勢価格に基づく薬価の引下げを猶予

特に影響なし

(出所)中央社会保険医療協議会薬価専門部会(令和6年8月7日)米国研究製薬⼯業協会提出資料(薬-1)を基に作成。

医薬品そのものの⾰新性・有用性に着目して判断

①希少疾病用医薬品、②開発公募品、③画期性加算、有用性加算、営業利益率補正がなされた医薬品

(先⾏品から⻑期間を経て収載されたものを除く)、④新規作用機序医薬品(⾰新性等の基準を満たすも

の)、 ⑤新規作用機序医薬品から3年・3番⼿以内 (※)、⑥先駆的医薬品、⑦特定用途医薬品、⑧日本

に迅速に導⼊された品目、⑨⼩児用医薬品、⑩薬剤耐性菌の治療薬、⑪先⾏品から遅滞なく収載されたもの

※ 薬理作用に依らず⽐較薬として算定されたものを含む。

薬価収載

後発品上市⼜は収載15年後

【改⾰の⽅向性】(案)

○ 薬価制度による医薬品への評価は貴重な医療保険財源を原資として⾏われるもの。今後とも、製薬業界のあるべき将来像も視野に⼊

れつつ、薬価制度上の評価のメリハリ付けを一層推進することで、⾰新的新薬を開発・製造する製薬企業の成⻑をより一層促していくと

ともに、⾰新性の低い新薬や⻑期収載品に依存する企業の再編を促していくべき。

○ 新薬創出等加算は、そのための重要なツールであるが、同加算の対象となる品目が真に⾰新的なものとなっているか、不断に検証すべき。

時間

資料Ⅱ-1-18

○ 近年の薬価改定等を経て、⾰新的な新薬を評価する一⽅、⻑期収載品(特許が切れ後発品が収載されている医薬品)の評価等を

⾒直すことにより、全体として、よりイノベーティブな医薬品への評価に重点化する報酬体系へと⾒直しが図られてきている。こうした薬価

制度上の対応は、製薬企業にとって、⻑期収載品依存から脱却し、⾰新的新薬を生み出すインセンティブにつながっていると考えられる。

◆ 2024年度薬価制度改革における主な対応

◆ イノベーションの評価に対する支援(新薬創出等加算)

• 革新的新薬の特許期間中の薬価維持

(新薬創出等加算の⾒直し)※詳細は右図

• 日本に迅速導入された新薬の評価

(加算新設)

• 小児用医薬品の開発促進

(成人と同時開発する⼩児適応の評価、収載時・改定時の加算充実等)

• 革新的新薬の有用性評価等の充実

(収載時・改定時の加算充実等)

• 市場拡大再算定の⾒直し

(一部領域における類似品の適用除外)

30社中28社が、新薬開発に、

「ポジティブ/ややポジティブな

影響」が生じると回答。

加算額

○ 改定前薬価を維持する額を加算

○ ただし、平均乖離率を超える品目は加算しない

加算額の

累積分

乖離部分

企業要件

品目要件

9

ポジティブな影響

ややポジティブな影響

19

本制度による加算が

なかった場合の薬価推移

○ 厚生労働省の開発要請に適切に対応すること

○ 過去5年間に、国内試験の実施や新薬の収載等の新薬開発の実績を有すること

◆ 改革に対する評価(米国研究製薬協会調べ)

2

⾰新的新薬の創出、ドラッグ・ラグ/ロスの解消を促進するため、新薬の市

薬価 場実勢価格に基づく薬価の引下げを猶予

特に影響なし

(出所)中央社会保険医療協議会薬価専門部会(令和6年8月7日)米国研究製薬⼯業協会提出資料(薬-1)を基に作成。

医薬品そのものの⾰新性・有用性に着目して判断

①希少疾病用医薬品、②開発公募品、③画期性加算、有用性加算、営業利益率補正がなされた医薬品

(先⾏品から⻑期間を経て収載されたものを除く)、④新規作用機序医薬品(⾰新性等の基準を満たすも

の)、 ⑤新規作用機序医薬品から3年・3番⼿以内 (※)、⑥先駆的医薬品、⑦特定用途医薬品、⑧日本

に迅速に導⼊された品目、⑨⼩児用医薬品、⑩薬剤耐性菌の治療薬、⑪先⾏品から遅滞なく収載されたもの

※ 薬理作用に依らず⽐較薬として算定されたものを含む。

薬価収載

後発品上市⼜は収載15年後

【改⾰の⽅向性】(案)

○ 薬価制度による医薬品への評価は貴重な医療保険財源を原資として⾏われるもの。今後とも、製薬業界のあるべき将来像も視野に⼊

れつつ、薬価制度上の評価のメリハリ付けを一層推進することで、⾰新的新薬を開発・製造する製薬企業の成⻑をより一層促していくと

ともに、⾰新性の低い新薬や⻑期収載品に依存する企業の再編を促していくべき。

○ 新薬創出等加算は、そのための重要なツールであるが、同加算の対象となる品目が真に⾰新的なものとなっているか、不断に検証すべき。

時間