よむ、つかう、まなぶ。

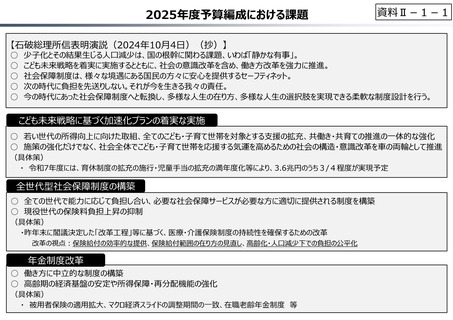

資料 Ⅱ-1-1 2025年度予算編成における課題 (19 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

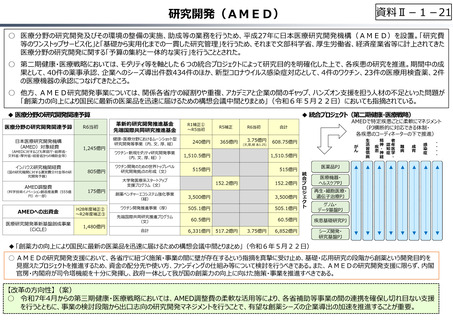

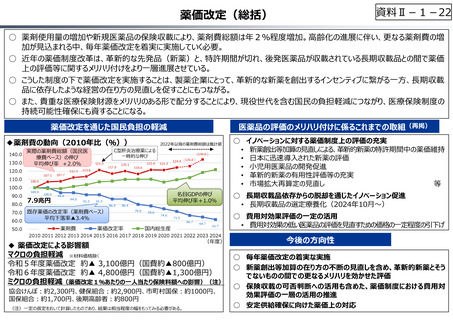

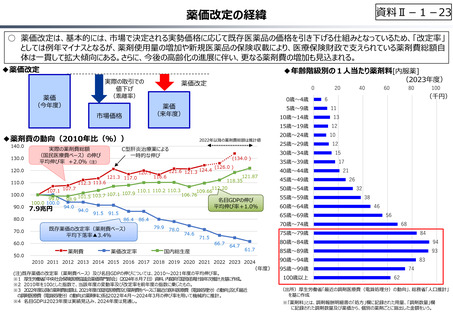

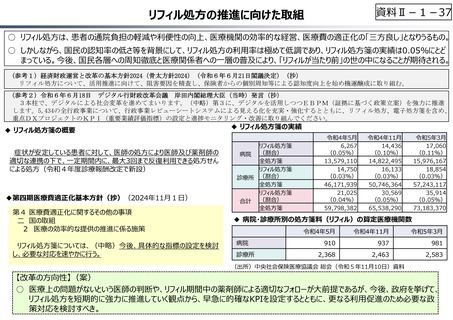

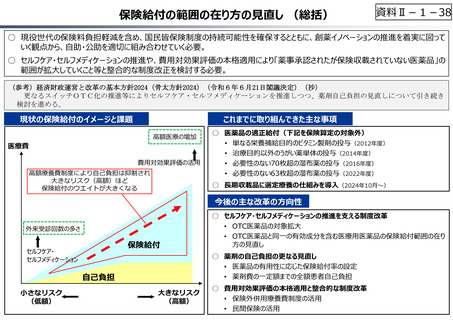

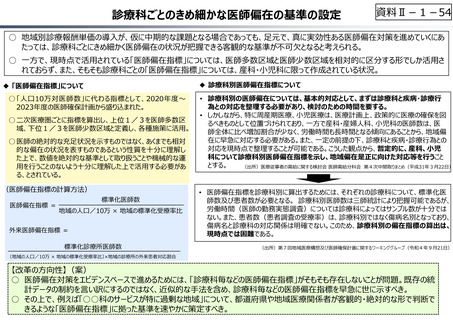

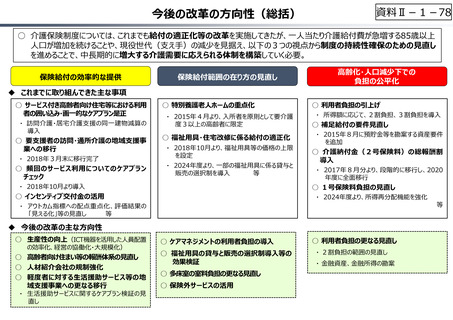

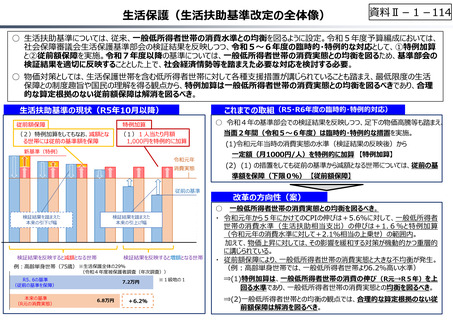

(参考)新薬創出等加算の⾒直し

資料Ⅱ-1-19

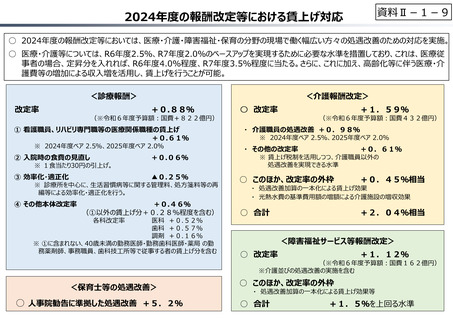

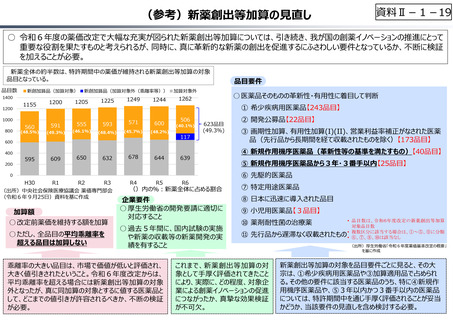

○ 令和6年度の薬価改定で大幅な充実が図られた新薬創出等加算については、引き続き、我が国の創薬イノベーションの推進にとって

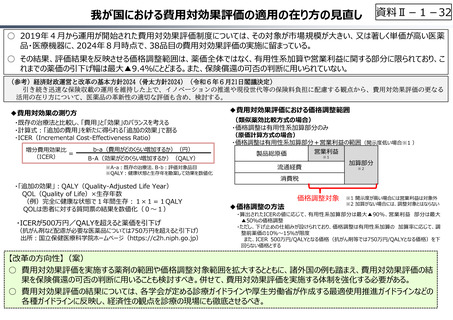

重要な役割を果たすものと考えられるが、同時に、真に⾰新的な新薬の創出を促進するにふさわしい要件となっているか、不断に検証

を加えることが必要。

新薬全体の約半数は、特許期間中の薬価が維持される新薬創出等加算の対象

品目となっている。

品目数

新創加算品(加算対象)

1400

1200

1155

1200

1205

1225

1249

560

591

555

593

571

600

1000

800

新創加算品(加算対象外(乖離率等))

1244

506

(40.1%)

(48.5%)

(49.3%)

(46.1%)

(48.4%)

(45.7%)

(48.2%)

595

609

650

632

678

644

639

H30

R1

R2

R3

R4

R5

R6

400

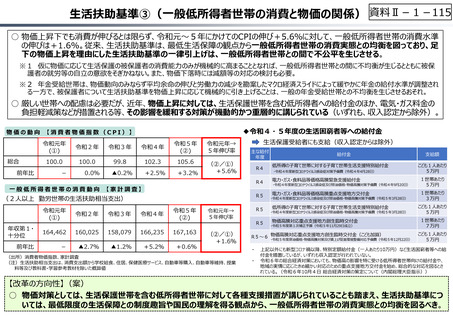

○ 医薬品そのものの⾰新性・有用性に着目して判断

1262

① 希少疾病用医薬品【243品目】

600

200

加算対象外

117

623品目

(49.3%)

0

(出所)中央社会保険医療協議会 薬価専門部会

(令和6年9月25日)資料を基に作成

加算額

○ 改定前薬価を維持する額を加算

○ ただし、全品目の平均乖離率を

超える品目は加算しない

品目要件

()内の%︓新薬全体に占める割合

企業要件

○ 厚生労働省の開発要請に適切に

対応すること

○ 過去5年間に、国内試験の実施

や新薬の収載等の新薬開発の実

績を有すること

乖離率の大きい品目は、市場で価値が低いと評価され、

大きく値引きされたということ。令和6年度改定からは、

平均乖離率を超える場合には新薬創出等加算の対象

外となったが、真に同加算の対象とするに値する医薬品と

して、どこまでの値引きが許容されるべきか、不断の検証

が必要。

② 開発公募品【22品目】

③ 画期性加算、有用性加算(I)(II)、営業利益率補正がなされた医薬

品(先⾏品から⻑期間を経て収載されたものを除く)【173品目】

④ 新規作用機序医薬品(革新性等の基準を満たすもの)【40品目】

⑤ 新規作用機序医薬品から3年・3番⼿以内【25品目】

⑥ 先駆的医薬品

⑦ 特定用途医薬品

⑧ 日本に迅速に導⼊された品目

⑨ ⼩児用医薬品【3品目】

⑩ 薬剤耐性菌の治療薬

• 品目数は、令和6年度改定の新薬創出等加算

対象品目数

• 複数区分に該当する場合は、①~⑤、⑨に分類

⑪ 先⾏品から遅滞なく収載されたもの • ⑥、⑦、⑧、⑩は該当なし

これまで、新薬創出等加算の対

象として⼿厚く評価されてきたこと

により、実際に、どの程度、対象企

業による創薬イノベーションの促進

につながったか、真摯な効果検証

が不可⽋。

(出所)厚生労働省「令和6年度薬価基準改定の概要」

を基に作成

新薬創出等加算の対象を品目要件ごとに⾒ると、その大

宗は、①希少疾病用医薬品や③加算適用品で占められ

る。その他の要件に該当する医薬品のうち、特に④新規作

用機序医薬品や、⑤3年以内かつ3番⼿以内の医薬品

については、特許期間中を通じ⼿厚く評価されることが妥当

かどうか、当該要件の⾒直しを含め検討する必要。

資料Ⅱ-1-19

○ 令和6年度の薬価改定で大幅な充実が図られた新薬創出等加算については、引き続き、我が国の創薬イノベーションの推進にとって

重要な役割を果たすものと考えられるが、同時に、真に⾰新的な新薬の創出を促進するにふさわしい要件となっているか、不断に検証

を加えることが必要。

新薬全体の約半数は、特許期間中の薬価が維持される新薬創出等加算の対象

品目となっている。

品目数

新創加算品(加算対象)

1400

1200

1155

1200

1205

1225

1249

560

591

555

593

571

600

1000

800

新創加算品(加算対象外(乖離率等))

1244

506

(40.1%)

(48.5%)

(49.3%)

(46.1%)

(48.4%)

(45.7%)

(48.2%)

595

609

650

632

678

644

639

H30

R1

R2

R3

R4

R5

R6

400

○ 医薬品そのものの⾰新性・有用性に着目して判断

1262

① 希少疾病用医薬品【243品目】

600

200

加算対象外

117

623品目

(49.3%)

0

(出所)中央社会保険医療協議会 薬価専門部会

(令和6年9月25日)資料を基に作成

加算額

○ 改定前薬価を維持する額を加算

○ ただし、全品目の平均乖離率を

超える品目は加算しない

品目要件

()内の%︓新薬全体に占める割合

企業要件

○ 厚生労働省の開発要請に適切に

対応すること

○ 過去5年間に、国内試験の実施

や新薬の収載等の新薬開発の実

績を有すること

乖離率の大きい品目は、市場で価値が低いと評価され、

大きく値引きされたということ。令和6年度改定からは、

平均乖離率を超える場合には新薬創出等加算の対象

外となったが、真に同加算の対象とするに値する医薬品と

して、どこまでの値引きが許容されるべきか、不断の検証

が必要。

② 開発公募品【22品目】

③ 画期性加算、有用性加算(I)(II)、営業利益率補正がなされた医薬

品(先⾏品から⻑期間を経て収載されたものを除く)【173品目】

④ 新規作用機序医薬品(革新性等の基準を満たすもの)【40品目】

⑤ 新規作用機序医薬品から3年・3番⼿以内【25品目】

⑥ 先駆的医薬品

⑦ 特定用途医薬品

⑧ 日本に迅速に導⼊された品目

⑨ ⼩児用医薬品【3品目】

⑩ 薬剤耐性菌の治療薬

• 品目数は、令和6年度改定の新薬創出等加算

対象品目数

• 複数区分に該当する場合は、①~⑤、⑨に分類

⑪ 先⾏品から遅滞なく収載されたもの • ⑥、⑦、⑧、⑩は該当なし

これまで、新薬創出等加算の対

象として⼿厚く評価されてきたこと

により、実際に、どの程度、対象企

業による創薬イノベーションの促進

につながったか、真摯な効果検証

が不可⽋。

(出所)厚生労働省「令和6年度薬価基準改定の概要」

を基に作成

新薬創出等加算の対象を品目要件ごとに⾒ると、その大

宗は、①希少疾病用医薬品や③加算適用品で占められ

る。その他の要件に該当する医薬品のうち、特に④新規作

用機序医薬品や、⑤3年以内かつ3番⼿以内の医薬品

については、特許期間中を通じ⼿厚く評価されることが妥当

かどうか、当該要件の⾒直しを含め検討する必要。