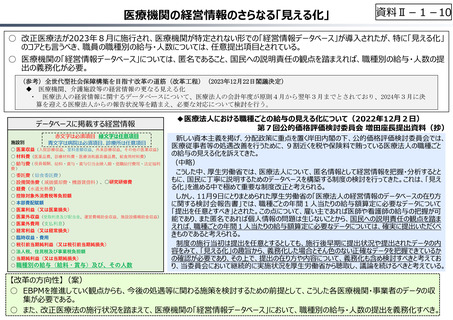

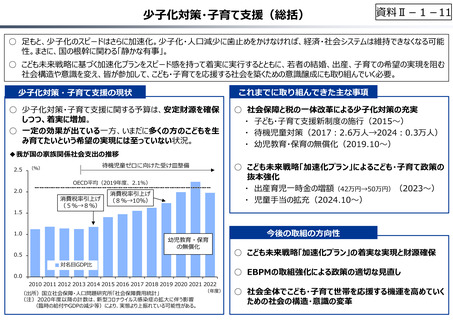

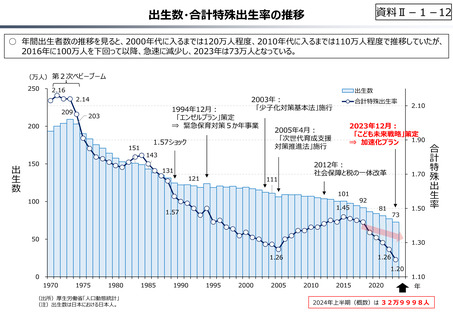

よむ、つかう、まなぶ。

資料 Ⅱ-1-1 2025年度予算編成における課題 (32 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

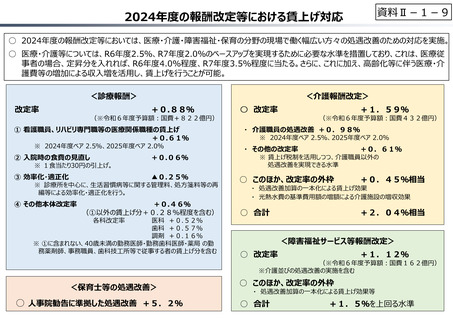

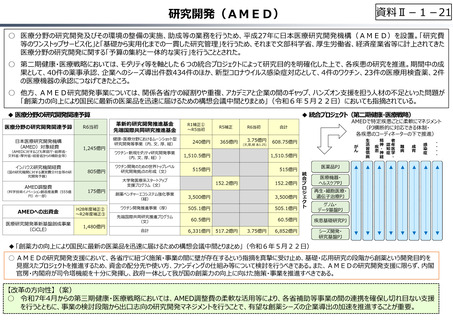

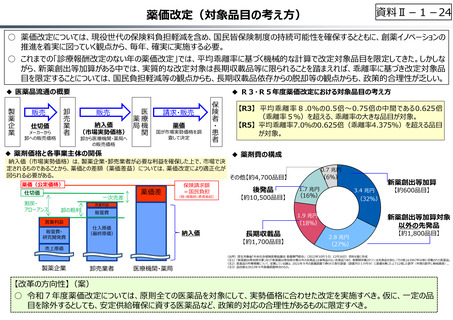

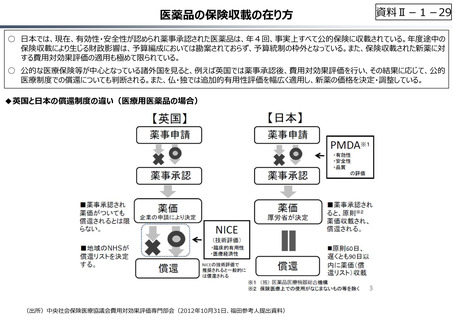

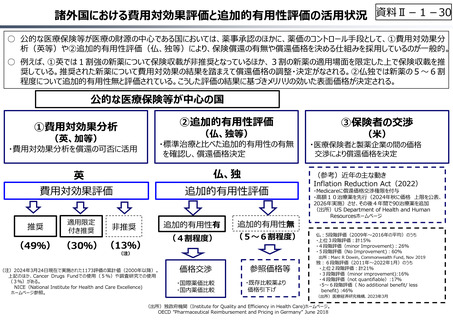

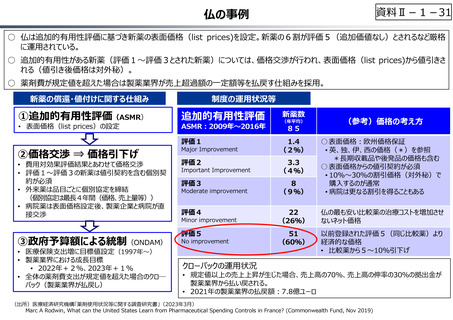

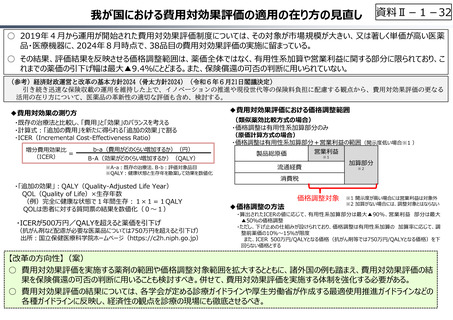

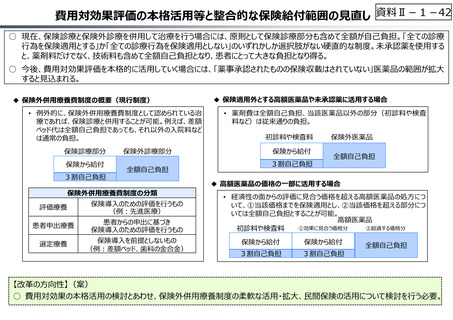

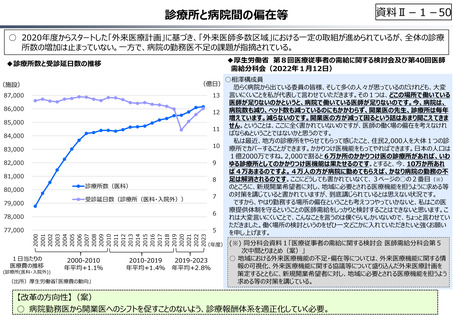

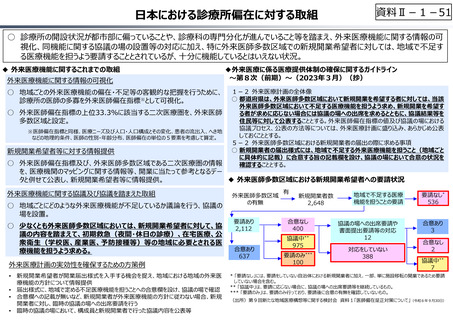

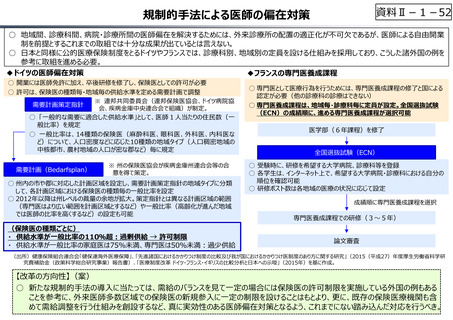

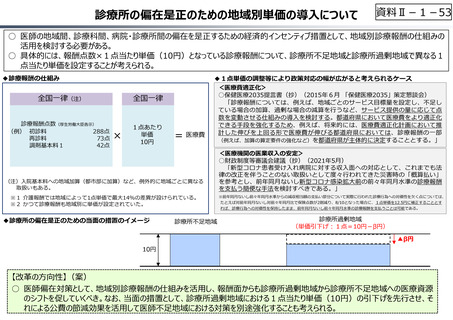

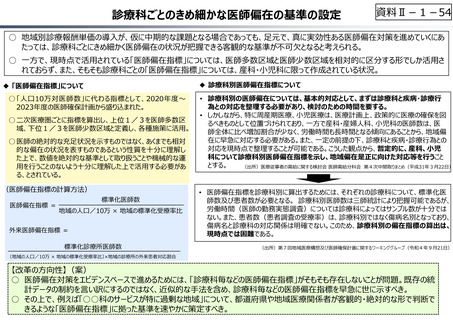

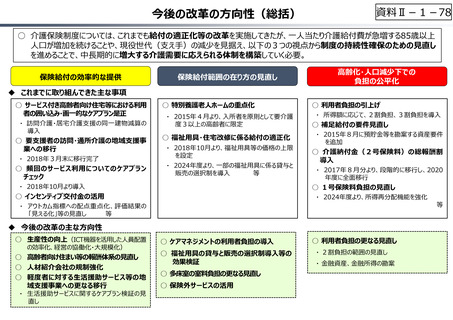

我が国における費用対効果評価の適用の在り方の⾒直し

資料Ⅱ-1-32

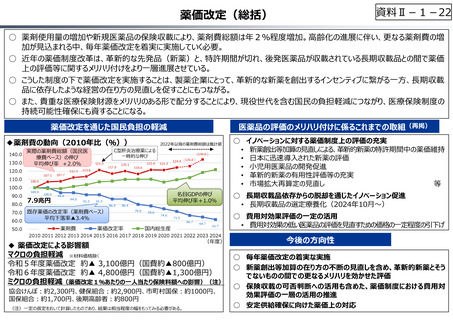

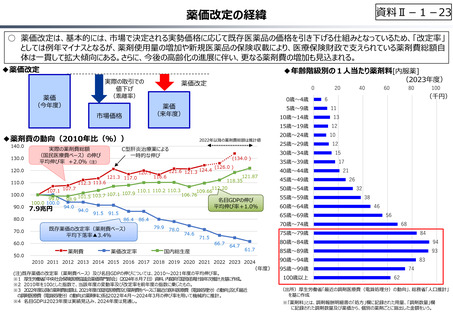

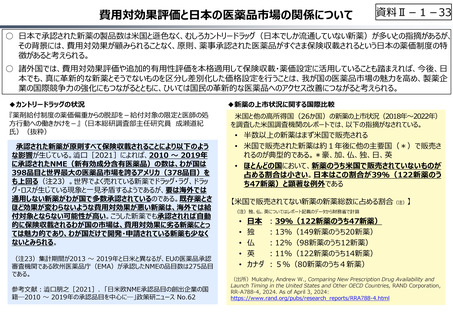

○ 2019年4月から運用が開始された費用対効果評価制度については、その対象が市場規模が大きい、⼜は著しく単価が高い医薬

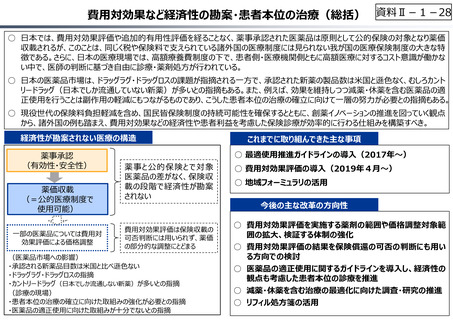

品・医療機器に、2024年8月時点で、38品目の費用対効果評価の実施に留まっている。

○ その結果、評価結果を反映させる価格調整範囲は、薬価全体ではなく、有用性系加算や営業利益に関する部分に限られており、こ

れまでの薬価の引下げ幅は最大▲9.4%にとどまる。また、保険償還の可否の判断に用いられていない。

(参考)経済財政運営と改革の基本方針2024(骨太方針2024)(令和6年6月21日閣議決定)

引き続き迅速な保険収載の運用を維持した上で、イノベーションの推進や現役世代等の保険料負担に配慮する観点から、費用対効果評価の更なる

活用の在り方について、医薬品の革新性の適切な評価も含め、検討する。

◆費用対効果評価における価格調整範囲

◆費用対効果の測り方

・既存の治療法と⽐較し、「費用」と「効果」のバランスを考える

・計算式︓「追加の費用」を新たに得られる「追加の効果」で割る

・ICER(Incremental Cost-Effectiveness Ratio)

増分費用効果⽐

=

(ICER)

b-a(費用がどのくらい増加するか)(円)

B-A(効果がどのくらい増加するか)(QALY)

※A・a︓既存の治療法、B・b︓評価対象品目

※QALY︓健康状態と生存年を勘案して効果を数値化

・「追加の効果」︓QALY(Quality-Adjusted Life Year)

・ QOL(Quality of Life)×生存年数

(例)完全に健康な状態で1年間生存︓1×1=1QALY

QOLは患者に対する質問票の結果を数値化(0〜1)

・ICERが500万円/QALYを超えると薬価を引下げ

(抗がん剤など配慮が必要な医薬品については750万円を超えると引下げ)

出所︓国⽴保健医療科学院ホームページ(https://c2h.niph.go.jp)

(類似薬効⽐較方式の場合)

・価格調整は有用性系加算部分のみ

(原価計算方式の場合)

・価格調整は有用性系加算部分+営業利益の範囲(開⽰度低い場合※1 )

営業利益

製品総原価

※1

流通経費

加算部分

※2

消費税

◆価格調整の方法

価格調整対象

※1 開⽰度が高い場合には営業利益は対象外

※2 加算がない場合には、調整対象とはならない

・算出されたICERの値に応じて、有用性系加算部分は最大▲90%、営業利益 部分は最大

▲50%の価格調整

・ただし、下げ⽌めの仕組みが設けられており、価格調整は有用性系加算の 加算率に応じて、調

整前薬価の10%〜15%が限度

また、ICER 500万円/QALYとなる価格(抗がん剤等では750万円/QALYとなる価格)を下

回らない価格とする

【改⾰の⽅向性】(案)

○ 費用対効果評価を実施する薬剤の範囲や価格調整対象範囲を拡大するとともに、諸外国の例も踏まえ、費用対効果評価の結

果を保険償還の可否の判断に用いることも検討すべき。併せて、費用対効果評価を実施する体制を強化する必要がある。

○ 費用対効果評価の結果については、各学会が定める診療ガイドラインや厚生労働省が作成する最適使用推進ガイドラインなどの

各種ガイドラインに反映し、経済性の観点を診療の現場にも徹底させるべき。

資料Ⅱ-1-32

○ 2019年4月から運用が開始された費用対効果評価制度については、その対象が市場規模が大きい、⼜は著しく単価が高い医薬

品・医療機器に、2024年8月時点で、38品目の費用対効果評価の実施に留まっている。

○ その結果、評価結果を反映させる価格調整範囲は、薬価全体ではなく、有用性系加算や営業利益に関する部分に限られており、こ

れまでの薬価の引下げ幅は最大▲9.4%にとどまる。また、保険償還の可否の判断に用いられていない。

(参考)経済財政運営と改革の基本方針2024(骨太方針2024)(令和6年6月21日閣議決定)

引き続き迅速な保険収載の運用を維持した上で、イノベーションの推進や現役世代等の保険料負担に配慮する観点から、費用対効果評価の更なる

活用の在り方について、医薬品の革新性の適切な評価も含め、検討する。

◆費用対効果評価における価格調整範囲

◆費用対効果の測り方

・既存の治療法と⽐較し、「費用」と「効果」のバランスを考える

・計算式︓「追加の費用」を新たに得られる「追加の効果」で割る

・ICER(Incremental Cost-Effectiveness Ratio)

増分費用効果⽐

=

(ICER)

b-a(費用がどのくらい増加するか)(円)

B-A(効果がどのくらい増加するか)(QALY)

※A・a︓既存の治療法、B・b︓評価対象品目

※QALY︓健康状態と生存年を勘案して効果を数値化

・「追加の効果」︓QALY(Quality-Adjusted Life Year)

・ QOL(Quality of Life)×生存年数

(例)完全に健康な状態で1年間生存︓1×1=1QALY

QOLは患者に対する質問票の結果を数値化(0〜1)

・ICERが500万円/QALYを超えると薬価を引下げ

(抗がん剤など配慮が必要な医薬品については750万円を超えると引下げ)

出所︓国⽴保健医療科学院ホームページ(https://c2h.niph.go.jp)

(類似薬効⽐較方式の場合)

・価格調整は有用性系加算部分のみ

(原価計算方式の場合)

・価格調整は有用性系加算部分+営業利益の範囲(開⽰度低い場合※1 )

営業利益

製品総原価

※1

流通経費

加算部分

※2

消費税

◆価格調整の方法

価格調整対象

※1 開⽰度が高い場合には営業利益は対象外

※2 加算がない場合には、調整対象とはならない

・算出されたICERの値に応じて、有用性系加算部分は最大▲90%、営業利益 部分は最大

▲50%の価格調整

・ただし、下げ⽌めの仕組みが設けられており、価格調整は有用性系加算の 加算率に応じて、調

整前薬価の10%〜15%が限度

また、ICER 500万円/QALYとなる価格(抗がん剤等では750万円/QALYとなる価格)を下

回らない価格とする

【改⾰の⽅向性】(案)

○ 費用対効果評価を実施する薬剤の範囲や価格調整対象範囲を拡大するとともに、諸外国の例も踏まえ、費用対効果評価の結

果を保険償還の可否の判断に用いることも検討すべき。併せて、費用対効果評価を実施する体制を強化する必要がある。

○ 費用対効果評価の結果については、各学会が定める診療ガイドラインや厚生労働省が作成する最適使用推進ガイドラインなどの

各種ガイドラインに反映し、経済性の観点を診療の現場にも徹底させるべき。