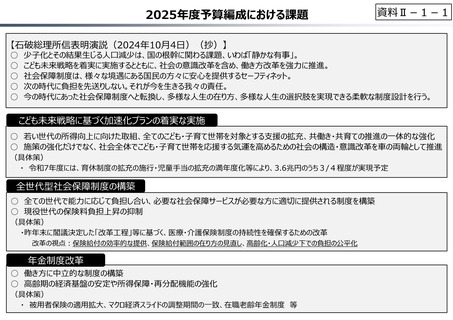

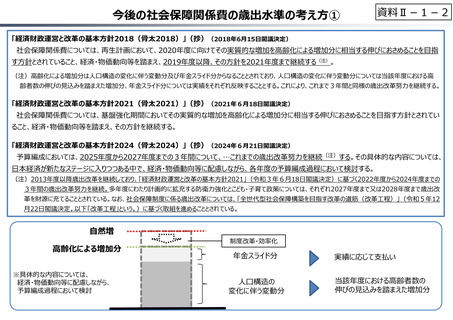

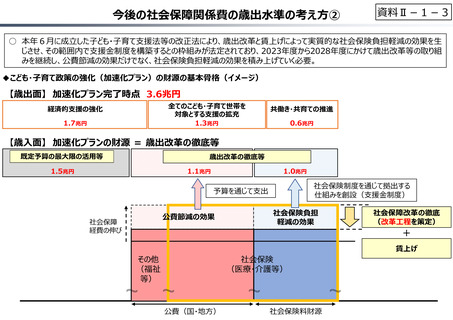

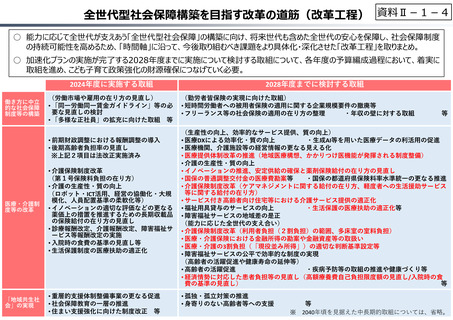

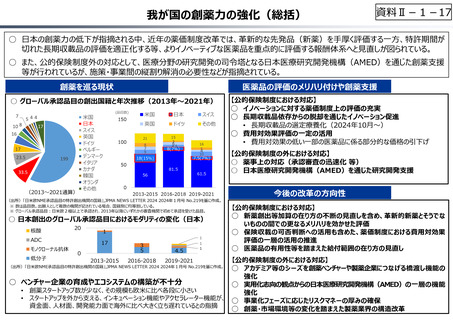

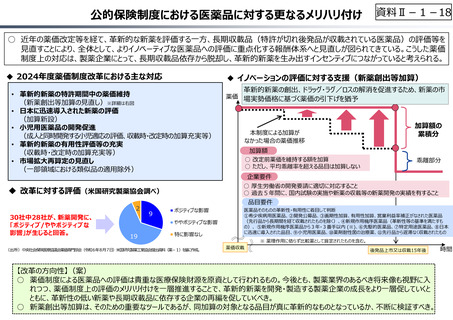

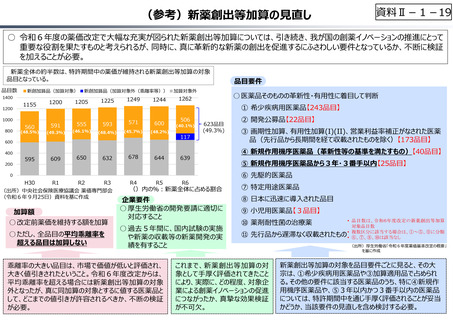

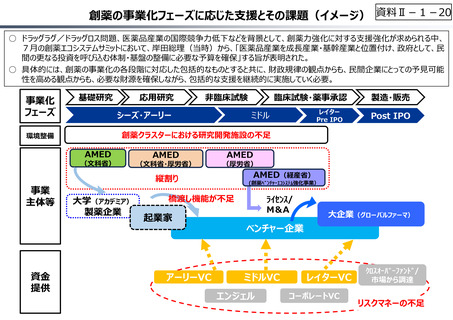

よむ、つかう、まなぶ。

資料 Ⅱ-1-1 2025年度予算編成における課題 (16 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

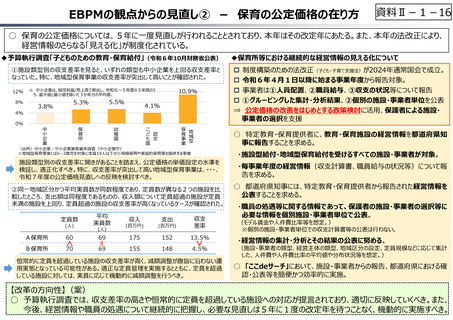

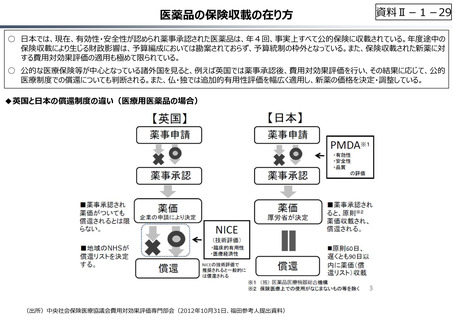

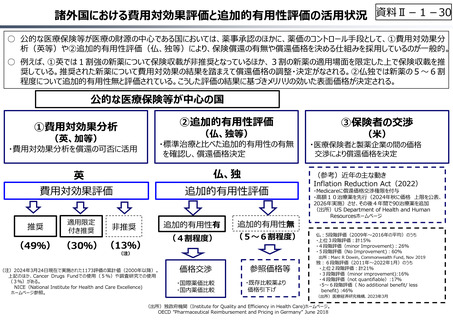

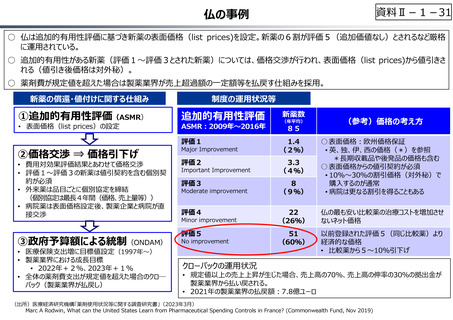

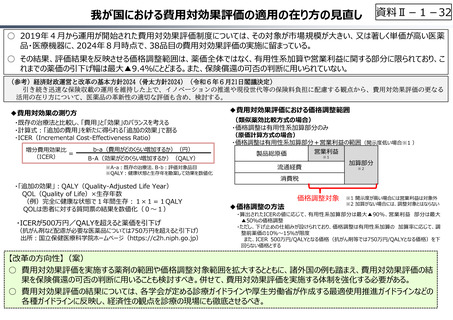

EBPMの観点からの⾒直し② - 保育の公定価格の在り方

資料Ⅱ-1-16

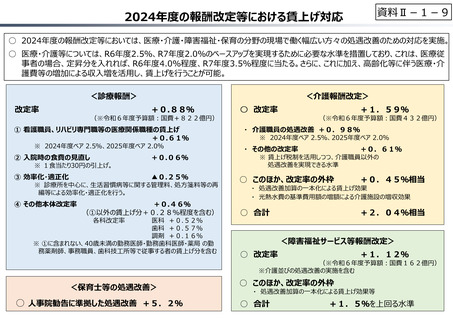

○ 保育の公定価格については、5年に一度⾒直しが⾏われることとされており、本年はその改定年にあたる。また、本年の法改正により、

経営情報のさらなる「⾒える化」が制度化されている。

◆予算執⾏調査「子どものための教育・保育給付」(令和6年10月財務省公表)

①施設類型別の収⽀差率を⾒ると、いずれの類型も中⼩企業を上回る収⽀差率と

なっていた。特に、地域型保育事業の収⽀差率が突出して高いことが確認された。

12%

10.9%

4.1%

地域型

保育事業

認定

こども園

5.5%

中⼩企業

0%

5.3%

幼稚園

4%

3.8%

保育所

8%

※ 中⼩企業は、経常利益/売上高で算出し、令和元〜5年度の5年間のう

ち、最大値と最⼩値を除いた3か年分の平均値。

施設類型別の収⽀差率に開きがあることを踏まえ、公定価格の単価設定の水準を

検証し、適正化すべき。特に、収⽀差率が突出して高い地域型保育事業は、・・・、

令和7年度の公定価格⾒直しへの反映を検討すべき。

②同一地域区分かつ平均実員数が同数程度であり、定員数が異なる2つの施設を⽐

較したところ、⽀出額は同程度であるものの、収⼊額について定員超過の施設が定員

未満の施設を上回り、定員超過の施設の収⽀差率が高くなっているケースが確認された。

A保育所

60

B保育所

70

>

(百万円)

⽀出

収⽀

差率

69

175

152

13.5%

69

155

148

4.5%

(人)

収⼊

>

(百万円)

=

(人)

平均

実員数

制度構築のための法改正(子ども・子育て⽀援法)が2024年通常国会で成⽴。

令和6年4月1日以降に始まる事業年度から報告対象。

事業者は①⼈員配置、②職員給与、③収支の状況等について報告

①グルーピングした集計・分析結果、②個別の施設・事業者単位を公表

⇒ 公定価格の改善をはじめとする政策検討に活用、保護者による施設・

事業者の選択を⽀援

○ 特定教育・保育提供者に、教育・保育施設の経営情報を都道府県知

事に報告することを求める。

(出所)中⼩企業︓中⼩企業実態基本調査(中⼩企業庁)

※地域型保育事業とは0-2歳児を対象に定員19人以下の⼩規模保育や家庭的保育等を提供する事業

定員数

◆保育所等における継続的な経営情報の⾒える化について

恒常的に定員を超過している施設の収⽀差率が高く、減額調整が趣旨に沿わない運

用実態となっている可能性がある。適正な定員管理を実施するとともに、定員を超過

している施設に対しては、実員に応じて機動的に減額調整を⾏うべき。

・施設型給付・地域型保育給付を受けるすべての施設・事業者が対象。

・毎事業年度の経営情報(収⽀計算書、職員給与の状況等)について報

告を求める。

○ 都道府県知事には、特定教育・保育提供者から報告された経営情報を

公表することを求める。

・職員の処遇等に関する情報であって、保護者の施設・事業者の選択等に

必要な情報を個別施設・事業者単位で公表。

(モデル賃⾦や人件費⽐率等を想定。)

※個別の施設・事業者単位での収⽀計算書等の公表は⾏わない。

・経営情報の集計・分析とその結果の公表に努める。

(施設・事業者の類型、経営主体の類型、地域区分の設定、定員規模などに応じて集計

した、人件費や人件費⽐率の平均値や分布状況等を想定。)

○ 「ここdeサーチ」において、施設・事業者からの報告、都道府県における確

認・公表等を簡便かつ効率的に実施。

【改⾰の⽅向性】(案)

○ 予算執⾏調査では、収⽀差率の高さや恒常的に定員を超過している施設への対応が提言されており、適切に反映していくべき。また、

今後、経営情報や職員の処遇について継続的に把握し、必要な⾒直しは5年に1度の改定年を待つことなく、機動的に実施すべき。

資料Ⅱ-1-16

○ 保育の公定価格については、5年に一度⾒直しが⾏われることとされており、本年はその改定年にあたる。また、本年の法改正により、

経営情報のさらなる「⾒える化」が制度化されている。

◆予算執⾏調査「子どものための教育・保育給付」(令和6年10月財務省公表)

①施設類型別の収⽀差率を⾒ると、いずれの類型も中⼩企業を上回る収⽀差率と

なっていた。特に、地域型保育事業の収⽀差率が突出して高いことが確認された。

12%

10.9%

4.1%

地域型

保育事業

認定

こども園

5.5%

中⼩企業

0%

5.3%

幼稚園

4%

3.8%

保育所

8%

※ 中⼩企業は、経常利益/売上高で算出し、令和元〜5年度の5年間のう

ち、最大値と最⼩値を除いた3か年分の平均値。

施設類型別の収⽀差率に開きがあることを踏まえ、公定価格の単価設定の水準を

検証し、適正化すべき。特に、収⽀差率が突出して高い地域型保育事業は、・・・、

令和7年度の公定価格⾒直しへの反映を検討すべき。

②同一地域区分かつ平均実員数が同数程度であり、定員数が異なる2つの施設を⽐

較したところ、⽀出額は同程度であるものの、収⼊額について定員超過の施設が定員

未満の施設を上回り、定員超過の施設の収⽀差率が高くなっているケースが確認された。

A保育所

60

B保育所

70

>

(百万円)

⽀出

収⽀

差率

69

175

152

13.5%

69

155

148

4.5%

(人)

収⼊

>

(百万円)

=

(人)

平均

実員数

制度構築のための法改正(子ども・子育て⽀援法)が2024年通常国会で成⽴。

令和6年4月1日以降に始まる事業年度から報告対象。

事業者は①⼈員配置、②職員給与、③収支の状況等について報告

①グルーピングした集計・分析結果、②個別の施設・事業者単位を公表

⇒ 公定価格の改善をはじめとする政策検討に活用、保護者による施設・

事業者の選択を⽀援

○ 特定教育・保育提供者に、教育・保育施設の経営情報を都道府県知

事に報告することを求める。

(出所)中⼩企業︓中⼩企業実態基本調査(中⼩企業庁)

※地域型保育事業とは0-2歳児を対象に定員19人以下の⼩規模保育や家庭的保育等を提供する事業

定員数

◆保育所等における継続的な経営情報の⾒える化について

恒常的に定員を超過している施設の収⽀差率が高く、減額調整が趣旨に沿わない運

用実態となっている可能性がある。適正な定員管理を実施するとともに、定員を超過

している施設に対しては、実員に応じて機動的に減額調整を⾏うべき。

・施設型給付・地域型保育給付を受けるすべての施設・事業者が対象。

・毎事業年度の経営情報(収⽀計算書、職員給与の状況等)について報

告を求める。

○ 都道府県知事には、特定教育・保育提供者から報告された経営情報を

公表することを求める。

・職員の処遇等に関する情報であって、保護者の施設・事業者の選択等に

必要な情報を個別施設・事業者単位で公表。

(モデル賃⾦や人件費⽐率等を想定。)

※個別の施設・事業者単位での収⽀計算書等の公表は⾏わない。

・経営情報の集計・分析とその結果の公表に努める。

(施設・事業者の類型、経営主体の類型、地域区分の設定、定員規模などに応じて集計

した、人件費や人件費⽐率の平均値や分布状況等を想定。)

○ 「ここdeサーチ」において、施設・事業者からの報告、都道府県における確

認・公表等を簡便かつ効率的に実施。

【改⾰の⽅向性】(案)

○ 予算執⾏調査では、収⽀差率の高さや恒常的に定員を超過している施設への対応が提言されており、適切に反映していくべき。また、

今後、経営情報や職員の処遇について継続的に把握し、必要な⾒直しは5年に1度の改定年を待つことなく、機動的に実施すべき。