よむ、つかう、まなぶ。

令和5年度予算の編成等に関する建議 (14 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20221129/index.html |

| 出典情報 | 財政制度等審議会 令和5年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

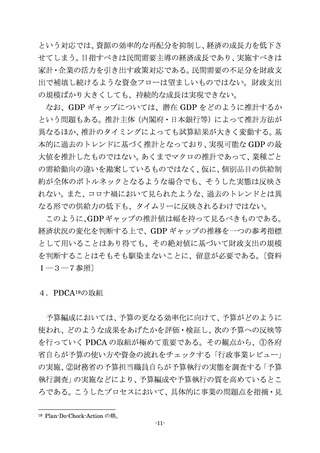

このように、イギリスでは、市場からの強い警告を受け、財源なき「成

長戦略」が修正された。同時期の日本では、10 月 28 日に総合経済対策が

閣議決定、11 月 21 日に令和4年度(2022 年度)第2次補正予算(案)

が国会に提出されており、今後も財政状況は厳しさを増すことが見込ま

れている。今後、日本においても、イギリスの混乱を他山の石とし、市場

の不信を招かぬよう、責任ある財政運営を行っていくことが不可欠であ

る 4。

(2)市場動向と財政

物価上昇が緩やかで、金利も低水準で推移することを前提とした経済

財政運営は、欧米諸国ではもはや通用しなくなった。今回のイギリス市場

の混乱は、そうした環境変化の下で生じたものである。

日本とイギリスとでは状況が異なっており、直ちに同様の事態が生じ

ることは考えにくいとの見方もあり得る。イギリスは経常赤字国であり

対外純債務を抱えているのに対して、日本は対外純資産国である。日本の

物価高の程度は欧米諸国のインフレと比べれば緩やかであり、金融政策

のスタンスも欧米諸国とは異なっている。

他方、日本銀行の現行の金融政策 5は、2%の物価安定目標の達成に向

けたものであり、いつまでも継続することを前提とはできない。日本の国

債市場の現状を見ても、現行の金融政策によって 10 年以下の国債の金利

は低く抑えられている一方で、10 年超の国債の金利は上昇傾向にある。

また、為替市場においては、円安が進んでいる。エネルギー価格高騰等の

影響により、経常収支は目下悪化してきている。短期的には円安が輸出増

を後押しする可能性もある一方で、中長期的には、高齢化の進展により、

すうせい

家計貯蓄率が 趨勢 的に低下していくことも考えられ、そうなれば、経常

4

5

具体的には、現行の財政健全化目標の遵守に加えて、中期的な財政見通しの信頼性向上や財政

規律の実効性を高める仕組みの導入等について、指摘があった。また、補正予算の規模拡大や、

予備費・基金への予算措置の拡大を懸念する指摘もあった。

日本銀行は、現在、長短金利操作(イールドカーブ・コントロール)のもと、短期政策金利を▲

0.1%とするとともに、10 年物国債金利が「ゼロ%±0.25%」のレンジ内で推移するよう、必要

な金額の長期国債の買入れを行っている。

-3-

長戦略」が修正された。同時期の日本では、10 月 28 日に総合経済対策が

閣議決定、11 月 21 日に令和4年度(2022 年度)第2次補正予算(案)

が国会に提出されており、今後も財政状況は厳しさを増すことが見込ま

れている。今後、日本においても、イギリスの混乱を他山の石とし、市場

の不信を招かぬよう、責任ある財政運営を行っていくことが不可欠であ

る 4。

(2)市場動向と財政

物価上昇が緩やかで、金利も低水準で推移することを前提とした経済

財政運営は、欧米諸国ではもはや通用しなくなった。今回のイギリス市場

の混乱は、そうした環境変化の下で生じたものである。

日本とイギリスとでは状況が異なっており、直ちに同様の事態が生じ

ることは考えにくいとの見方もあり得る。イギリスは経常赤字国であり

対外純債務を抱えているのに対して、日本は対外純資産国である。日本の

物価高の程度は欧米諸国のインフレと比べれば緩やかであり、金融政策

のスタンスも欧米諸国とは異なっている。

他方、日本銀行の現行の金融政策 5は、2%の物価安定目標の達成に向

けたものであり、いつまでも継続することを前提とはできない。日本の国

債市場の現状を見ても、現行の金融政策によって 10 年以下の国債の金利

は低く抑えられている一方で、10 年超の国債の金利は上昇傾向にある。

また、為替市場においては、円安が進んでいる。エネルギー価格高騰等の

影響により、経常収支は目下悪化してきている。短期的には円安が輸出増

を後押しする可能性もある一方で、中長期的には、高齢化の進展により、

すうせい

家計貯蓄率が 趨勢 的に低下していくことも考えられ、そうなれば、経常

4

5

具体的には、現行の財政健全化目標の遵守に加えて、中期的な財政見通しの信頼性向上や財政

規律の実効性を高める仕組みの導入等について、指摘があった。また、補正予算の規模拡大や、

予備費・基金への予算措置の拡大を懸念する指摘もあった。

日本銀行は、現在、長短金利操作(イールドカーブ・コントロール)のもと、短期政策金利を▲

0.1%とするとともに、10 年物国債金利が「ゼロ%±0.25%」のレンジ内で推移するよう、必要

な金額の長期国債の買入れを行っている。

-3-