よむ、つかう、まなぶ。

【議題(24)資料24】令和7年度国の施策並びに予算に関する提案・要望.pdf (112 ページ)

出典

| 公開元URL | https://www.nga.gr.jp/conference/r06/6_1.html |

| 出典情報 | 全国知事会議(8/1)《全国知事会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

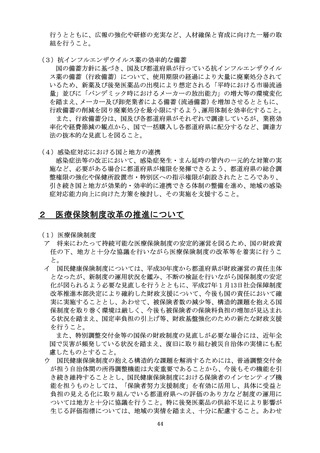

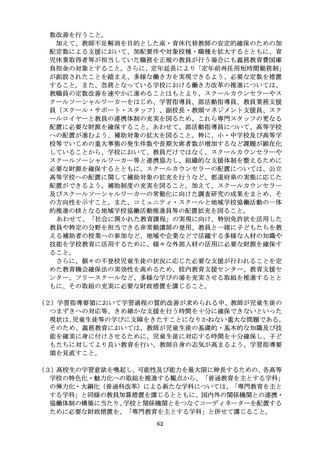

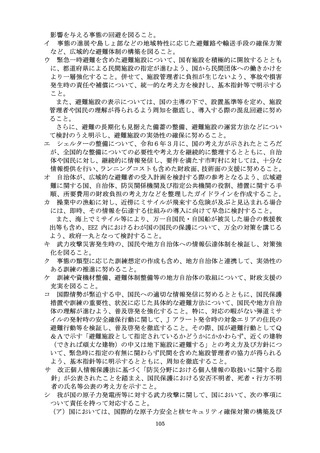

【地方行政関係】

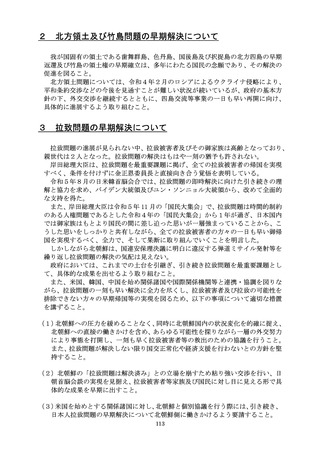

1

地方公務員の定年引上げに係る制度移行について

令和5年度から施行された地方公務員の定年年齢の引上げにあたり、地方の財政

負担が生じないよう、確実に所要の地方財政措置を講じること。特に、定年年齢の

引上げ期間中も行政サービスを将来にわたり安定的に提供できる体制を確保する

観点から、真に必要な規模の新規採用を計画的に継続するために、人件費が増加す

る場合等においても、地方財政措置を講じること。

2

会計年度任用職員制度の運用について

会計年度任用職員制度の運用に必要となる財政需要については、各地方公共団体

の実情を踏まえ、所要額について地方財政措置を講じること。特に、令和6年度か

ら施行された勤勉手当の支給に当たっては、地方の財政負担が生じないよう、確実

に所要の地方財政措置を講じること。

また、地方公共団体によって、直面している行政課題や行政ニーズは様々である

ことから、地方の実情に応じた柔軟な運用が可能となるよう、不断に制度の検討を

行うこと。併せて、制度の適切な運用に資する技術的な支援を継続して行うこと。

3

統一的な基準による地方公会計の運用及び公営企業会計の

適用の推進について

地方公会計については、平成 27 年1月総務大臣名の「統一的な基準による地方

公会計の整備促進について」の通知により、統一的な基準による財務書類等を全て

の地方公共団体で作成し、活用を図ることとなったが、その運用については、地方

公共団体の実態を踏まえ適切な支援を行うとともに、財政措置の継続を図ること。

また、会計制度改革に先行して取り組んでいる地方公共団体が、これとは別に、従

前と同様の財務書類等を作成・公表することについては、その創意と工夫を制約す

ることのないよう、十分配慮すること。

さらに、地方公共団体における決算審議をより一層充実させるため、「地方自治

法」など関係法令により定められている決算調書の様式緩和を行うこと。

なお、公営企業についても、平成 31 年1月総務大臣名の「公営企業会計の適用

の更なる推進について」の通知により、公営企業会計に移行してきたところであ

るが、公営企業会計への移行後も、ノウハウや人材が不足する地方公共団体の負

担を軽減するため、技術的な支援等必要な措置を引き続き講じるとともに、継続

的な財政支援措置を講じること。

107

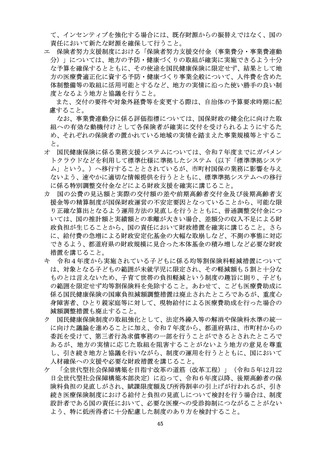

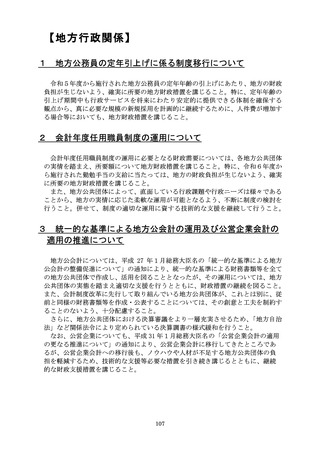

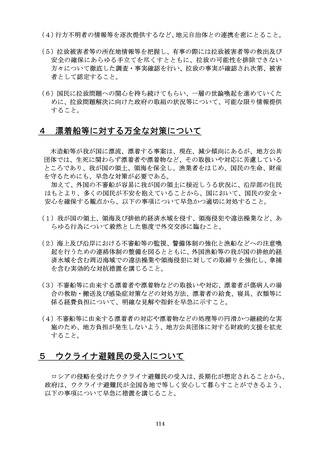

1

地方公務員の定年引上げに係る制度移行について

令和5年度から施行された地方公務員の定年年齢の引上げにあたり、地方の財政

負担が生じないよう、確実に所要の地方財政措置を講じること。特に、定年年齢の

引上げ期間中も行政サービスを将来にわたり安定的に提供できる体制を確保する

観点から、真に必要な規模の新規採用を計画的に継続するために、人件費が増加す

る場合等においても、地方財政措置を講じること。

2

会計年度任用職員制度の運用について

会計年度任用職員制度の運用に必要となる財政需要については、各地方公共団体

の実情を踏まえ、所要額について地方財政措置を講じること。特に、令和6年度か

ら施行された勤勉手当の支給に当たっては、地方の財政負担が生じないよう、確実

に所要の地方財政措置を講じること。

また、地方公共団体によって、直面している行政課題や行政ニーズは様々である

ことから、地方の実情に応じた柔軟な運用が可能となるよう、不断に制度の検討を

行うこと。併せて、制度の適切な運用に資する技術的な支援を継続して行うこと。

3

統一的な基準による地方公会計の運用及び公営企業会計の

適用の推進について

地方公会計については、平成 27 年1月総務大臣名の「統一的な基準による地方

公会計の整備促進について」の通知により、統一的な基準による財務書類等を全て

の地方公共団体で作成し、活用を図ることとなったが、その運用については、地方

公共団体の実態を踏まえ適切な支援を行うとともに、財政措置の継続を図ること。

また、会計制度改革に先行して取り組んでいる地方公共団体が、これとは別に、従

前と同様の財務書類等を作成・公表することについては、その創意と工夫を制約す

ることのないよう、十分配慮すること。

さらに、地方公共団体における決算審議をより一層充実させるため、「地方自治

法」など関係法令により定められている決算調書の様式緩和を行うこと。

なお、公営企業についても、平成 31 年1月総務大臣名の「公営企業会計の適用

の更なる推進について」の通知により、公営企業会計に移行してきたところであ

るが、公営企業会計への移行後も、ノウハウや人材が不足する地方公共団体の負

担を軽減するため、技術的な支援等必要な措置を引き続き講じるとともに、継続

的な財政支援措置を講じること。

107