よむ、つかう、まなぶ。

資料Ⅱ-2-1 令和6年度地⽅財政計画 (1 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

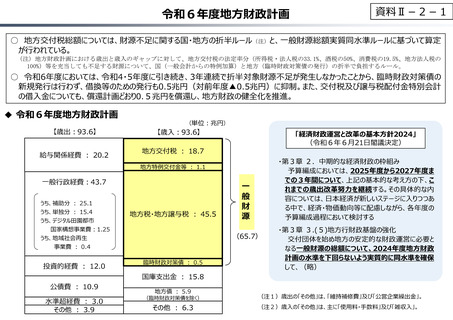

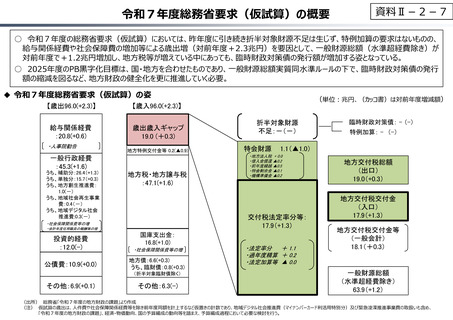

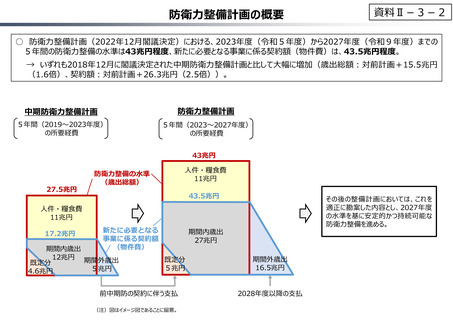

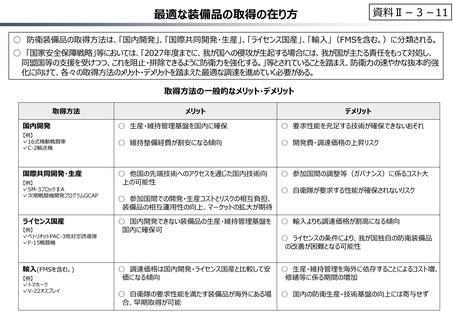

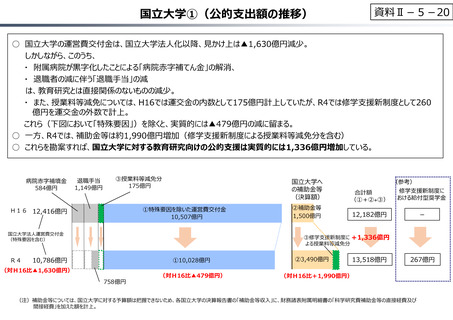

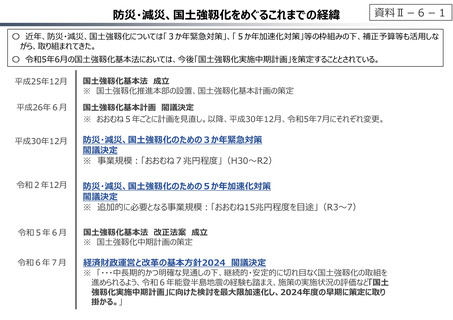

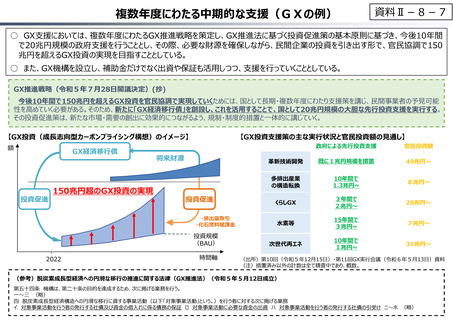

令和6年度地⽅財政計画

資料Ⅱ-2-1

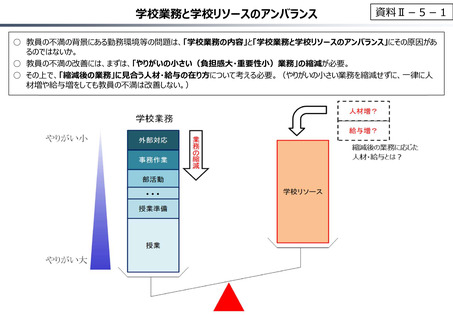

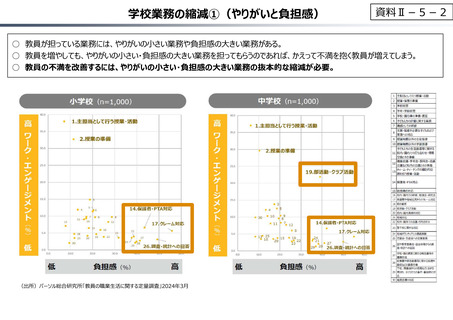

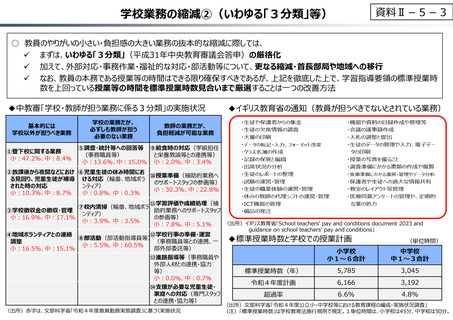

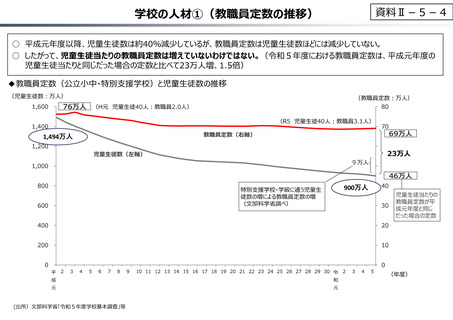

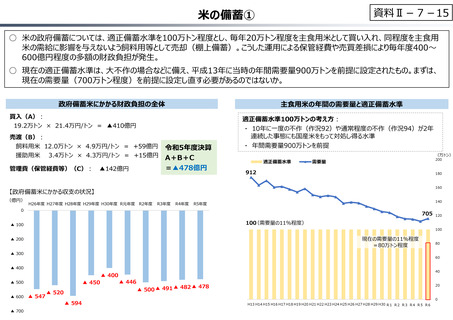

○ 地方交付税総額については、財源不⾜に関する国・地方の折半ルール(注)と、一般財源総額実質同水準ルールに基づいて算定

が⾏われている。

(注)地方財政計画における歳出と歳入のギャップに対して、地方交付税の法定率分(所得税・法人税の33.1%、酒税の50%、消費税の19.5%、地方法人税の

100%)等を充当しても不足する財源について、国(一般会計からの特例加算)と地方(臨時財政対策債の発行)の折半で負担するルール。

○ 令和6年度においては、令和4・5年度に引き続き、3年連続で折半対象財源不⾜が発⽣しなかったことから、臨時財政対策債の

新規発⾏は⾏わず、借換等のための発⾏も0.5兆円(対前年度▲0.5兆円)に抑制。また、交付税及び譲与税配付⾦特別会計

の借⼊⾦についても、償還計画どおり0.5兆円を償還し、地方財政の健全化を推進。

◆ 令和6年度地⽅財政計画

【歳出︓93.6】

給与関係経費 ︓ 20.2

(単位︓兆円)

【歳⼊︓93.6】

「経済財政運営と改革の基本⽅針2024」

(令和6年6⽉21日閣議決定)

地方交付税 ︓ 18.7

・第3章 2.中期的な経済財政の枠組み

予算編成においては、2025年度から2027年度ま

での3年間について、上記の基本的な考え方の下、こ

れまでの歳出改革努⼒を継続する。その具体的な内

容については、日本経済が新しいステージに⼊りつつあ

る中で、経済・物価動向等に配慮しながら、各年度の

予算編成過程において検討する

地方特例交付⾦等 ︓ 1.1

うち、補助分 ︓ 25.1

うち、単独分 ︓ 15.4

うち、デジタル田園都市

国家構想事業費︓1.25

うち、地域社会再⽣

事業費 ︓ 0.4

投資的経費 ︓ 12.0

地方税・地方譲与税 ︓ 45.5

一般財源

一般⾏政経費︓43.7

(65.7)

臨時財政対策債 ︓ 0.5

・第3章 3.(5)地方⾏財政基盤の強化

交付団体を始め地方の安定的な財政運営に必要と

なる一般財源の総額について、2024年度地⽅財政

計画の水準を下回らないよう実質的に同水準を確保

して、(略)

国庫⽀出⾦ ︓ 15.8

公債費 ︓ 10.9

水準超経費 ︓ 3.0

その他 ︓ 3.9

地方債 ︓ 5.9

(臨時財政対策債を除く)

(注1)歳出の「その他」は、「維持補修費」及び「公営企業繰出⾦」。

その他 ︓ 6.3

(注2)歳⼊の「その他」は、主に「使⽤料・⼿数料」及び「雑収⼊」。

資料Ⅱ-2-1

○ 地方交付税総額については、財源不⾜に関する国・地方の折半ルール(注)と、一般財源総額実質同水準ルールに基づいて算定

が⾏われている。

(注)地方財政計画における歳出と歳入のギャップに対して、地方交付税の法定率分(所得税・法人税の33.1%、酒税の50%、消費税の19.5%、地方法人税の

100%)等を充当しても不足する財源について、国(一般会計からの特例加算)と地方(臨時財政対策債の発行)の折半で負担するルール。

○ 令和6年度においては、令和4・5年度に引き続き、3年連続で折半対象財源不⾜が発⽣しなかったことから、臨時財政対策債の

新規発⾏は⾏わず、借換等のための発⾏も0.5兆円(対前年度▲0.5兆円)に抑制。また、交付税及び譲与税配付⾦特別会計

の借⼊⾦についても、償還計画どおり0.5兆円を償還し、地方財政の健全化を推進。

◆ 令和6年度地⽅財政計画

【歳出︓93.6】

給与関係経費 ︓ 20.2

(単位︓兆円)

【歳⼊︓93.6】

「経済財政運営と改革の基本⽅針2024」

(令和6年6⽉21日閣議決定)

地方交付税 ︓ 18.7

・第3章 2.中期的な経済財政の枠組み

予算編成においては、2025年度から2027年度ま

での3年間について、上記の基本的な考え方の下、こ

れまでの歳出改革努⼒を継続する。その具体的な内

容については、日本経済が新しいステージに⼊りつつあ

る中で、経済・物価動向等に配慮しながら、各年度の

予算編成過程において検討する

地方特例交付⾦等 ︓ 1.1

うち、補助分 ︓ 25.1

うち、単独分 ︓ 15.4

うち、デジタル田園都市

国家構想事業費︓1.25

うち、地域社会再⽣

事業費 ︓ 0.4

投資的経費 ︓ 12.0

地方税・地方譲与税 ︓ 45.5

一般財源

一般⾏政経費︓43.7

(65.7)

臨時財政対策債 ︓ 0.5

・第3章 3.(5)地方⾏財政基盤の強化

交付団体を始め地方の安定的な財政運営に必要と

なる一般財源の総額について、2024年度地⽅財政

計画の水準を下回らないよう実質的に同水準を確保

して、(略)

国庫⽀出⾦ ︓ 15.8

公債費 ︓ 10.9

水準超経費 ︓ 3.0

その他 ︓ 3.9

地方債 ︓ 5.9

(臨時財政対策債を除く)

(注1)歳出の「その他」は、「維持補修費」及び「公営企業繰出⾦」。

その他 ︓ 6.3

(注2)歳⼊の「その他」は、主に「使⽤料・⼿数料」及び「雑収⼊」。