よむ、つかう、まなぶ。

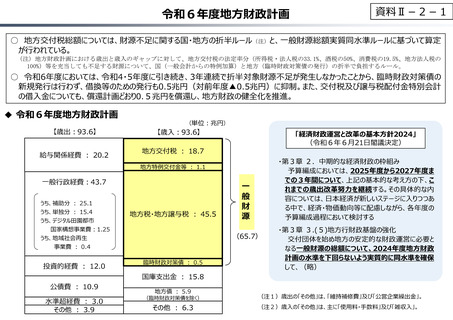

資料Ⅱ-2-1 令和6年度地⽅財政計画 (2 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

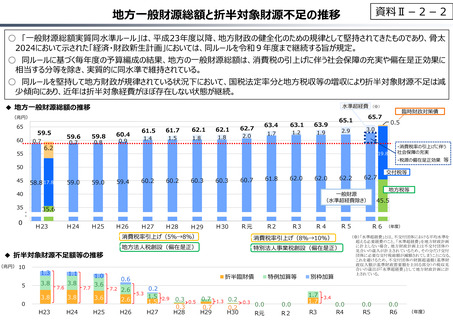

資料Ⅱ-2-2

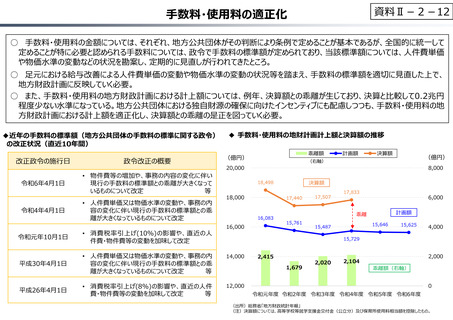

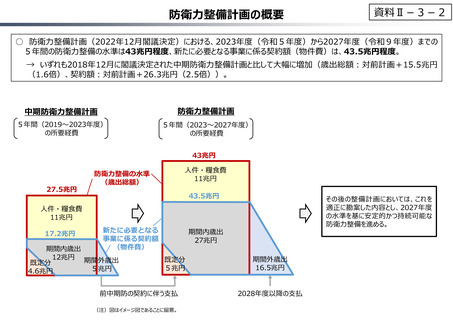

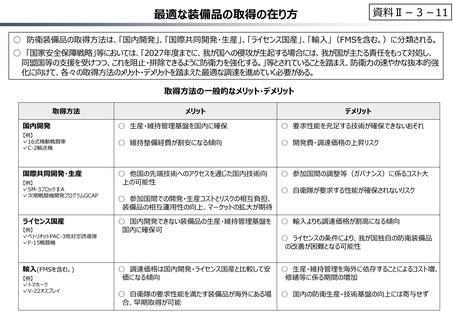

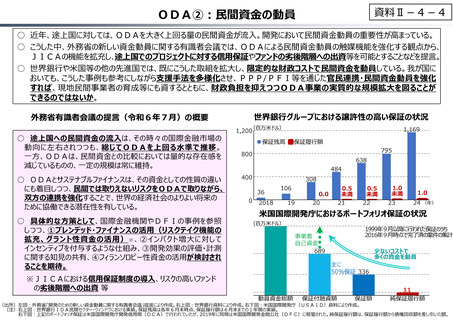

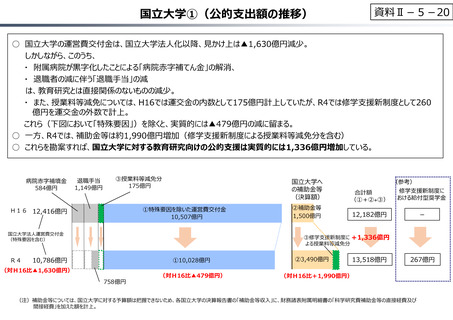

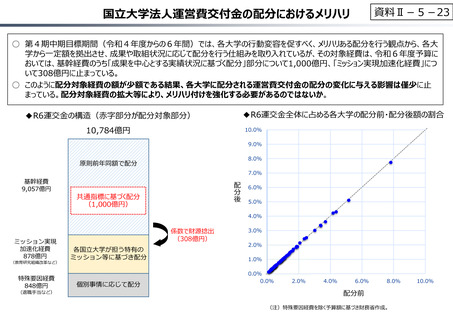

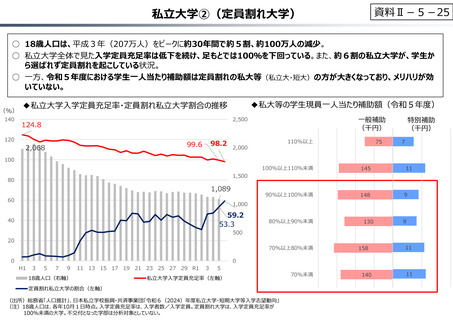

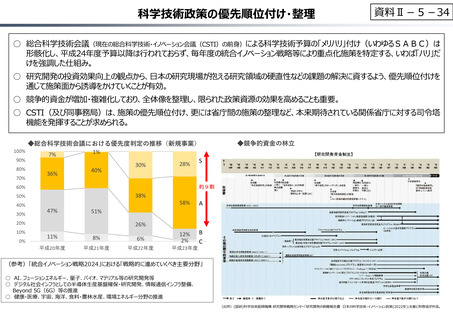

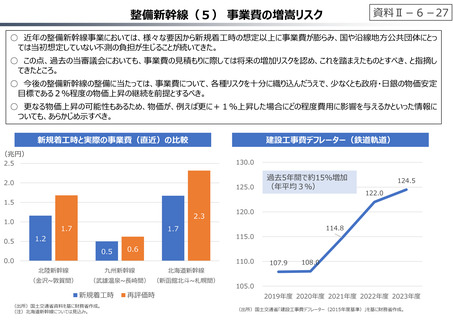

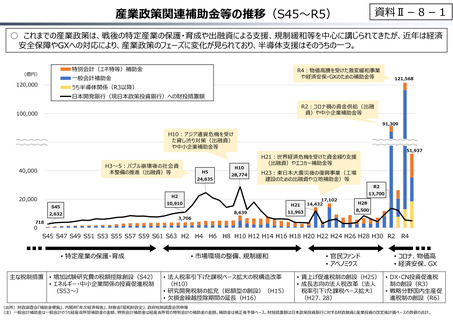

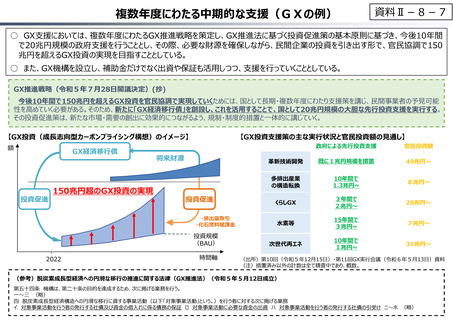

地⽅一般財源総額と折半対象財源不⾜の推移

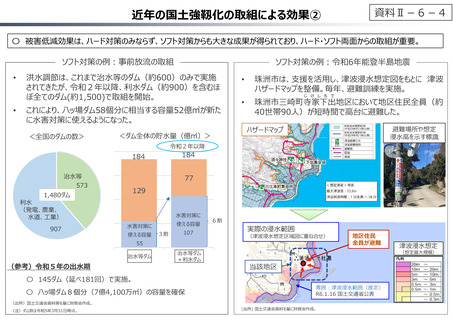

○ 「一般財源総額実質同水準ルール」は、平成23年度以降、地方財政の健全化のための規律として堅持されてきたものであり、骨太

2024において示された「経済・財政新⽣計画」においては、同ルールを令和9年度まで継続する旨が規定。

○ 同ルールに基づく毎年度の予算編成の結果、地方の一般財源総額は、消費税の引上げに伴う社会保障の充実や偏在是正効果に

相当する分等を除き、実質的に同水準で維持されている。

○ 同ルールを堅持して地方財政が規律されている状況下において、国税法定率分と地方税収等の増収により折半対象財源不⾜は減

少傾向にあり、近年は折半対象経費がほぼ存在しない状態が継続。

◆ 地⽅一般財源総額の推移

水準超経費 (※)

(兆円)

65

60

55

59.5

0.7

59.8

59.6

0.9

0.8

0.7

6.2

60.4

61.5

61.7

1.4

1.5

62.1

62.1

1.8

1.8

62.7

63.4

63.1

63.9

1.7

1.2

1.9

2.0

65.1

2.9

30

0

・税源の偏在是正効果 等

59.0

59.0

58.8 17.8

59.4

60.2

60.2

60.3

60.3

61.8

60.7

62.0

62.0

5

0

62.2

62.7

一般財源

(水準超経費除き)

交付税等

地方税等

45.5

35.6

H23

H24

H25

H26

◆ 折半対象財源不⾜額等の推移

(兆円) 10

・消費税率の引上げに伴う

社会保障の充実

19.8

40

35

0.5

3.0

50

45

臨時財政対策債

65.7

1.3

1.1

3.8

3.8

7.6

7.7

1.0

3.6

H27

H28

H29

H30

R2

R3

R4

R5

消費税率引上げ(5%→8%)

消費税率引上げ(8%→10%)

地方法人税創設(偏在是正)

特別法人事業税創設(偏在是正)

折半臨財債

0.6

7.2

R元

2.6

3.8

3.8

3.6

2.6

H23

H24

H25

H26

5.3

0.2

1.5

1.5

H27

2.9

0.3 0.5 0.7

0.3

0.7

H28

H29

1.3

0.2

0.2

H30

0.3

特例加算等

0.0

0.0

R元

R2

別枠加算

1.7

1.7

R3

3.4

0.0

R4

R6 (年度)

(※)「水準超経費」とは、不交付団体における平均水準を

超える必要経費のこと。「水準超経費」を地方財政計画

に計上しない場合、地方財政計画上は不交付団体の

見合いの歳入が計上されているため、その分だけ交付

団体に必要な交付税総額が減額されてしまうことになる。

これを避けるため、不交付団体の財源超過額(基準財

政収入額が基準財政需要額を上回る部分)の税収見

合いの歳出が「水準超経費」として地方財政計画に計

上されている。

0.0

R5

0.0

R6

(年度)

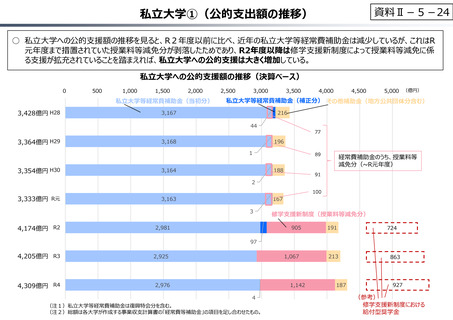

地⽅一般財源総額と折半対象財源不⾜の推移

○ 「一般財源総額実質同水準ルール」は、平成23年度以降、地方財政の健全化のための規律として堅持されてきたものであり、骨太

2024において示された「経済・財政新⽣計画」においては、同ルールを令和9年度まで継続する旨が規定。

○ 同ルールに基づく毎年度の予算編成の結果、地方の一般財源総額は、消費税の引上げに伴う社会保障の充実や偏在是正効果に

相当する分等を除き、実質的に同水準で維持されている。

○ 同ルールを堅持して地方財政が規律されている状況下において、国税法定率分と地方税収等の増収により折半対象財源不⾜は減

少傾向にあり、近年は折半対象経費がほぼ存在しない状態が継続。

◆ 地⽅一般財源総額の推移

水準超経費 (※)

(兆円)

65

60

55

59.5

0.7

59.8

59.6

0.9

0.8

0.7

6.2

60.4

61.5

61.7

1.4

1.5

62.1

62.1

1.8

1.8

62.7

63.4

63.1

63.9

1.7

1.2

1.9

2.0

65.1

2.9

30

0

・税源の偏在是正効果 等

59.0

59.0

58.8 17.8

59.4

60.2

60.2

60.3

60.3

61.8

60.7

62.0

62.0

5

0

62.2

62.7

一般財源

(水準超経費除き)

交付税等

地方税等

45.5

35.6

H23

H24

H25

H26

◆ 折半対象財源不⾜額等の推移

(兆円) 10

・消費税率の引上げに伴う

社会保障の充実

19.8

40

35

0.5

3.0

50

45

臨時財政対策債

65.7

1.3

1.1

3.8

3.8

7.6

7.7

1.0

3.6

H27

H28

H29

H30

R2

R3

R4

R5

消費税率引上げ(5%→8%)

消費税率引上げ(8%→10%)

地方法人税創設(偏在是正)

特別法人事業税創設(偏在是正)

折半臨財債

0.6

7.2

R元

2.6

3.8

3.8

3.6

2.6

H23

H24

H25

H26

5.3

0.2

1.5

1.5

H27

2.9

0.3 0.5 0.7

0.3

0.7

H28

H29

1.3

0.2

0.2

H30

0.3

特例加算等

0.0

0.0

R元

R2

別枠加算

1.7

1.7

R3

3.4

0.0

R4

R6 (年度)

(※)「水準超経費」とは、不交付団体における平均水準を

超える必要経費のこと。「水準超経費」を地方財政計画

に計上しない場合、地方財政計画上は不交付団体の

見合いの歳入が計上されているため、その分だけ交付

団体に必要な交付税総額が減額されてしまうことになる。

これを避けるため、不交付団体の財源超過額(基準財

政収入額が基準財政需要額を上回る部分)の税収見

合いの歳出が「水準超経費」として地方財政計画に計

上されている。

0.0

R5

0.0

R6

(年度)