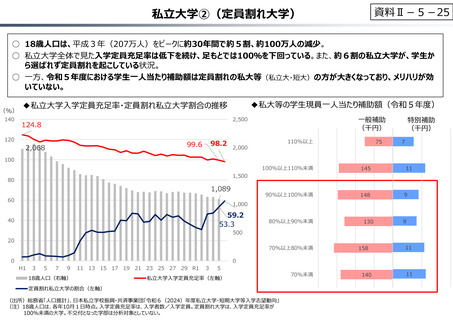

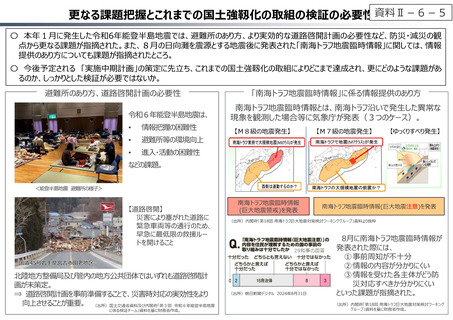

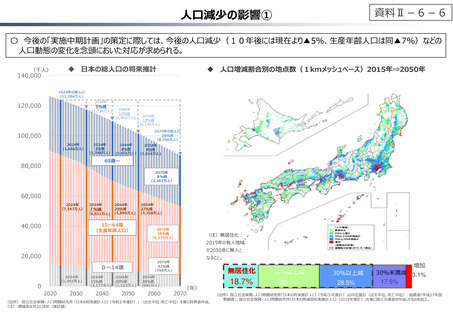

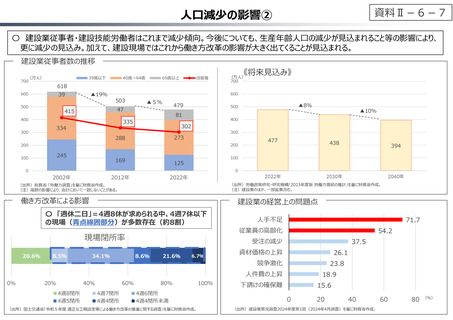

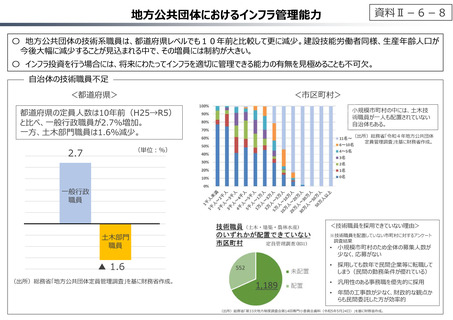

よむ、つかう、まなぶ。

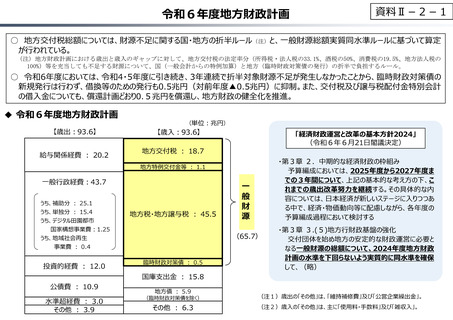

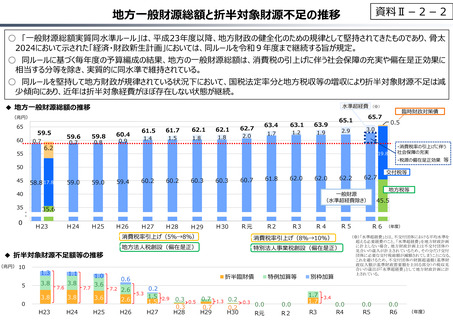

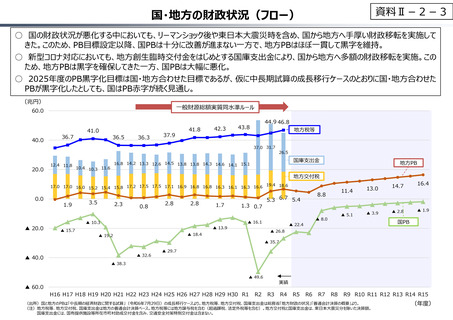

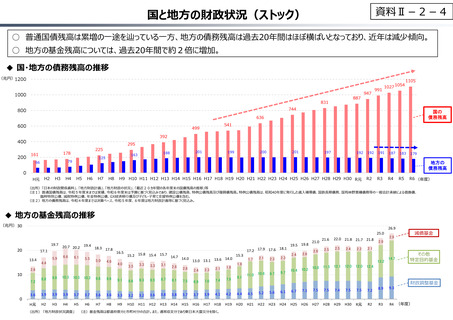

資料Ⅱ-2-1 令和6年度地⽅財政計画 (125 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

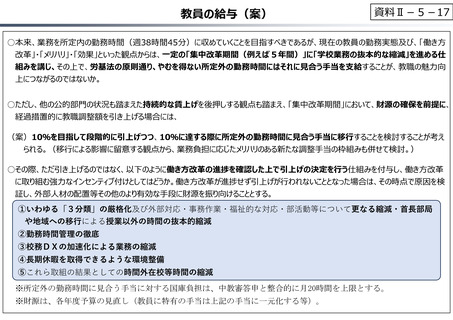

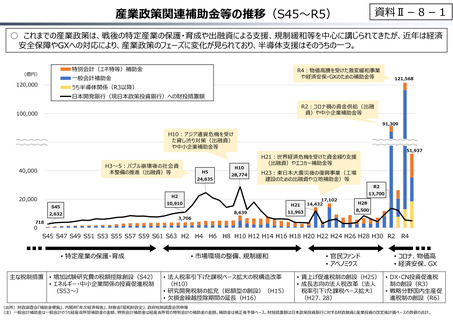

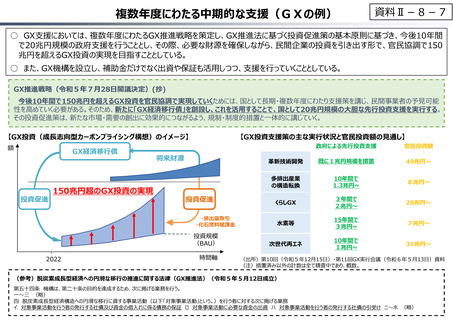

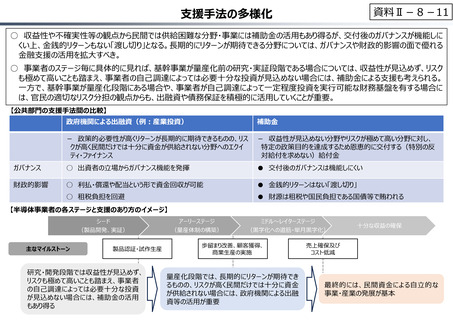

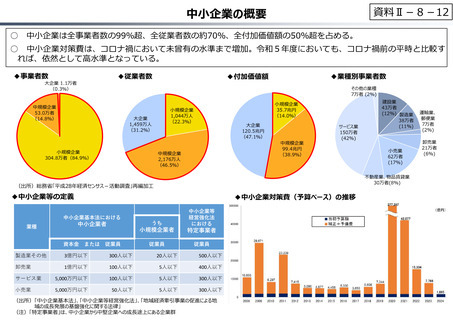

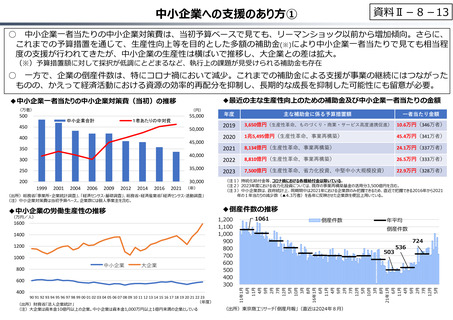

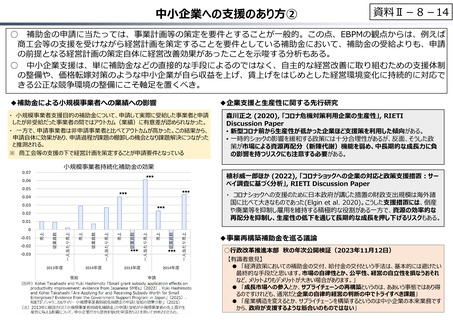

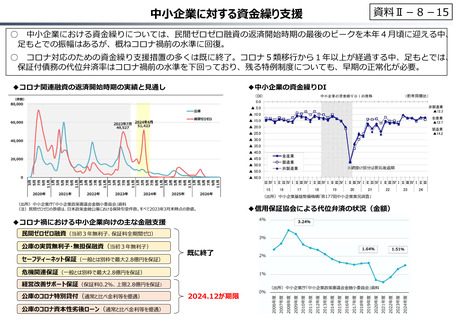

資料Ⅱ-8-1

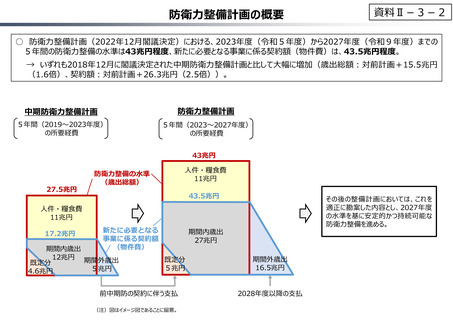

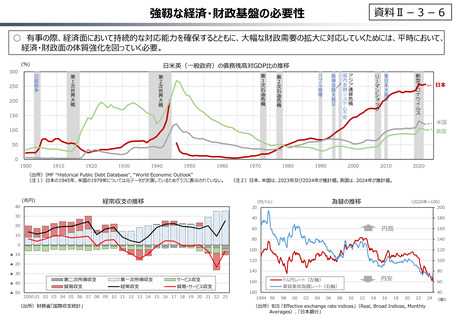

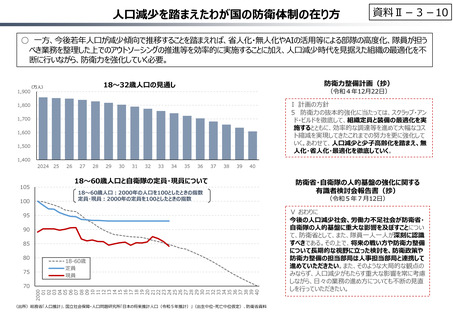

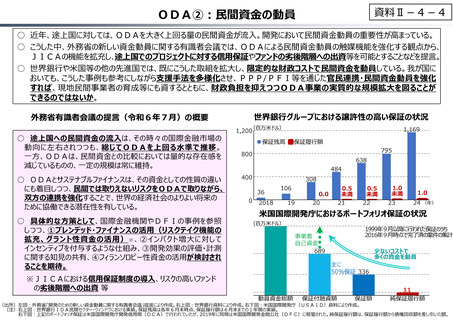

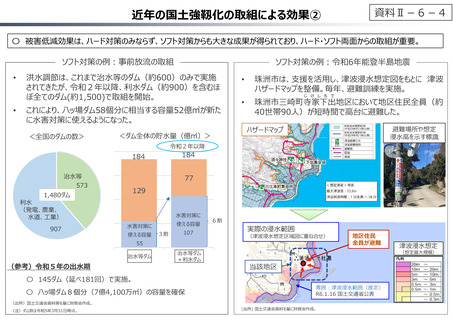

産業政策関連補助⾦等の推移(S45〜R5)

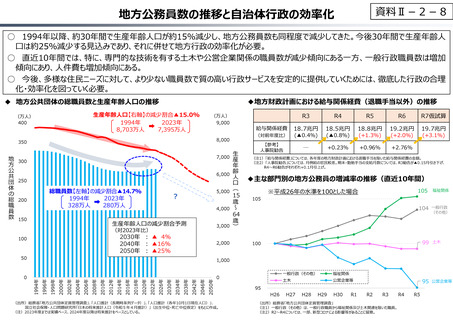

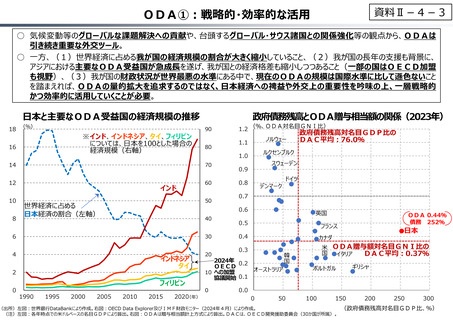

○ これまでの産業政策は、戦後の特定産業の保護・育成や出融資による支援、規制緩和等を中心に講じられてきたが、近年は経済

安全保障やGXへの対応により、産業政策のフェーズに変化が⾒られており、半導体支援はそのうちの⼀つ。

特別会計(エネ特等)補助⾦

(億円)

R4︓物価高騰を受けた激変緩和事業

や経済安保・GXのための補助⾦等

⼀般会計補助⾦

120,000

100,000

121,568

うち半導体関係(R3以降)

⽇本開発銀⾏(現⽇本政策投資銀⾏)への財投措置額

R2︓コロナ禍の資⾦供給(出融

資)や中⼩企業補助⾦等

100,000

80,000

91,309

H10︓アジア通貨危機を受け

た貸し渋り対策(出融資)

や中⼩企業補助⾦等

60,000

H3〜5︓バブル崩壊後の社会資

本整備の推進(出融資)等

40,000

H5

24,635

51,937

H10

28,774

H21︓世界経済危機を受けた資⾦繰り支援

(出融資)やエコカー補助⾦等

H23︓東⽇本⼤震災後の復興事業(工場

建設のための出融資や⽴地補助⾦)等

R2

13,700

H2

20,000

10,910

S45

2,632

718

H21

8,639

11,963

17,102

14,432

H28

8,500

3,706

0

S45 S47 S49 S51 S53 S55 S57 S59 S61 S63 H2 H4 H6 H8 H10 H12 H14 H16 H18 H20 H22 H24 H26 H28 H30 R2

■■■

R4

■■■

• 特定産業の保護・育成

主な税制措置 • 増加試験研究費の税額控除創設(S42)

• エネルギー・中⼩企業関係の投資促進税制

(S53〜)

• 市場環境の整備、規制緩和

• 法⼈税率引下げと課税ベース拡⼤の税構造改⾰

(H10)

• 研究開発税制の拡充(総額型の創設)(H15)

• ⽋損⾦繰越控除期間の延⻑(H16)

• 官⺠ファンド

• アベノミクス

• コロナ、物価高

• 経済安保、GX

• 賃上げ促進税制の創設(H25) • DX・CN投資促進税

• 成⻑志向の法⼈税改⾰(法⼈

制の創設(R3)

税率引下げと課税ベース拡⼤)

• 戦略分野国内⽣産促

(H27、28)

進税制の創設(R6)

(出所)財政調査会『補助⾦便覧』、内閣府『年次経済報告』、財務省『昭和財政史』、政府税制調査会答申等

(注)⼀般会計補助⾦は⼀般会計のうち経産省所管補助⾦の⾦額、特別会計補助⾦は経産省所管の特別会計の補助⾦の⾦額。補助⾦は補正後予算ベース。財投措置額は⽇本政策投資銀⾏に対する財政融資と産業投資の改定後計画ベースの数値の合計。

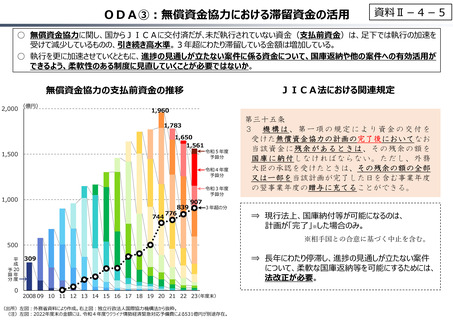

産業政策関連補助⾦等の推移(S45〜R5)

○ これまでの産業政策は、戦後の特定産業の保護・育成や出融資による支援、規制緩和等を中心に講じられてきたが、近年は経済

安全保障やGXへの対応により、産業政策のフェーズに変化が⾒られており、半導体支援はそのうちの⼀つ。

特別会計(エネ特等)補助⾦

(億円)

R4︓物価高騰を受けた激変緩和事業

や経済安保・GXのための補助⾦等

⼀般会計補助⾦

120,000

100,000

121,568

うち半導体関係(R3以降)

⽇本開発銀⾏(現⽇本政策投資銀⾏)への財投措置額

R2︓コロナ禍の資⾦供給(出融

資)や中⼩企業補助⾦等

100,000

80,000

91,309

H10︓アジア通貨危機を受け

た貸し渋り対策(出融資)

や中⼩企業補助⾦等

60,000

H3〜5︓バブル崩壊後の社会資

本整備の推進(出融資)等

40,000

H5

24,635

51,937

H10

28,774

H21︓世界経済危機を受けた資⾦繰り支援

(出融資)やエコカー補助⾦等

H23︓東⽇本⼤震災後の復興事業(工場

建設のための出融資や⽴地補助⾦)等

R2

13,700

H2

20,000

10,910

S45

2,632

718

H21

8,639

11,963

17,102

14,432

H28

8,500

3,706

0

S45 S47 S49 S51 S53 S55 S57 S59 S61 S63 H2 H4 H6 H8 H10 H12 H14 H16 H18 H20 H22 H24 H26 H28 H30 R2

■■■

R4

■■■

• 特定産業の保護・育成

主な税制措置 • 増加試験研究費の税額控除創設(S42)

• エネルギー・中⼩企業関係の投資促進税制

(S53〜)

• 市場環境の整備、規制緩和

• 法⼈税率引下げと課税ベース拡⼤の税構造改⾰

(H10)

• 研究開発税制の拡充(総額型の創設)(H15)

• ⽋損⾦繰越控除期間の延⻑(H16)

• 官⺠ファンド

• アベノミクス

• コロナ、物価高

• 経済安保、GX

• 賃上げ促進税制の創設(H25) • DX・CN投資促進税

• 成⻑志向の法⼈税改⾰(法⼈

制の創設(R3)

税率引下げと課税ベース拡⼤)

• 戦略分野国内⽣産促

(H27、28)

進税制の創設(R6)

(出所)財政調査会『補助⾦便覧』、内閣府『年次経済報告』、財務省『昭和財政史』、政府税制調査会答申等

(注)⼀般会計補助⾦は⼀般会計のうち経産省所管補助⾦の⾦額、特別会計補助⾦は経産省所管の特別会計の補助⾦の⾦額。補助⾦は補正後予算ベース。財投措置額は⽇本政策投資銀⾏に対する財政融資と産業投資の改定後計画ベースの数値の合計。