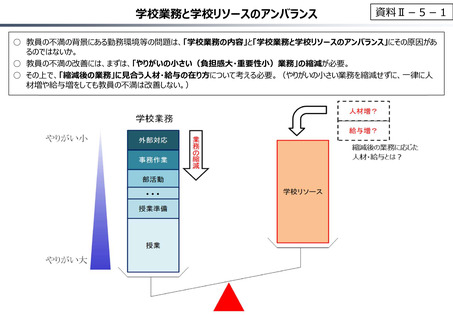

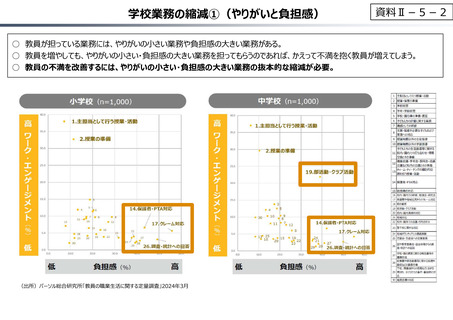

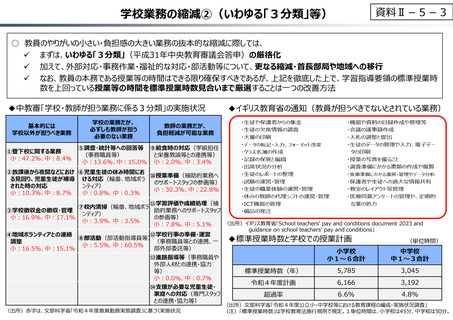

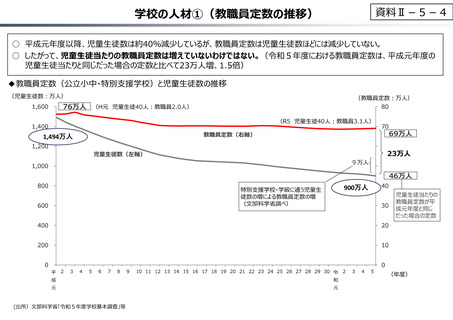

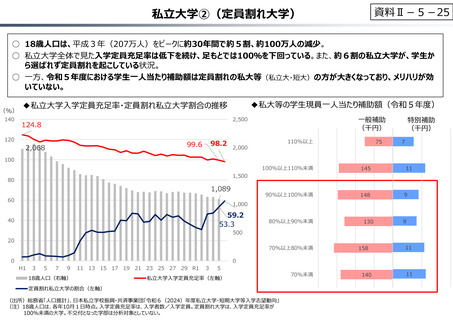

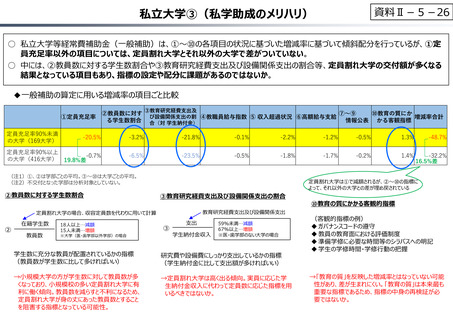

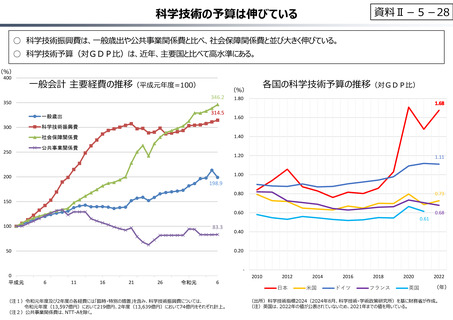

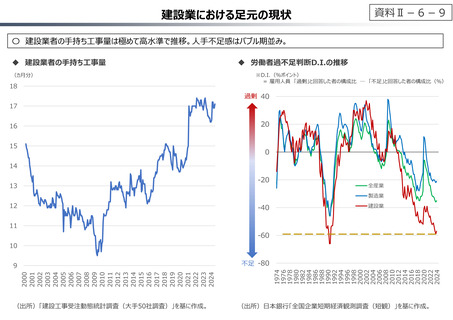

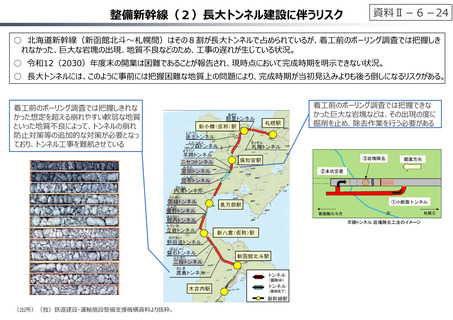

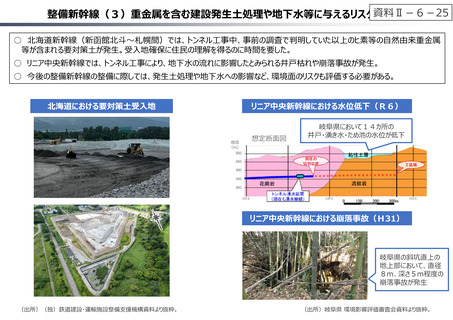

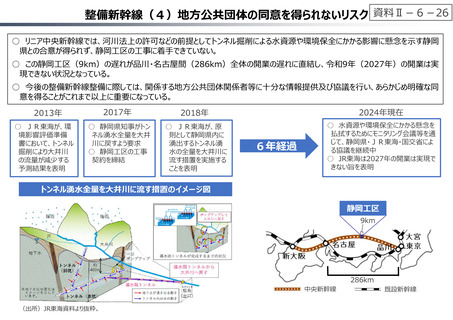

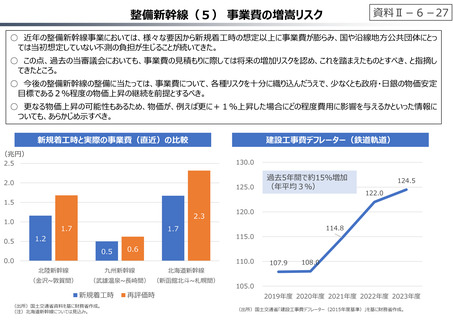

よむ、つかう、まなぶ。

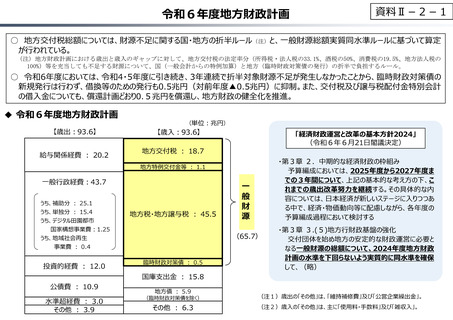

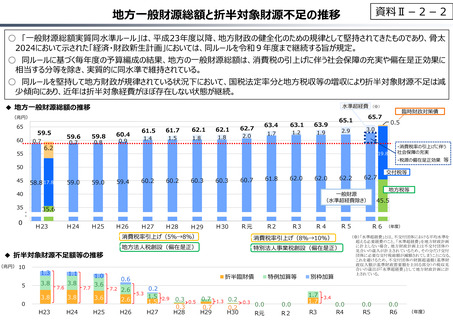

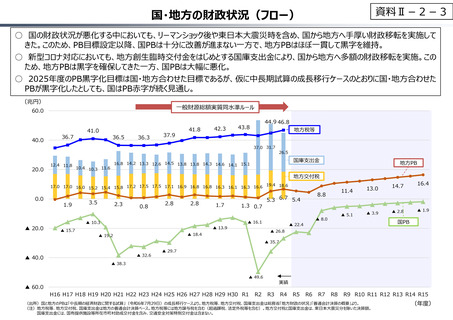

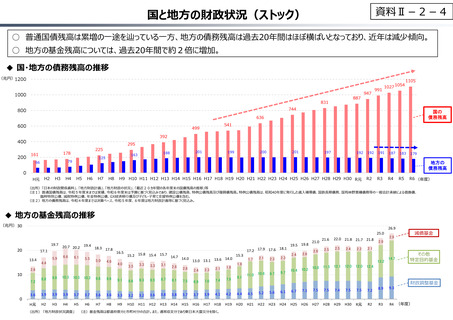

資料Ⅱ-2-1 令和6年度地⽅財政計画 (103 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

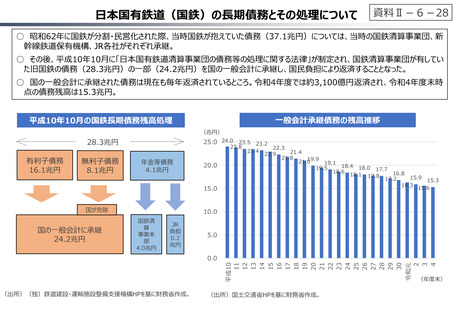

資料Ⅱ-6-29

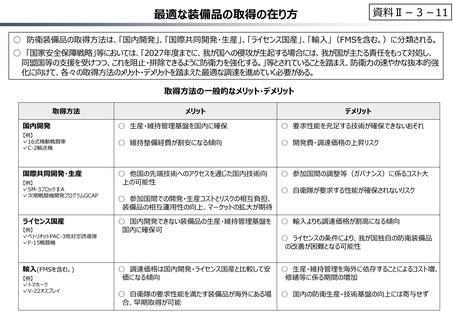

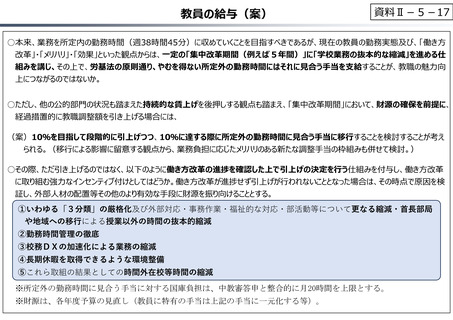

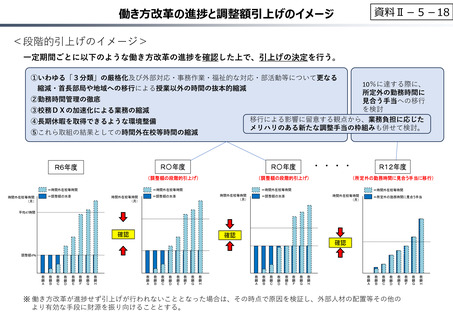

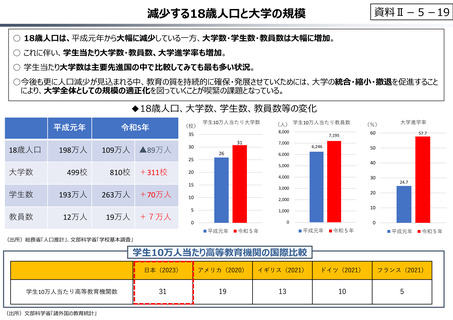

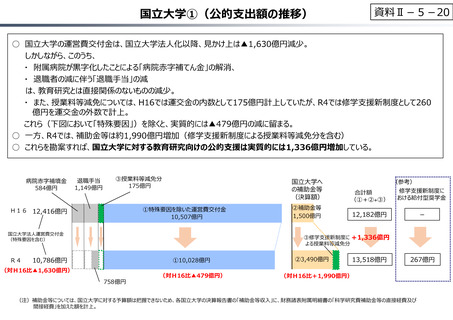

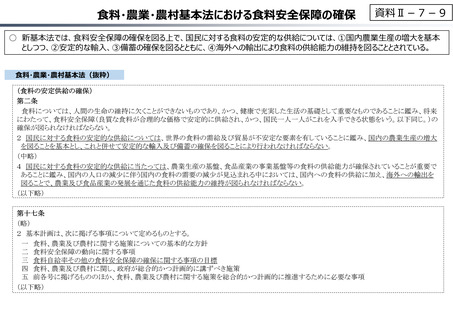

整備新幹線(7)貸付料の確保①

○ 新幹線施設の貸付料については30年定額契約となっているが、新幹線施設が国⺠の共有財産であることを踏まえれば、 31年目

以降も引き続き適切な貸付料を徴収するのは当然。

○ 同じく上下分離されている高速道路の場合には、債務返済機構から高速道路会社への貸付期間は50年以内(最⼤2115年ま

で延⻑可能。)。貸付料は交通量推計等を踏まえ定期的(1〜5年程度)に⾒直されており、期中の料⾦収入が1%以上増減

した場合には、貸付料を増減することとされている。新幹線においても、高速道路事業の事例も参考にしつつ、適切な貸付期間、貸

付料を設定することが必要。

整備新幹線の貸付料の考え方

⾼速道路貸付料の考え方

高速道路の新たな更新事業等が追加される度、貸付期間がローリング

貸付料

50年以内

収益

R6

収益

新幹線を建設する場合

(With)

料⾦徴収期限

R97(2115年)

許可申請

R56

事業追加

50年以内

新幹線を建設しない場合

(WithOut)

許可申請

料⾦収入が1%以上増減した場合には、超えた部分について貸付料を増減する

(例)⾼崎〜⻑野間(JR東⽇本)の貸付料

貸付料を増額

計画料⾦収入1%分

貸付料/年

平成9年〜令和9年

令和10年以降

175億円

(取扱未定)

(30年定額契約)

(参考)31年目以降の貸付料についての国交省⾒解

(H27.6.2参・国交委)藤⽥鉄道局⻑︓30年経過後においても、受益が発生

する限りはその範囲内で貸付料をいただくという考えに変わりはございません

(出所)国土交通省資料を基に財務省作成。

計

画

計

貸

画

付

料

料

⾦

収 計

画

入 管

理

費

実

績

料

⾦

収

入

計画料⾦収入1%分

貸付料を減額

実

績

料

⾦

収

入

(出所)国土交通省資料を基に財務省作成。

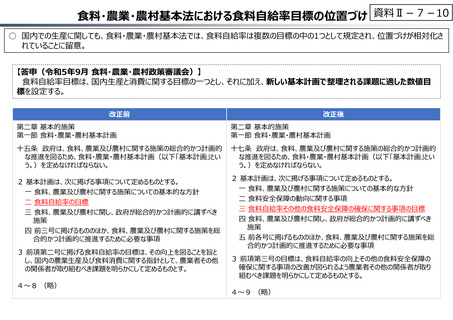

整備新幹線(7)貸付料の確保①

○ 新幹線施設の貸付料については30年定額契約となっているが、新幹線施設が国⺠の共有財産であることを踏まえれば、 31年目

以降も引き続き適切な貸付料を徴収するのは当然。

○ 同じく上下分離されている高速道路の場合には、債務返済機構から高速道路会社への貸付期間は50年以内(最⼤2115年ま

で延⻑可能。)。貸付料は交通量推計等を踏まえ定期的(1〜5年程度)に⾒直されており、期中の料⾦収入が1%以上増減

した場合には、貸付料を増減することとされている。新幹線においても、高速道路事業の事例も参考にしつつ、適切な貸付期間、貸

付料を設定することが必要。

整備新幹線の貸付料の考え方

⾼速道路貸付料の考え方

高速道路の新たな更新事業等が追加される度、貸付期間がローリング

貸付料

50年以内

収益

R6

収益

新幹線を建設する場合

(With)

料⾦徴収期限

R97(2115年)

許可申請

R56

事業追加

50年以内

新幹線を建設しない場合

(WithOut)

許可申請

料⾦収入が1%以上増減した場合には、超えた部分について貸付料を増減する

(例)⾼崎〜⻑野間(JR東⽇本)の貸付料

貸付料を増額

計画料⾦収入1%分

貸付料/年

平成9年〜令和9年

令和10年以降

175億円

(取扱未定)

(30年定額契約)

(参考)31年目以降の貸付料についての国交省⾒解

(H27.6.2参・国交委)藤⽥鉄道局⻑︓30年経過後においても、受益が発生

する限りはその範囲内で貸付料をいただくという考えに変わりはございません

(出所)国土交通省資料を基に財務省作成。

計

画

計

貸

画

付

料

料

⾦

収 計

画

入 管

理

費

実

績

料

⾦

収

入

計画料⾦収入1%分

貸付料を減額

実

績

料

⾦

収

入

(出所)国土交通省資料を基に財務省作成。