よむ、つかう、まなぶ。

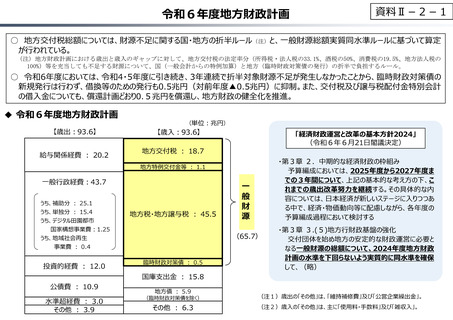

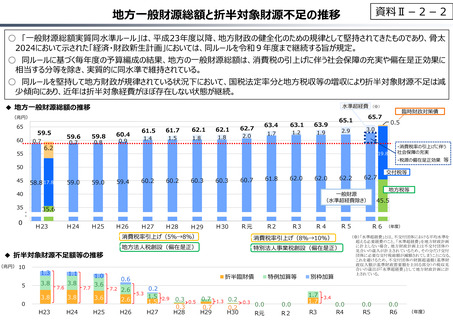

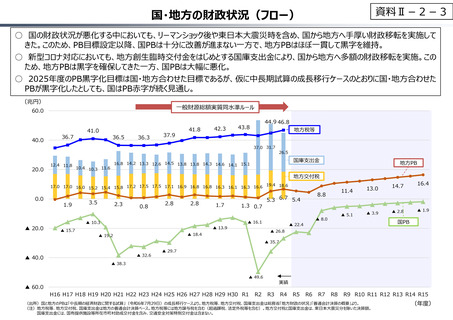

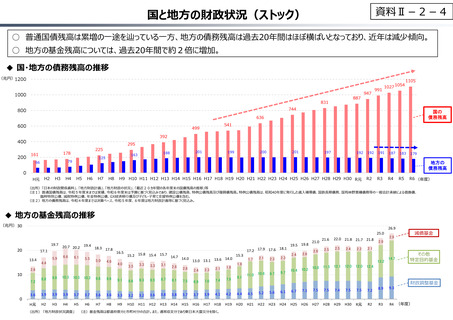

資料Ⅱ-2-1 令和6年度地⽅財政計画 (73 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

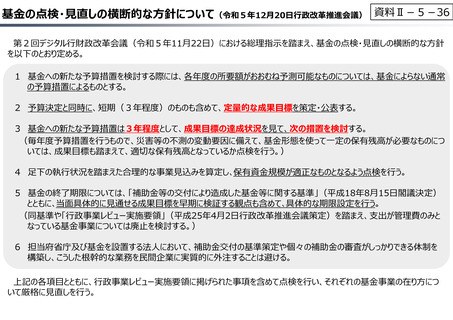

基⾦の点検・⾒直しの横断的な⽅針について(令和5年12⽉20日⾏政改⾰推進会議) 資料Ⅱ-5-36

第2回デジタル⾏財政改⾰会議(令和5年11月22日)における総理指示を踏まえ、基⾦の点検・⾒直しの横断的な方針

を以下のとおり定める。

1 基⾦への新たな予算措置を検討する際には、各年度の所要額がおおむね予測可能なものについては、基⾦によらない通常

の予算措置によるものとする。

2 予算決定と同時に、短期(3年程度)のものも含めて、定量的な成果目標を策定・公表する。

3 基⾦への新たな予算措置は3年程度として、成果目標の達成状況を⾒て、次の措置を検討する。

(毎年度予算措置を⾏うもので、災害等の不測の変動要因に備えて、基⾦形態を使って⼀定の保有残高が必要なものにつ

いては、成果目標も踏まえて、適切な保有残高となっているか点検を⾏う。)

4 ⾜下の執⾏状況を踏まえた合理的な事業⾒込みを算定し、保有資⾦規模が適正なものとなるよう点検を⾏う。

5 基⾦の終了期限については、「補助⾦等の交付により造成した基⾦等に関する基準」(平成18年8月15日閣議決定)

とともに、当⾯具体的に⾒通せる成果目標を早期に検証する観点も含めて、具体的な期限設定を⾏う。

(同基準や「⾏政事業レビュー実施要領」(平成25年4月2日⾏政改⾰推進会議策定)を踏まえ、支出が管理費のみと

なっている基⾦事業については廃止を検討する。)

6 担当府省庁及び基⾦を設置する法⼈において、補助⾦交付の基準策定や個々の補助⾦の審査がしっかりできる体制を

構築し、こうした根幹的な業務を⺠間企業に実質的に外注することは避ける。

上記の各項目とともに、⾏政事業レビュー実施要領に掲げられた事項を含めて点検を⾏い、それぞれの基⾦事業の在り方につ

いて厳格に⾒直しを⾏う。

第2回デジタル⾏財政改⾰会議(令和5年11月22日)における総理指示を踏まえ、基⾦の点検・⾒直しの横断的な方針

を以下のとおり定める。

1 基⾦への新たな予算措置を検討する際には、各年度の所要額がおおむね予測可能なものについては、基⾦によらない通常

の予算措置によるものとする。

2 予算決定と同時に、短期(3年程度)のものも含めて、定量的な成果目標を策定・公表する。

3 基⾦への新たな予算措置は3年程度として、成果目標の達成状況を⾒て、次の措置を検討する。

(毎年度予算措置を⾏うもので、災害等の不測の変動要因に備えて、基⾦形態を使って⼀定の保有残高が必要なものにつ

いては、成果目標も踏まえて、適切な保有残高となっているか点検を⾏う。)

4 ⾜下の執⾏状況を踏まえた合理的な事業⾒込みを算定し、保有資⾦規模が適正なものとなるよう点検を⾏う。

5 基⾦の終了期限については、「補助⾦等の交付により造成した基⾦等に関する基準」(平成18年8月15日閣議決定)

とともに、当⾯具体的に⾒通せる成果目標を早期に検証する観点も含めて、具体的な期限設定を⾏う。

(同基準や「⾏政事業レビュー実施要領」(平成25年4月2日⾏政改⾰推進会議策定)を踏まえ、支出が管理費のみと

なっている基⾦事業については廃止を検討する。)

6 担当府省庁及び基⾦を設置する法⼈において、補助⾦交付の基準策定や個々の補助⾦の審査がしっかりできる体制を

構築し、こうした根幹的な業務を⺠間企業に実質的に外注することは避ける。

上記の各項目とともに、⾏政事業レビュー実施要領に掲げられた事項を含めて点検を⾏い、それぞれの基⾦事業の在り方につ

いて厳格に⾒直しを⾏う。