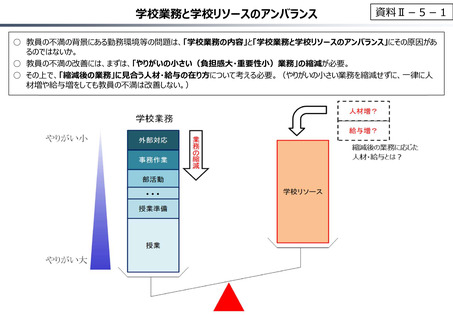

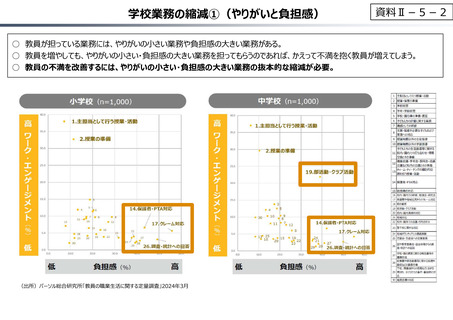

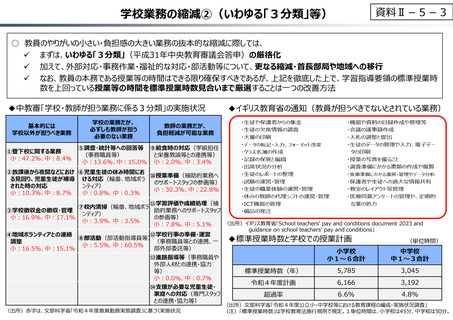

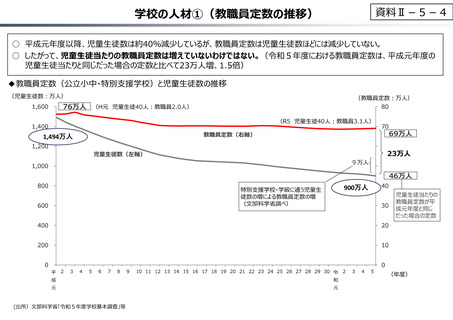

よむ、つかう、まなぶ。

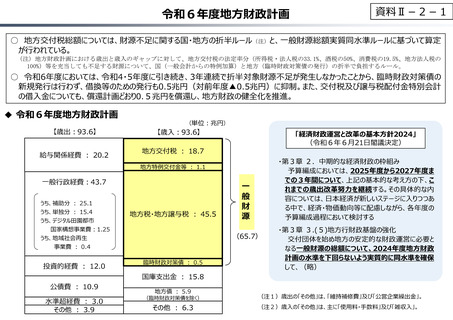

資料Ⅱ-2-1 令和6年度地⽅財政計画 (144 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

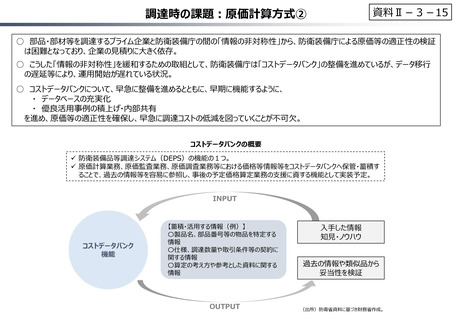

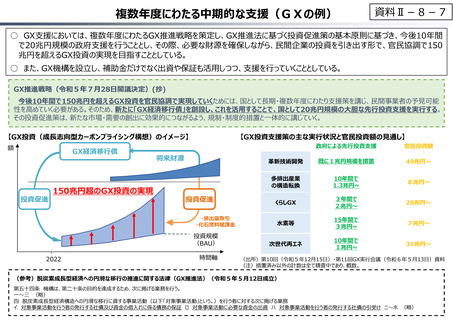

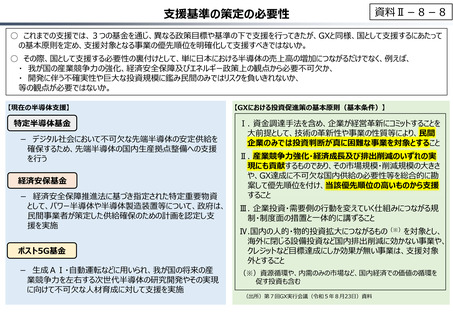

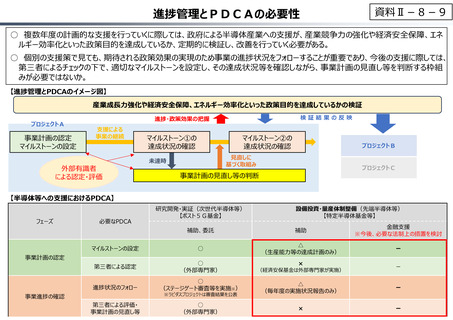

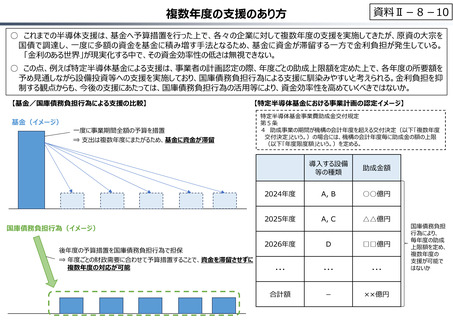

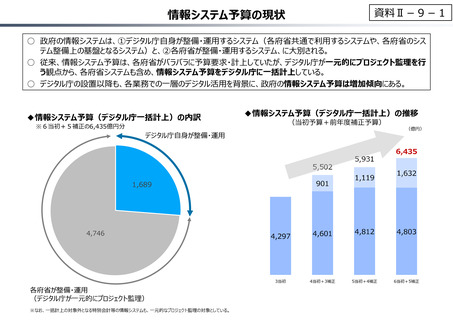

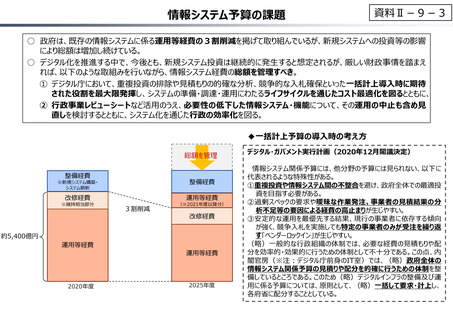

情報システム予算の課題

資料Ⅱ-9-3

○ 政府は、既存の情報システムに係る運⽤等経費の3割削減を掲げて取り組んでいるが、新規システムへの投資等の影響

により総額は増加し続けている。

○ デジタル化を推進する中で、今後とも、新規システム投資は継続的に発⽣すると想定されるが、厳しい財政事情を踏まえ

れば、以下のような取組みを⾏いながら、情報システム経費の総額を管理すべき。

① デジタル庁において、重複投資の排除や⾒積もりの的確な分析、競争的な入札確保といった⼀括計上導⼊時に期待

された役割を最大限発揮し、システムの準備・調達・運用にわたるライフサイクルを通じたコスト最適化を図るとともに、

② ⾏政事業レビューシートなど活用のうえ、必要性の低下した情報システム・機能について、その運⽤の中⽌も含め⾒

直しを検討するとともに、システム化を通じた⾏政の効率化を図る。

◆⼀括計上予算の導⼊時の考え方

総額を管理

整備経費

整備経費

※新規システム構築・

システム刷新

改修経費

※維持相当部分

運用等経費

3割削減

(※2021年度以降分)

改修経費

約5,400億円

運用等経費

運用等経費

2020年度

2025年度

デジタル・ガバメント実⾏計画(2020年12月閣議決定)

情報システム関係予算には、他分野の予算には⾒られない、以下に

代表されるような特殊性がある。

①重複投資や情報システム間の不整合を避け、政府全体での最適投

資を目指す必要がある。

②過剰スペックの要求や曖昧な作業発注、事業者の⾒積結果の分

析不⾜等の要因による経費の⾼⽌まりが⽣じやすい。

③安定的な運用を最優先する結果、現⾏の事業者に依存する傾向

が強く、競争入札を実施しても特定の事業者のみが受注を繰り返

す「ベンダーロックイン」が⽣じやすい。

(略)一般的な⾏政組織の体制では、必要な経費の⾒積もりや配

分を効率的・効果的に⾏うための体制として不⼗分である。この点、内

閣官房(※注︓デジタル庁前身のIT室)では、(略)政府全体の

情報システム関係予算の⾒積りや配分を的確に⾏うための体制を整

備しているところである。このため(略)デジタルインフラの整備及び運

用に係る予算については、原則として、(略)⼀括して要求・計上し、

各府省に配分することとしている。

資料Ⅱ-9-3

○ 政府は、既存の情報システムに係る運⽤等経費の3割削減を掲げて取り組んでいるが、新規システムへの投資等の影響

により総額は増加し続けている。

○ デジタル化を推進する中で、今後とも、新規システム投資は継続的に発⽣すると想定されるが、厳しい財政事情を踏まえ

れば、以下のような取組みを⾏いながら、情報システム経費の総額を管理すべき。

① デジタル庁において、重複投資の排除や⾒積もりの的確な分析、競争的な入札確保といった⼀括計上導⼊時に期待

された役割を最大限発揮し、システムの準備・調達・運用にわたるライフサイクルを通じたコスト最適化を図るとともに、

② ⾏政事業レビューシートなど活用のうえ、必要性の低下した情報システム・機能について、その運⽤の中⽌も含め⾒

直しを検討するとともに、システム化を通じた⾏政の効率化を図る。

◆⼀括計上予算の導⼊時の考え方

総額を管理

整備経費

整備経費

※新規システム構築・

システム刷新

改修経費

※維持相当部分

運用等経費

3割削減

(※2021年度以降分)

改修経費

約5,400億円

運用等経費

運用等経費

2020年度

2025年度

デジタル・ガバメント実⾏計画(2020年12月閣議決定)

情報システム関係予算には、他分野の予算には⾒られない、以下に

代表されるような特殊性がある。

①重複投資や情報システム間の不整合を避け、政府全体での最適投

資を目指す必要がある。

②過剰スペックの要求や曖昧な作業発注、事業者の⾒積結果の分

析不⾜等の要因による経費の⾼⽌まりが⽣じやすい。

③安定的な運用を最優先する結果、現⾏の事業者に依存する傾向

が強く、競争入札を実施しても特定の事業者のみが受注を繰り返

す「ベンダーロックイン」が⽣じやすい。

(略)一般的な⾏政組織の体制では、必要な経費の⾒積もりや配

分を効率的・効果的に⾏うための体制として不⼗分である。この点、内

閣官房(※注︓デジタル庁前身のIT室)では、(略)政府全体の

情報システム関係予算の⾒積りや配分を的確に⾏うための体制を整

備しているところである。このため(略)デジタルインフラの整備及び運

用に係る予算については、原則として、(略)⼀括して要求・計上し、

各府省に配分することとしている。