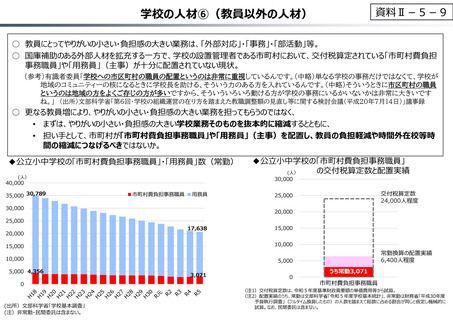

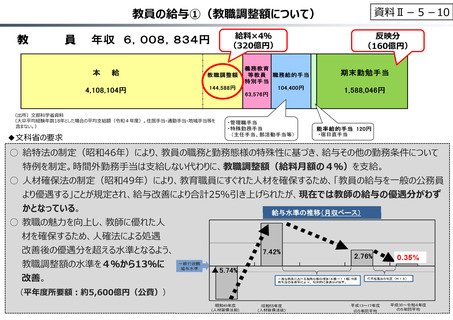

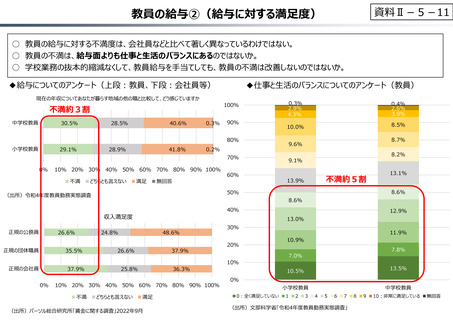

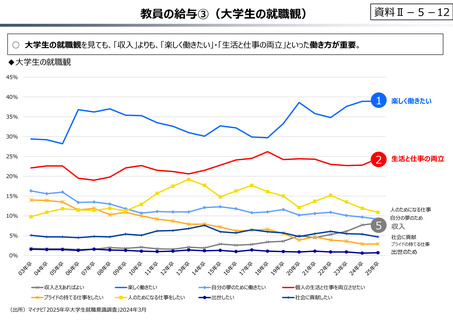

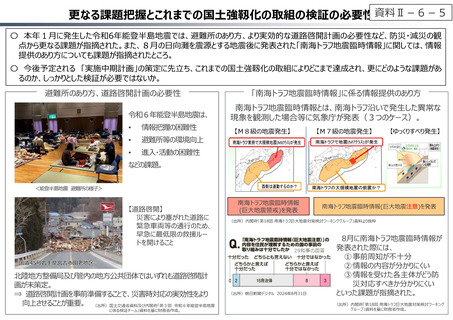

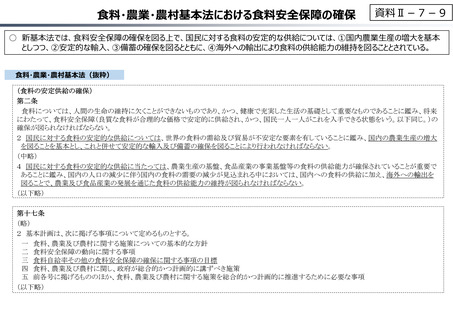

よむ、つかう、まなぶ。

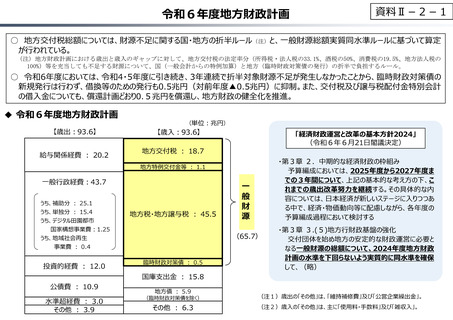

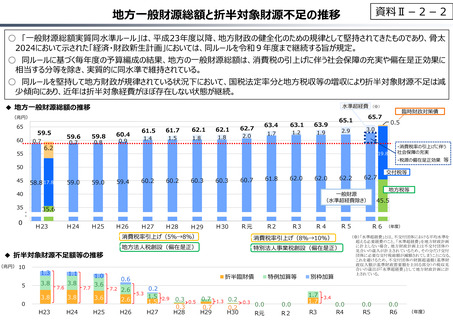

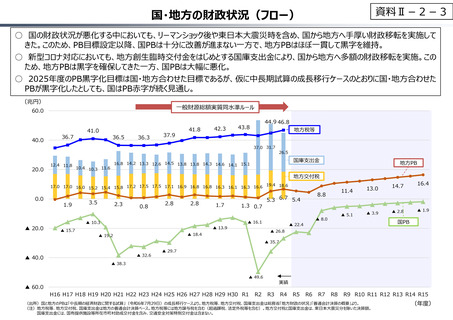

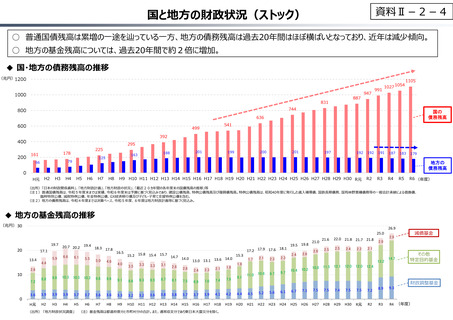

資料Ⅱ-2-1 令和6年度地⽅財政計画 (59 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

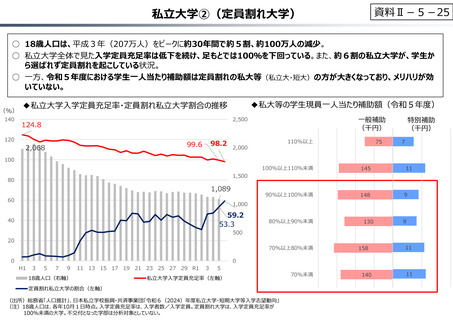

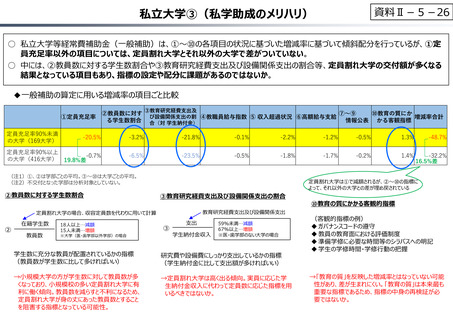

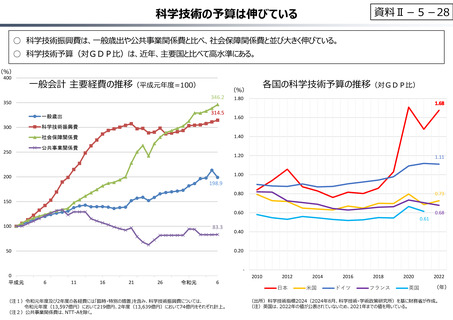

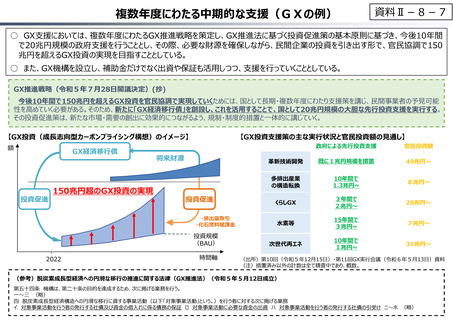

資料Ⅱ-5-22

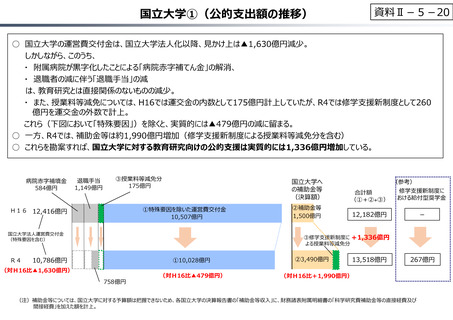

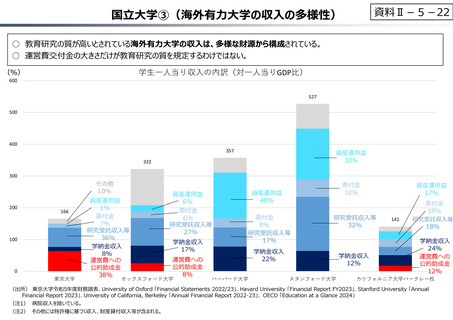

国⽴大学③(海外有⼒大学の収入の多様性)

○ 教育研究の質が高いとされている海外有⼒大学の収入は、多様な財源から構成されている。

○ 運営費交付⾦の大きさだけが教育研究の質を規定するわけではない。

(%)

学生一人当り収入の内訳(対一人当りGDP比)

600

527

500

400

357

資産運用益

30%

322

300

その他

10%

200

166

100

0

東京大学

資産運用益

1%

寄付⾦

7%

研究受託収⼊等

36%

学納⾦収⼊

8%

運営費への

公的助成⾦

38%

資産運用益

6%

寄付⾦

6%

研究受託収⼊等

27%

学納⾦収⼊

17%

運営費への

公的助成⾦

8%

オックスフォード大学

寄付⾦

10%

資産運用益

17%

研究受託収⼊等

32%

寄付⾦

18%

研究受託収⼊等

18%

資産運用益

40%

寄付⾦

8%

研究受託収⼊等

17%

学納⾦収⼊

22%

ハーバード大学

学納⾦収⼊

12%

スタンフォード大学

141

学納⾦収⼊

24%

運営費への

公的助成⾦

12%

カリフォルニア大学バークレー校

(出所) 東京大学令和5年度財務諸表、University of Oxford 「Financial Statements 2022/23」、Havard University 「Financial Report FY2023」、Stanford University 「Annual

Financial Report 2023」、University of California, Berkeley 「Annual Financial Report 2022-23」、 OECD 「Education at a Glance 2024」

(注1) 病院収⼊を除いている。

(注2) その他には特許権に基づく収⼊、財産貸付収⼊等が含まれる。

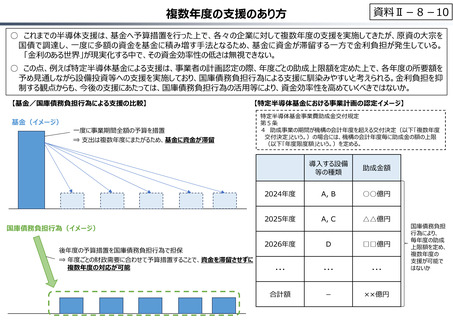

国⽴大学③(海外有⼒大学の収入の多様性)

○ 教育研究の質が高いとされている海外有⼒大学の収入は、多様な財源から構成されている。

○ 運営費交付⾦の大きさだけが教育研究の質を規定するわけではない。

(%)

学生一人当り収入の内訳(対一人当りGDP比)

600

527

500

400

357

資産運用益

30%

322

300

その他

10%

200

166

100

0

東京大学

資産運用益

1%

寄付⾦

7%

研究受託収⼊等

36%

学納⾦収⼊

8%

運営費への

公的助成⾦

38%

資産運用益

6%

寄付⾦

6%

研究受託収⼊等

27%

学納⾦収⼊

17%

運営費への

公的助成⾦

8%

オックスフォード大学

寄付⾦

10%

資産運用益

17%

研究受託収⼊等

32%

寄付⾦

18%

研究受託収⼊等

18%

資産運用益

40%

寄付⾦

8%

研究受託収⼊等

17%

学納⾦収⼊

22%

ハーバード大学

学納⾦収⼊

12%

スタンフォード大学

141

学納⾦収⼊

24%

運営費への

公的助成⾦

12%

カリフォルニア大学バークレー校

(出所) 東京大学令和5年度財務諸表、University of Oxford 「Financial Statements 2022/23」、Havard University 「Financial Report FY2023」、Stanford University 「Annual

Financial Report 2023」、University of California, Berkeley 「Annual Financial Report 2022-23」、 OECD 「Education at a Glance 2024」

(注1) 病院収⼊を除いている。

(注2) その他には特許権に基づく収⼊、財産貸付収⼊等が含まれる。