よむ、つかう、まなぶ。

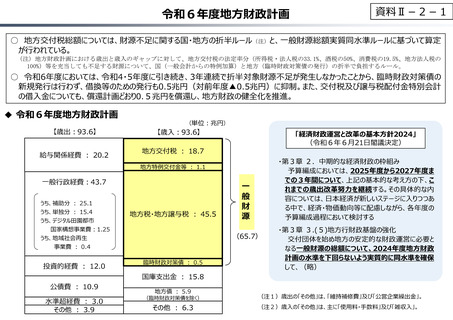

資料Ⅱ-2-1 令和6年度地⽅財政計画 (7 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

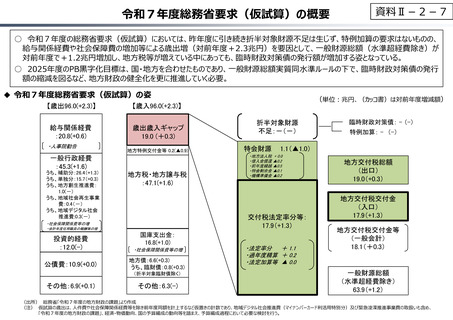

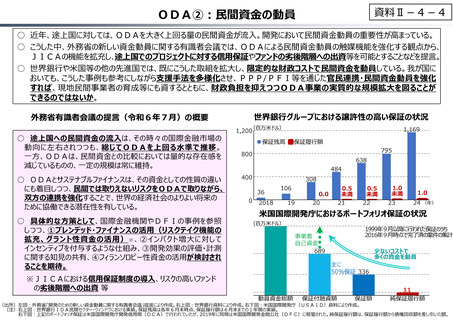

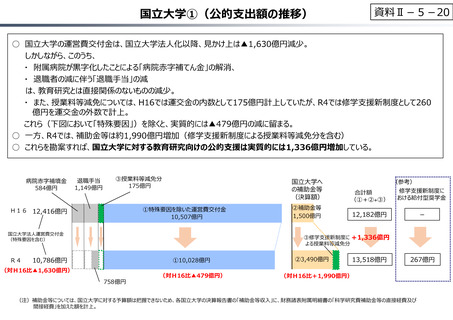

令和7年度総務省要求(仮試算)の概要

資料Ⅱ-2-7

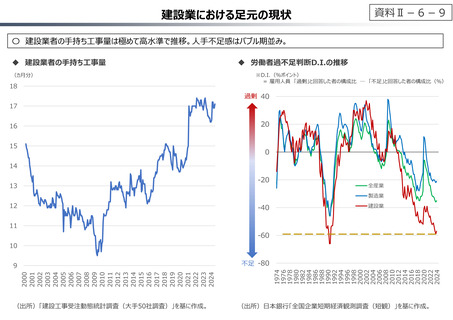

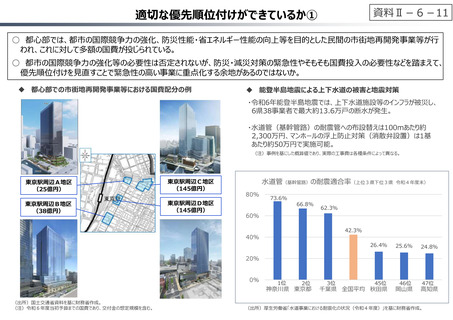

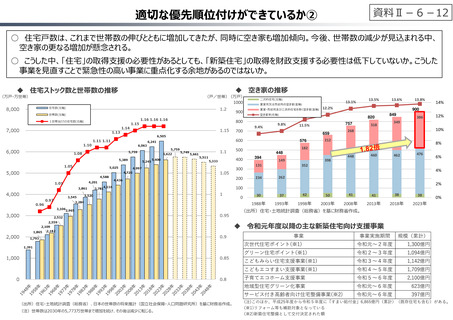

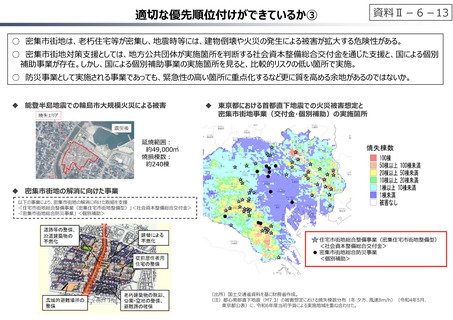

○ 令和7年度の総務省要求(仮試算)においては、昨年度に引き続き折半対象財源不⾜は⽣じず、特例加算の要求はないものの、

給与関係経費や社会保障費の増加等による歳出増(対前年度+2.3兆円)を要因として、一般財源総額(水準超経費除き)が

対前年度で+1.2兆円増加し、地方税等が増えている中にあっても、臨時財政対策債の発⾏額が増加する姿となっている。

○ 2025年度のPB⿊字化目標は、国・地方を合わせたものであり、一般財源総額実質同水準ルールの下で、臨時財政対策債の発⾏

額の縮減を図るなど、地方財政の健全化を更に推進していく必要。

◆ 令和7年度総務省要求(仮試算)の姿

【歳出96.0(+2.3)】

【歳入96.0(+2.3)】

給与関係経費

:20.8(+0.6)

歳出歳入ギャップ

19.0 (+0.3)

・人事院勧告

地方特例交付金等 0.2(▲0.9)

一般行政経費

:45.3(+1.6)

うち、補助分:26.4(+1.3)

うち、単独分:15.7(+0.3)

うち、地方創生推進費:

1.0(-)

うち、地域社会再生事業

費:0.4(-)

うち、地域デジタル社会

推進費:0.3(-)

地方税・地方譲与税

:47.1(+1.6)

折半対象財源

不足:-(-)

特会財源

国庫支出金:

16.8(+1.0)

投資的経費

:12.0(-)

・社会保障関係費等の増

公債費:10.9(+0.0)

地方債:6.6(+0.3)

うち、臨財債:0.8(+0.3)

(折半対象臨財債除く)

その他:6.3(-)

臨時財政対策債: - (-)

特例加算: - (-)

1.1(▲1.0)

・地方法人税 + 0.0

・借入金償還 ▲0.2

・前年度繰越 ▲0.5

・特会剰余金 ▲0.1

・機構準備金 ▲0.2

交付税法定率分等:

17.9(+1.3)

・社会保障関係費等の増

・会計年度任用職員の報酬等の増

その他:6.9(+0.1)

(単位︓兆円、(カッコ書)は対前年度増減額)

・法定率分

+ 1.1

・過年度精算 + 0.2

・法定加算等 ▲ 0.0

地方交付税総額

(出口)

19.0(+0.3)

地方交付税交付金

(入口)

17.9(+1.3)

地方交付税交付金等

(一般会計)

18.1(+0.3)

一般財源総額

(水準超経費除き)

63.9(+1.2)

(出所) 総務省「令和7年度の地方財政の課題」より作成

(注) 仮試算の歳出は、人件費や社会保障関係経費等を除き前年度同額を計上するなど仮置きの計数であり、地域デジタル社会推進費(マイナンバーカード利活⽤特別分)及び緊急浚渫推進事業費の取扱いも含め、

「令和7年度の地方財政の課題」、経済・物価動向、国の予算編成の動向等を踏まえ、予算編成過程において必要な検討を⾏う。

資料Ⅱ-2-7

○ 令和7年度の総務省要求(仮試算)においては、昨年度に引き続き折半対象財源不⾜は⽣じず、特例加算の要求はないものの、

給与関係経費や社会保障費の増加等による歳出増(対前年度+2.3兆円)を要因として、一般財源総額(水準超経費除き)が

対前年度で+1.2兆円増加し、地方税等が増えている中にあっても、臨時財政対策債の発⾏額が増加する姿となっている。

○ 2025年度のPB⿊字化目標は、国・地方を合わせたものであり、一般財源総額実質同水準ルールの下で、臨時財政対策債の発⾏

額の縮減を図るなど、地方財政の健全化を更に推進していく必要。

◆ 令和7年度総務省要求(仮試算)の姿

【歳出96.0(+2.3)】

【歳入96.0(+2.3)】

給与関係経費

:20.8(+0.6)

歳出歳入ギャップ

19.0 (+0.3)

・人事院勧告

地方特例交付金等 0.2(▲0.9)

一般行政経費

:45.3(+1.6)

うち、補助分:26.4(+1.3)

うち、単独分:15.7(+0.3)

うち、地方創生推進費:

1.0(-)

うち、地域社会再生事業

費:0.4(-)

うち、地域デジタル社会

推進費:0.3(-)

地方税・地方譲与税

:47.1(+1.6)

折半対象財源

不足:-(-)

特会財源

国庫支出金:

16.8(+1.0)

投資的経費

:12.0(-)

・社会保障関係費等の増

公債費:10.9(+0.0)

地方債:6.6(+0.3)

うち、臨財債:0.8(+0.3)

(折半対象臨財債除く)

その他:6.3(-)

臨時財政対策債: - (-)

特例加算: - (-)

1.1(▲1.0)

・地方法人税 + 0.0

・借入金償還 ▲0.2

・前年度繰越 ▲0.5

・特会剰余金 ▲0.1

・機構準備金 ▲0.2

交付税法定率分等:

17.9(+1.3)

・社会保障関係費等の増

・会計年度任用職員の報酬等の増

その他:6.9(+0.1)

(単位︓兆円、(カッコ書)は対前年度増減額)

・法定率分

+ 1.1

・過年度精算 + 0.2

・法定加算等 ▲ 0.0

地方交付税総額

(出口)

19.0(+0.3)

地方交付税交付金

(入口)

17.9(+1.3)

地方交付税交付金等

(一般会計)

18.1(+0.3)

一般財源総額

(水準超経費除き)

63.9(+1.2)

(出所) 総務省「令和7年度の地方財政の課題」より作成

(注) 仮試算の歳出は、人件費や社会保障関係経費等を除き前年度同額を計上するなど仮置きの計数であり、地域デジタル社会推進費(マイナンバーカード利活⽤特別分)及び緊急浚渫推進事業費の取扱いも含め、

「令和7年度の地方財政の課題」、経済・物価動向、国の予算編成の動向等を踏まえ、予算編成過程において必要な検討を⾏う。