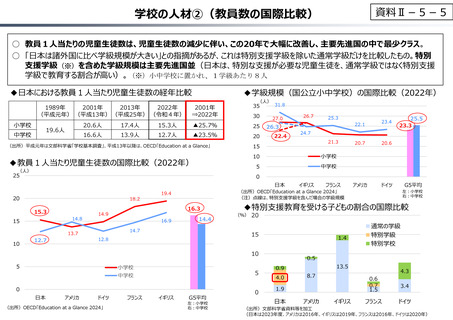

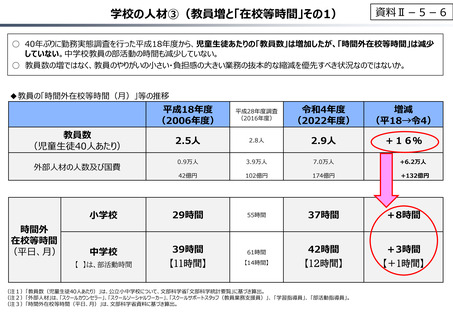

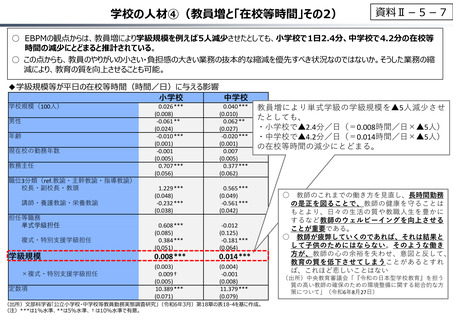

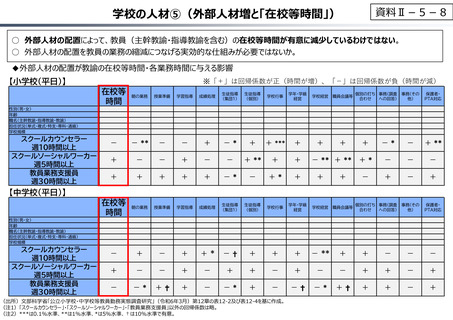

よむ、つかう、まなぶ。

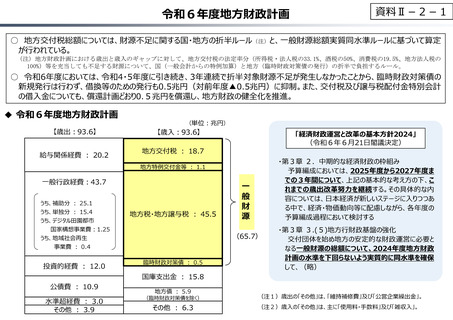

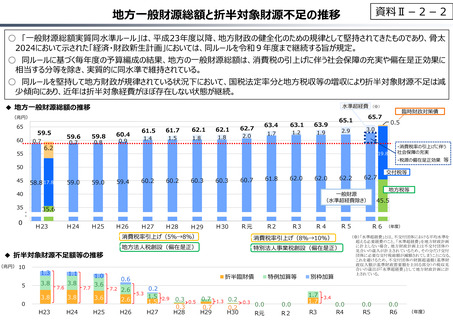

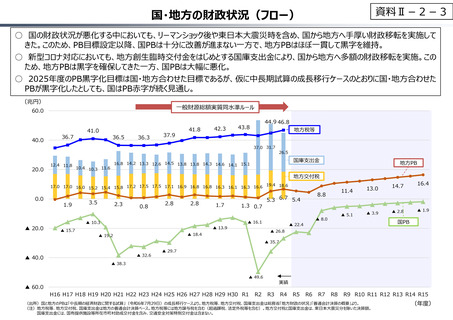

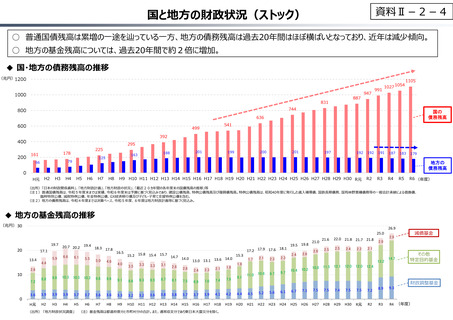

資料Ⅱ-2-1 令和6年度地⽅財政計画 (29 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

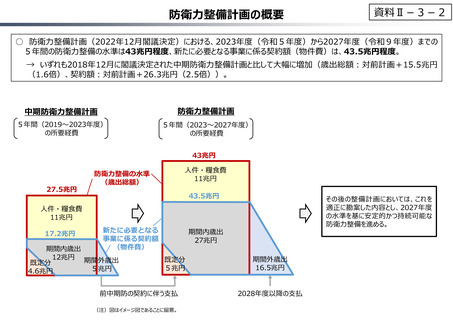

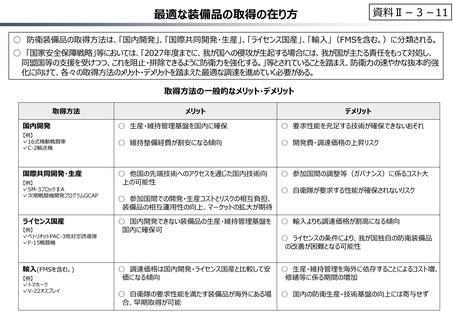

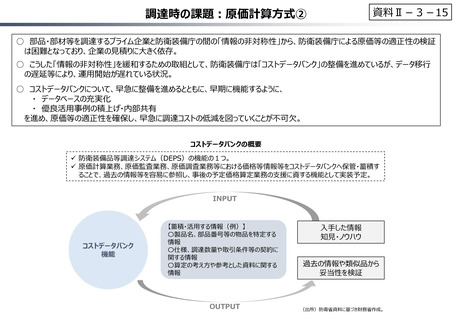

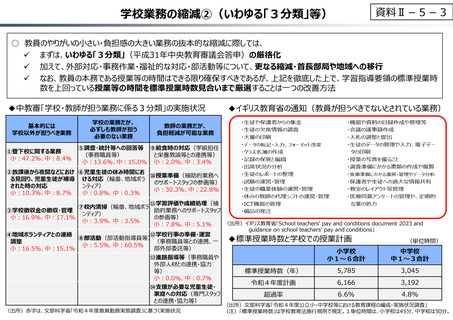

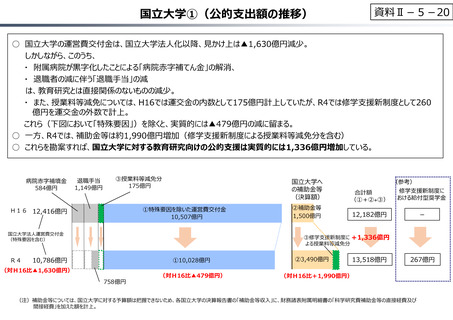

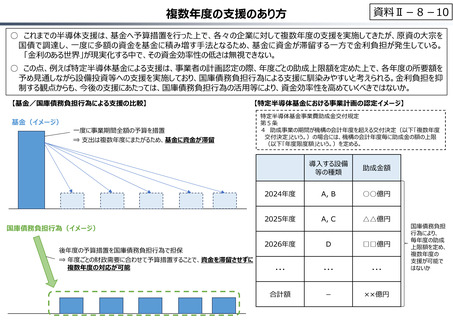

調達時の課題︓原価計算⽅式①

資料Ⅱ-3-14

○ 防衛装備品の多くは、その特殊性に起因して、調達時に「原価計算⽅式」を採⽤。その仕組み上、「製造原価」はGC率(⼀

般管理及び販売費率)を乗じるベースであり、かつ、I率(利⼦率)・P率(利益率)を乗じる「総原価」のコア部分であること

を踏まえれば、「製造原価」の妥当性の判断が重要。

○ ⼀⽅で、本年6月に公表した予算執⾏調査の結果において、製造原価に含まれる加⼯費を計算するための加⼯費率の算定根

拠の考え⽅等が各社バラバラであることが判明している。

原価計算⽅式のイメージ

直接材料費

※素材費、原材料費、部品費等

直接労務費

※作業員の⼈件費

製造間接費

※設備の減価償却費、

⽔道光熱費等

加⼯費

(⼯数×加⼯費率)

製造原価

直接経費

総原価

※設計・開発費、技術提携費等

計算価格

⼀般管理及び販売費

(製造原価×GC率)

販売直接費

コスト変動調整分

加⼯費率

企業の直接労務費及び製造間接費並びに予定⼯数等を勘案し毎年度設定

GC率

企業の過去の⼀般管理及び販売費実績等を勘案し毎年度設定

I率

市場から資金調達する場合の標準金利等を勘案し毎年度設定

P率

防衛省が各企業の防衛事業に対する品質管理、コスト管理、納期管理などを評

価して設定(5〜10%)

(総原価※×1〜5%)

利⼦(I)

(総原価※×I 率)

利益(P)

(総原価※×P 率)

梱包輸送費

※コスト変動調整分を除く。

※計算価格の範囲内で予定価格を設定

資料Ⅱ-3-14

○ 防衛装備品の多くは、その特殊性に起因して、調達時に「原価計算⽅式」を採⽤。その仕組み上、「製造原価」はGC率(⼀

般管理及び販売費率)を乗じるベースであり、かつ、I率(利⼦率)・P率(利益率)を乗じる「総原価」のコア部分であること

を踏まえれば、「製造原価」の妥当性の判断が重要。

○ ⼀⽅で、本年6月に公表した予算執⾏調査の結果において、製造原価に含まれる加⼯費を計算するための加⼯費率の算定根

拠の考え⽅等が各社バラバラであることが判明している。

原価計算⽅式のイメージ

直接材料費

※素材費、原材料費、部品費等

直接労務費

※作業員の⼈件費

製造間接費

※設備の減価償却費、

⽔道光熱費等

加⼯費

(⼯数×加⼯費率)

製造原価

直接経費

総原価

※設計・開発費、技術提携費等

計算価格

⼀般管理及び販売費

(製造原価×GC率)

販売直接費

コスト変動調整分

加⼯費率

企業の直接労務費及び製造間接費並びに予定⼯数等を勘案し毎年度設定

GC率

企業の過去の⼀般管理及び販売費実績等を勘案し毎年度設定

I率

市場から資金調達する場合の標準金利等を勘案し毎年度設定

P率

防衛省が各企業の防衛事業に対する品質管理、コスト管理、納期管理などを評

価して設定(5〜10%)

(総原価※×1〜5%)

利⼦(I)

(総原価※×I 率)

利益(P)

(総原価※×P 率)

梱包輸送費

※コスト変動調整分を除く。

※計算価格の範囲内で予定価格を設定