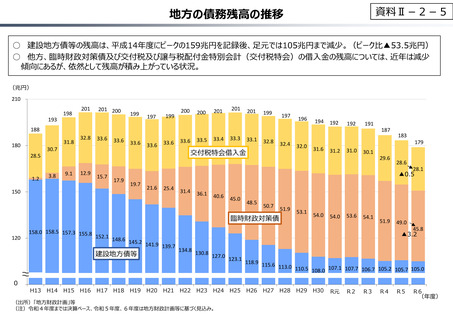

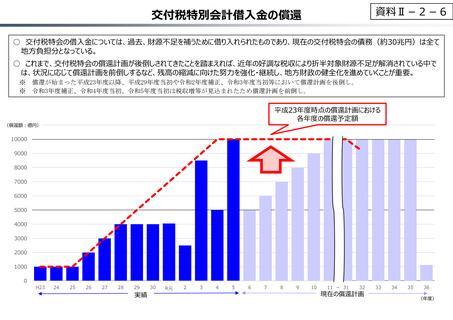

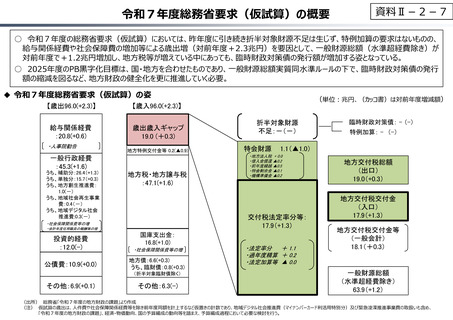

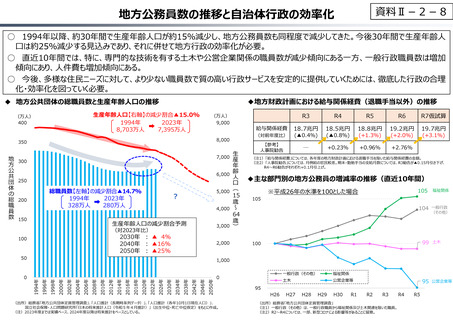

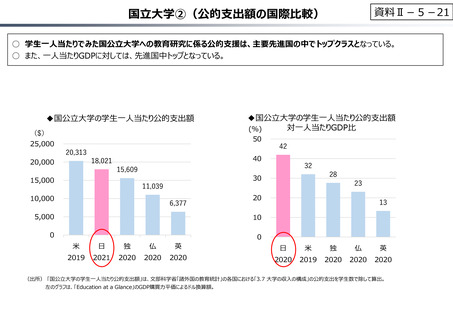

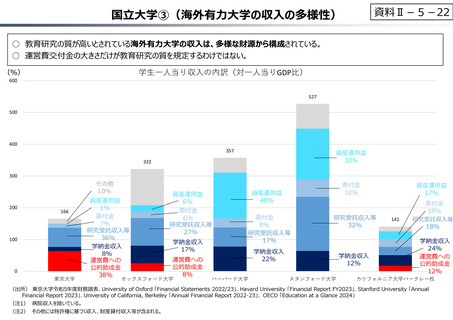

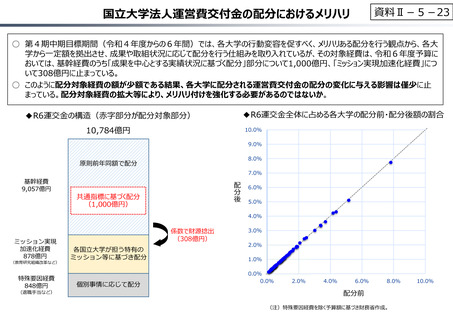

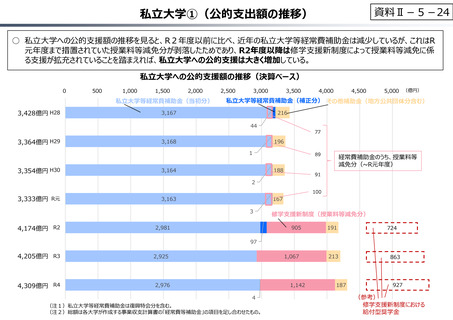

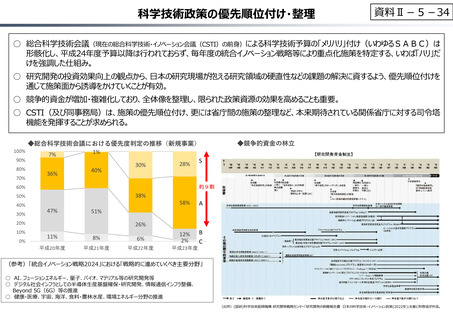

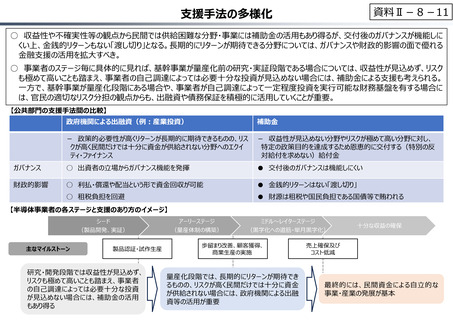

よむ、つかう、まなぶ。

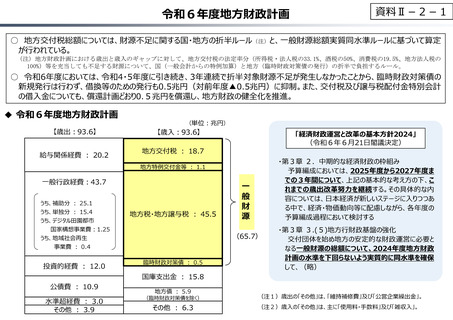

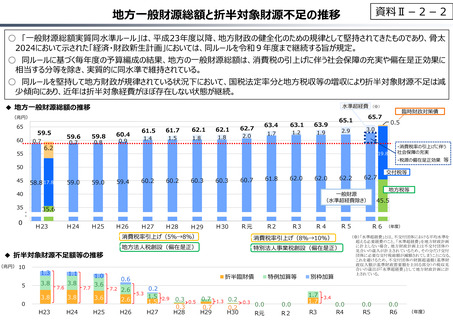

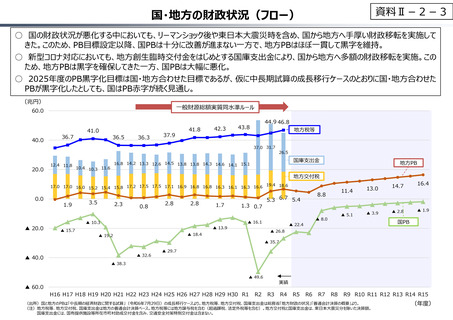

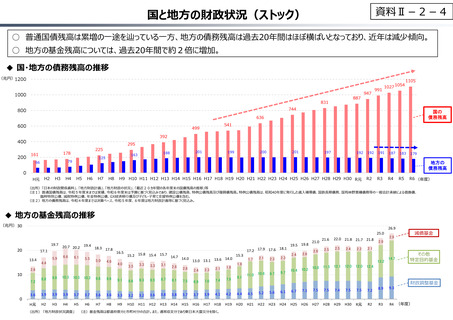

資料Ⅱ-2-1 令和6年度地⽅財政計画 (12 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

資料Ⅱ-2-12

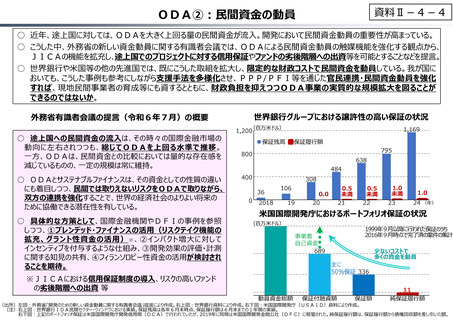

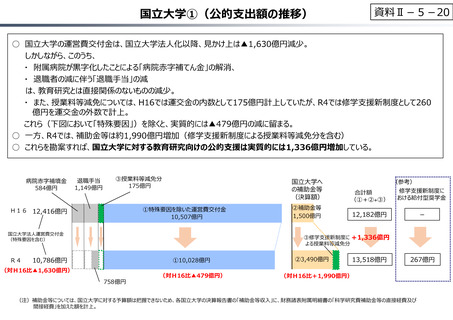

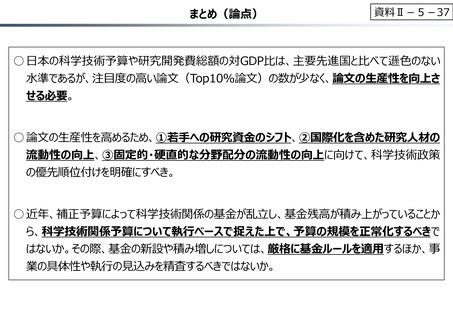

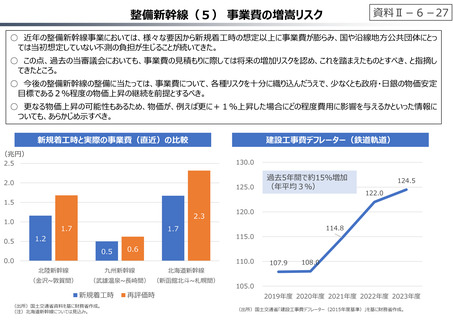

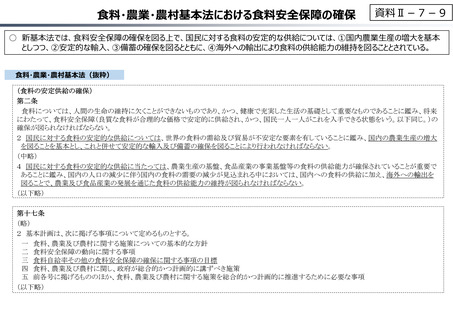

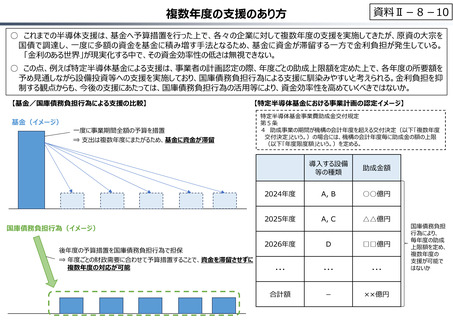

手数料・使⽤料の適正化

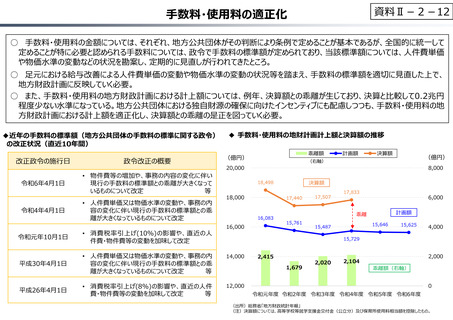

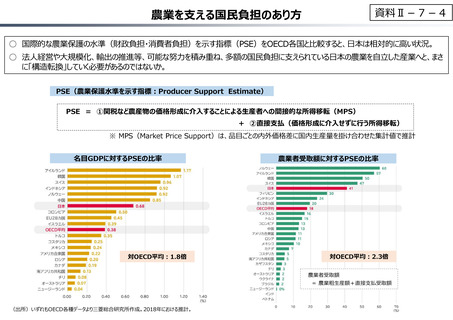

○ ⼿数料・使⽤料の⾦額については、それぞれ、地方公共団体がその判断により条例で定めることが基本であるが、全国的に統一して

定めることが特に必要と認められる⼿数料については、政令で⼿数料の標準額が定められており、当該標準額については、人件費単価

や物価水準の変動などの状況を勘案し、定期的に⾒直しが⾏われてきたところ。

○ ⾜元における給与改善による人件費単価の変動や物価水準の変動の状況等を踏まえ、⼿数料の標準額を適切に⾒直した上で、

地方財政計画に反映していく必要。

○ また、⼿数料・使⽤料の地方財政計画における計上額については、例年、決算額との乖離が⽣じており、決算と比較して0.2兆円

程度少ない水準になっている。地方公共団体における独自財源の確保に向けたインセンティブにも配慮しつつも、⼿数料・使⽤料の地

方財政計画における計上額を適正化し、決算額との乖離の是正を図っていく必要。

◆近年の手数料の標準額(地⽅公共団体の手数料の標準に関する政令)

の改正状況(直近10年間)

改正政令の施⾏日

政令改正の概要

令和6年4⽉1日

• 物件費等の増加や、事務の内容の変化に伴い

現⾏の⼿数料の標準額との乖離が大きくなって

いるものについて改定

等

令和4年4⽉1日

• 人件費単価⼜は物価水準の変動や、事務の内

容の変化に伴い現⾏の⼿数料の標準額との乖

離が大きくなっているものについて改定

◆ 手数料・使⽤料の地財計画計上額と決算額の推移

乖離額

(億円)

計画額

決算額

(億円)

(右軸)

20,000

8,000

決算額

18,498

18,000

17,440

16,083

16,000

令和元年10⽉1日

• 消費税率引上げ(10%)の影響や、直近の人

件費・物件費等の変動を加味して改定

平成30年4⽉1日

• 人件費単価⼜は物価水準の変動や、事務の内

容の変化に伴い現⾏の⼿数料の標準額との乖

離が大きくなっているものについて改定

等

14,000

平成26年4⽉1日

• 消費税率引上げ(8%)の影響や、直近の人件

費・物件費等の変動を加味して改定

等

12,000

17,507

17,833

6,000

計画額

乖離

15,761

15,646

15,487

15,625

4,000

15,729

2,415

1,679

2,020

2,000

2,104

乖離額(右軸)

0

令和元年度 令和2年度 令和3年度 令和4年度 令和5年度 令和6年度

(出所)総務省「地方財政統計年報」

(注)決算額については、⾼等学校等就学⽀援⾦交付⾦(公⽴分)及び保育所使⽤料相当額を控除したもの。

手数料・使⽤料の適正化

○ ⼿数料・使⽤料の⾦額については、それぞれ、地方公共団体がその判断により条例で定めることが基本であるが、全国的に統一して

定めることが特に必要と認められる⼿数料については、政令で⼿数料の標準額が定められており、当該標準額については、人件費単価

や物価水準の変動などの状況を勘案し、定期的に⾒直しが⾏われてきたところ。

○ ⾜元における給与改善による人件費単価の変動や物価水準の変動の状況等を踏まえ、⼿数料の標準額を適切に⾒直した上で、

地方財政計画に反映していく必要。

○ また、⼿数料・使⽤料の地方財政計画における計上額については、例年、決算額との乖離が⽣じており、決算と比較して0.2兆円

程度少ない水準になっている。地方公共団体における独自財源の確保に向けたインセンティブにも配慮しつつも、⼿数料・使⽤料の地

方財政計画における計上額を適正化し、決算額との乖離の是正を図っていく必要。

◆近年の手数料の標準額(地⽅公共団体の手数料の標準に関する政令)

の改正状況(直近10年間)

改正政令の施⾏日

政令改正の概要

令和6年4⽉1日

• 物件費等の増加や、事務の内容の変化に伴い

現⾏の⼿数料の標準額との乖離が大きくなって

いるものについて改定

等

令和4年4⽉1日

• 人件費単価⼜は物価水準の変動や、事務の内

容の変化に伴い現⾏の⼿数料の標準額との乖

離が大きくなっているものについて改定

◆ 手数料・使⽤料の地財計画計上額と決算額の推移

乖離額

(億円)

計画額

決算額

(億円)

(右軸)

20,000

8,000

決算額

18,498

18,000

17,440

16,083

16,000

令和元年10⽉1日

• 消費税率引上げ(10%)の影響や、直近の人

件費・物件費等の変動を加味して改定

平成30年4⽉1日

• 人件費単価⼜は物価水準の変動や、事務の内

容の変化に伴い現⾏の⼿数料の標準額との乖

離が大きくなっているものについて改定

等

14,000

平成26年4⽉1日

• 消費税率引上げ(8%)の影響や、直近の人件

費・物件費等の変動を加味して改定

等

12,000

17,507

17,833

6,000

計画額

乖離

15,761

15,646

15,487

15,625

4,000

15,729

2,415

1,679

2,020

2,000

2,104

乖離額(右軸)

0

令和元年度 令和2年度 令和3年度 令和4年度 令和5年度 令和6年度

(出所)総務省「地方財政統計年報」

(注)決算額については、⾼等学校等就学⽀援⾦交付⾦(公⽴分)及び保育所使⽤料相当額を控除したもの。