よむ、つかう、まなぶ。

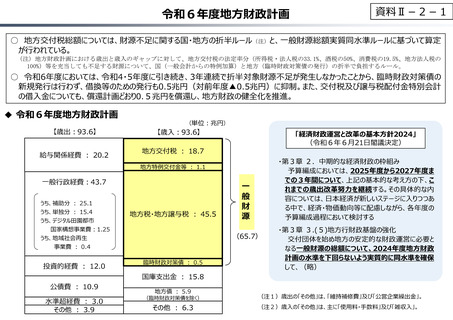

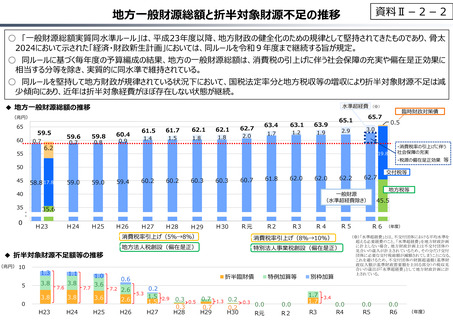

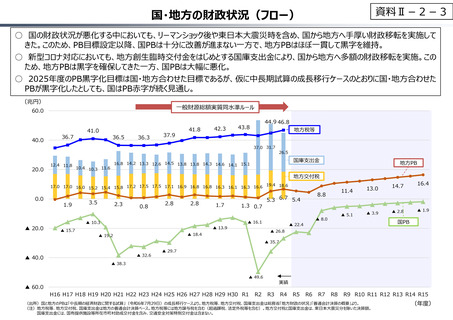

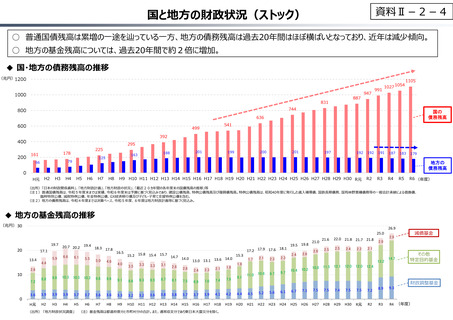

資料Ⅱ-2-1 令和6年度地⽅財政計画 (95 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

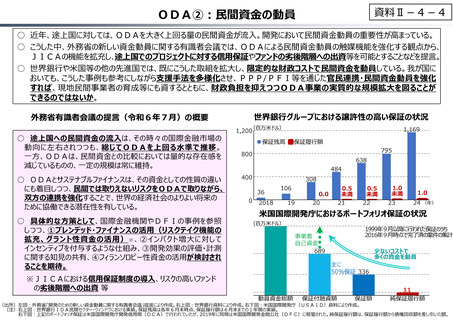

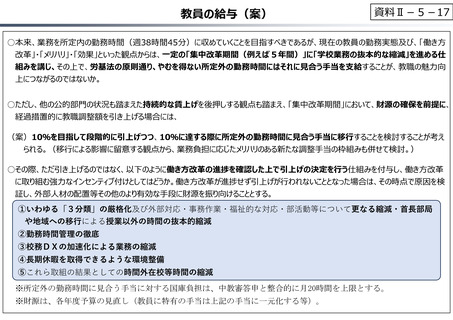

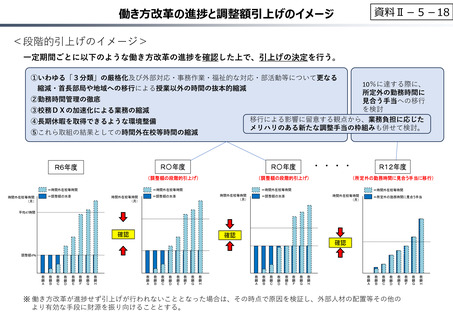

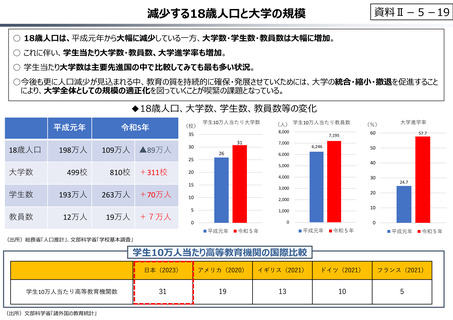

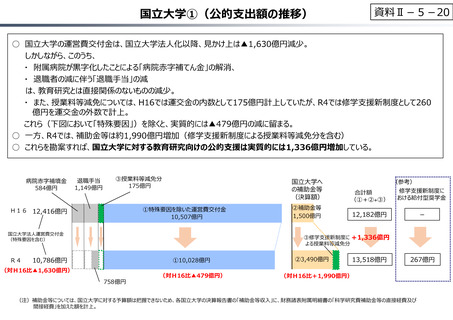

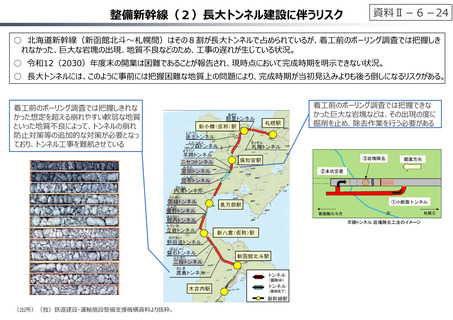

持続的に事業を実施するための課題

資料Ⅱ-6-21

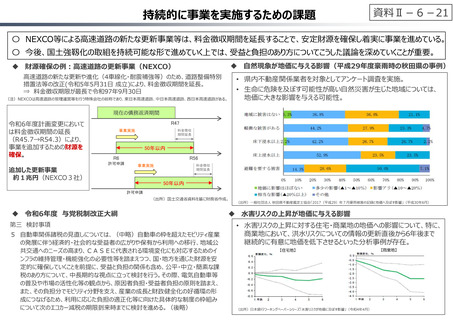

〇 NEXCO等による高速道路の新たな更新事業等は、料⾦徴収期間を延⻑することで、安定財源を確保し着実に事業を進めている。

〇 今後、国土強靱化の取組を持続可能な形で進めていく上では、受益と負担のあり⽅についてこうした議論を深めていくことが重要。

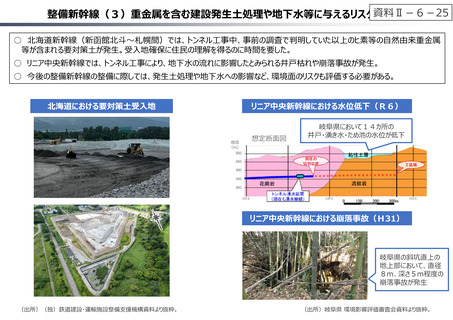

自然現象が地価に与える影響(平成29年度豪⾬時の秋⽥県の事例)

財源確保の例︓⾼速道路の更新事業(NEXCO)

高速道路の新たな更新や進化(4⾞線化・耐震補強等)のため、道路整備特別

措置法等の改正(令和5年5月31日 成⽴)により、料⾦徴収期間を延⻑。

⇒ 料⾦徴収期限が最⻑で令和97年9月30日

• 県内不動産関係業者を対象としてアンケート調査を実施。

• 生命に危険を及ぼす可能性が高い自然災害が生じた地域については、

地価に⼤きな影響を与える可能性。

(注)NEXCOは高速道路の管理運営等を⾏う特殊会社の総称であり、東日本高速道路、中日本高速道路、⻄日本高速道路がある。

現在の債務返済期間

令和6年度計画変更において

は料⾦徴収期間の延⻑

(R45.7→R54.3)により、

事業を追加するための財源を

確保。

R47

事業実施

料金徴収

期間延長

50年以内

R6

許可申請

追加した更新事業

約1兆円(NEXCO3社)

R56

事業実施

料金徴収

期間延長

50年以内

許可申請

(出所)国土交通省資料を基に財務省作成。

令和6年度 与党税制改正大綱

第三 検討事項

5 自動⾞関係諸税の⾒直しについては、(中略)自動⾞の枠を超えたモビリティ産業

の発展に伴う経済的・社会的な受益者の広がりや保有から利用への移⾏、地域公

共交通へのニーズの高まり、CASEに代表される環境変化にも対応するためのイ

ンフラの維持管理・機能強化の必要性等を踏まえつつ、国・地⽅を通じた財源を安

定的に確保していくことを前提に、受益と負担の関係も含め、公平・中⽴・簡素な課

税のあり⽅について、中⻑期的な視点に⽴って検討を⾏う。その際、電気自動⾞等

の普及や市場の活性化等の観点から、原因者負担・受益者負担の原則を踏まえ、

また、その負担分でモビリティ分野を支え、産業の成⻑と財政健全化の好循環の形

成につなげるため、利用に応じた負担の適正化等に向けた具体的な制度の枠組み

について次のエコカー減税の期限到来時までに検討を進める。(後略)

(出所)⼀般社団法人 秋⽥県不動産鑑定⼠協会「2017(平成29)年7月豪⾬被害の記録と地価へ及ぼす影響」(平成30年6月)

⽔害リスクの上昇が地価に与える影響

• 水害リスクの上昇に対する住宅・商業地の地価への影響について、特に、

商業地において、洪水リスクについての情報の更新直後から6年後まで

継続的に有意に地価を低下させるといった分析事例が存在。

【住宅地】

(出所)日本銀⾏ワーキングペーパーシリーズ「水害リスクが地価に及ぼす影響」(令和4年4月)

【商業地】

資料Ⅱ-6-21

〇 NEXCO等による高速道路の新たな更新事業等は、料⾦徴収期間を延⻑することで、安定財源を確保し着実に事業を進めている。

〇 今後、国土強靱化の取組を持続可能な形で進めていく上では、受益と負担のあり⽅についてこうした議論を深めていくことが重要。

自然現象が地価に与える影響(平成29年度豪⾬時の秋⽥県の事例)

財源確保の例︓⾼速道路の更新事業(NEXCO)

高速道路の新たな更新や進化(4⾞線化・耐震補強等)のため、道路整備特別

措置法等の改正(令和5年5月31日 成⽴)により、料⾦徴収期間を延⻑。

⇒ 料⾦徴収期限が最⻑で令和97年9月30日

• 県内不動産関係業者を対象としてアンケート調査を実施。

• 生命に危険を及ぼす可能性が高い自然災害が生じた地域については、

地価に⼤きな影響を与える可能性。

(注)NEXCOは高速道路の管理運営等を⾏う特殊会社の総称であり、東日本高速道路、中日本高速道路、⻄日本高速道路がある。

現在の債務返済期間

令和6年度計画変更において

は料⾦徴収期間の延⻑

(R45.7→R54.3)により、

事業を追加するための財源を

確保。

R47

事業実施

料金徴収

期間延長

50年以内

R6

許可申請

追加した更新事業

約1兆円(NEXCO3社)

R56

事業実施

料金徴収

期間延長

50年以内

許可申請

(出所)国土交通省資料を基に財務省作成。

令和6年度 与党税制改正大綱

第三 検討事項

5 自動⾞関係諸税の⾒直しについては、(中略)自動⾞の枠を超えたモビリティ産業

の発展に伴う経済的・社会的な受益者の広がりや保有から利用への移⾏、地域公

共交通へのニーズの高まり、CASEに代表される環境変化にも対応するためのイ

ンフラの維持管理・機能強化の必要性等を踏まえつつ、国・地⽅を通じた財源を安

定的に確保していくことを前提に、受益と負担の関係も含め、公平・中⽴・簡素な課

税のあり⽅について、中⻑期的な視点に⽴って検討を⾏う。その際、電気自動⾞等

の普及や市場の活性化等の観点から、原因者負担・受益者負担の原則を踏まえ、

また、その負担分でモビリティ分野を支え、産業の成⻑と財政健全化の好循環の形

成につなげるため、利用に応じた負担の適正化等に向けた具体的な制度の枠組み

について次のエコカー減税の期限到来時までに検討を進める。(後略)

(出所)⼀般社団法人 秋⽥県不動産鑑定⼠協会「2017(平成29)年7月豪⾬被害の記録と地価へ及ぼす影響」(平成30年6月)

⽔害リスクの上昇が地価に与える影響

• 水害リスクの上昇に対する住宅・商業地の地価への影響について、特に、

商業地において、洪水リスクについての情報の更新直後から6年後まで

継続的に有意に地価を低下させるといった分析事例が存在。

【住宅地】

(出所)日本銀⾏ワーキングペーパーシリーズ「水害リスクが地価に及ぼす影響」(令和4年4月)

【商業地】