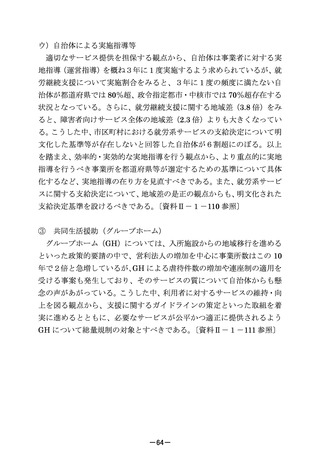

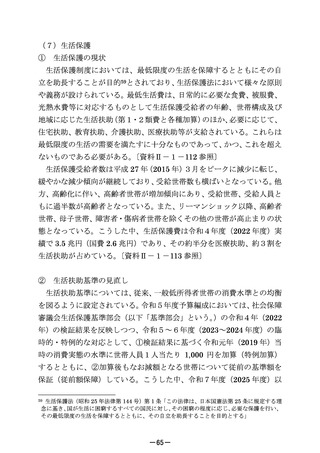

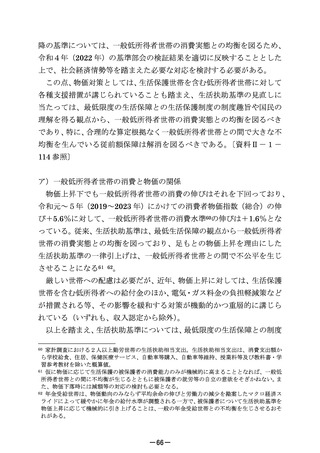

よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (124 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

たとみられる井戸枯れや崩落事故が発生した。今後の整備新幹線の整備

に際しては、発生土処理や地下水への影響など、環境面のリスクも評価す

る必要がある。〔資料Ⅱ-6-25 参照〕

エ)地元公共団体の同意を得られないリスク

加えて、リニア中央新幹線では、静岡県との合意が得られず、静岡工区

(9km)の工事に着手できていないが、この静岡工区の遅れが品川~名

古屋間(286km)全体の開業の遅れに直結し、令和9年(2027 年)の開

業は実現できない状況となっている。今後の整備新幹線の整備に際して

は、関係する地方公共団体関係者等に十分な情報提供及び協議を行い、あ

らかじめ明確な同意を得ることがこれまで以上に重要になっている。

〔資

料Ⅱ-6-26 参照〕

オ)事業費の増嵩リスク

近年の整備新幹線事業においては、様々な要因から新規着工時の想定

以上に事業費が膨らみ、国や沿線地方公共団体にとっては当初想定して

いない不測の負担が生じることが続いてきた。

今後の整備新幹線の整備に当たっては、事業費について、各種リスクを

十分に織り込んだ上で、少なくとも政府・日銀の物価安定目標である2%

程度の物価上昇の継続を前提とするべきである。また、更なる物価上昇の

可能性もあるため、物価が、例えばさらに1%上昇した場合にどの程度費

用に影響を与えるかといった情報についても、あらかじめ示すべきであ

る。さらに、建設期間が長期になればなるほど、こうした事業費の増加リ

スクは大きくなり、適切に事業費を見積もることが困難になるなどの課

題があることに留意が必要である。〔資料Ⅱ-6-27 参照〕

②

貸付料の適切な見直し等について

ア)貸付料の適切な貸付期間と算定方式の見直し

財源面に関しては、整備新幹線整備に当たっては、これまでに開業した

整備新幹線の JR への貸付料を充て、残余を国及び地方公共団体で負担し

-112-

に際しては、発生土処理や地下水への影響など、環境面のリスクも評価す

る必要がある。〔資料Ⅱ-6-25 参照〕

エ)地元公共団体の同意を得られないリスク

加えて、リニア中央新幹線では、静岡県との合意が得られず、静岡工区

(9km)の工事に着手できていないが、この静岡工区の遅れが品川~名

古屋間(286km)全体の開業の遅れに直結し、令和9年(2027 年)の開

業は実現できない状況となっている。今後の整備新幹線の整備に際して

は、関係する地方公共団体関係者等に十分な情報提供及び協議を行い、あ

らかじめ明確な同意を得ることがこれまで以上に重要になっている。

〔資

料Ⅱ-6-26 参照〕

オ)事業費の増嵩リスク

近年の整備新幹線事業においては、様々な要因から新規着工時の想定

以上に事業費が膨らみ、国や沿線地方公共団体にとっては当初想定して

いない不測の負担が生じることが続いてきた。

今後の整備新幹線の整備に当たっては、事業費について、各種リスクを

十分に織り込んだ上で、少なくとも政府・日銀の物価安定目標である2%

程度の物価上昇の継続を前提とするべきである。また、更なる物価上昇の

可能性もあるため、物価が、例えばさらに1%上昇した場合にどの程度費

用に影響を与えるかといった情報についても、あらかじめ示すべきであ

る。さらに、建設期間が長期になればなるほど、こうした事業費の増加リ

スクは大きくなり、適切に事業費を見積もることが困難になるなどの課

題があることに留意が必要である。〔資料Ⅱ-6-27 参照〕

②

貸付料の適切な見直し等について

ア)貸付料の適切な貸付期間と算定方式の見直し

財源面に関しては、整備新幹線整備に当たっては、これまでに開業した

整備新幹線の JR への貸付料を充て、残余を国及び地方公共団体で負担し

-112-