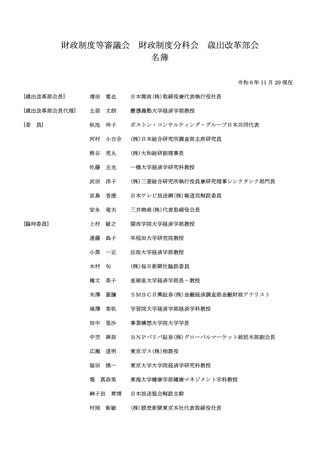

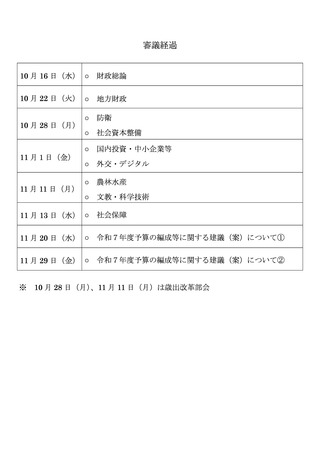

よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (93 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

て、更新・統廃合・長寿命化等を計画的に実施していく必要がある。都道

府県と市町村の連携も含め、複数の自治体が連携し、広域的な視野をもっ

て公共施設等の統廃合等に取り組んでいくことも重要である80。

また、各地方公共団体が策定する公共施設等総合管理計画81においては、

公共施設等の適正管理に取り組むことによる効果額を設定することとさ

れている。当該計画において見込まれる効果額について、計画策定後にお

いても進捗管理を徹底するとともに、その進捗や達成状況を踏まえて

PDCA を回すことにより不断の見直しを実施し、維持管理・更新等に要

する費用の更なる抑制を進めていく必要がある。

〔資料Ⅱ-2-14 参照〕

イ)下水道事業の広域化・共同化

地方公営企業82は、経営に伴う収入(料金)で経費を賄う独立採算制が

原則となっているが、一定の基準(繰出基準)を満たす経費については、

地方公共団体の一般会計等が負担することとされており、地方財政計画

において「公営企業繰出金」83として計上されている。

下水道事業は、公営企業繰出金の中で最も大きなシェア84を占めており、

その経営については、

「雨水処理は公費負担、汚水処理は使用料収入で賄

う」との原則(雨水公費・汚水私費)が掲げられている。しかし、汚水処

理に要する費用を使用料で賄っている割合は、特に、処理区域内の人口規

模の小さい事業者で低い水準となっており、大部分が各自治体の公費に

より賄われている状況となっている。

今後、人口減少に伴い、使用料収入の減少が見込まれる中で、

「汚水私

費」の原則を踏まえ、各自治体の公費負担を抑制していくためには、使用

80

公共施設の統廃合に当たっては、行政分野別の縦割りを排し、分野横断的な視点で施設の複合

化等に取り組んでいくことが必要であるとの意見があった。

81 公共施設等総合管理計画には、各自治体における維持管理・更新、統廃合、長寿命化などの公

共施設等の管理に関する基本的な考え方や、維持管理・更新等に係る中長期的な経費の見込み、

計画に基づく対策を反映した場合の効果額等を記載することとされている。

82 地方公共団体は、一般的な行政活動のほか、水の供給や公共輸送の確保、医療の提供、下水の

処理など地域住民の生活や地域の発展に不可欠なサービスを提供する様々な事業活動を行って

おり、こうした事業を行うために地域公共団体が経営する企業活動を総称して「地方公営企業」

と呼んでいる。

83 令和6年度(2024 年度)地方財政計画における計上額は約 2.3 兆円。

84 令和6年度(2024 年度)地方財政計画における計上額は約 1.3 兆円。

-81-

府県と市町村の連携も含め、複数の自治体が連携し、広域的な視野をもっ

て公共施設等の統廃合等に取り組んでいくことも重要である80。

また、各地方公共団体が策定する公共施設等総合管理計画81においては、

公共施設等の適正管理に取り組むことによる効果額を設定することとさ

れている。当該計画において見込まれる効果額について、計画策定後にお

いても進捗管理を徹底するとともに、その進捗や達成状況を踏まえて

PDCA を回すことにより不断の見直しを実施し、維持管理・更新等に要

する費用の更なる抑制を進めていく必要がある。

〔資料Ⅱ-2-14 参照〕

イ)下水道事業の広域化・共同化

地方公営企業82は、経営に伴う収入(料金)で経費を賄う独立採算制が

原則となっているが、一定の基準(繰出基準)を満たす経費については、

地方公共団体の一般会計等が負担することとされており、地方財政計画

において「公営企業繰出金」83として計上されている。

下水道事業は、公営企業繰出金の中で最も大きなシェア84を占めており、

その経営については、

「雨水処理は公費負担、汚水処理は使用料収入で賄

う」との原則(雨水公費・汚水私費)が掲げられている。しかし、汚水処

理に要する費用を使用料で賄っている割合は、特に、処理区域内の人口規

模の小さい事業者で低い水準となっており、大部分が各自治体の公費に

より賄われている状況となっている。

今後、人口減少に伴い、使用料収入の減少が見込まれる中で、

「汚水私

費」の原則を踏まえ、各自治体の公費負担を抑制していくためには、使用

80

公共施設の統廃合に当たっては、行政分野別の縦割りを排し、分野横断的な視点で施設の複合

化等に取り組んでいくことが必要であるとの意見があった。

81 公共施設等総合管理計画には、各自治体における維持管理・更新、統廃合、長寿命化などの公

共施設等の管理に関する基本的な考え方や、維持管理・更新等に係る中長期的な経費の見込み、

計画に基づく対策を反映した場合の効果額等を記載することとされている。

82 地方公共団体は、一般的な行政活動のほか、水の供給や公共輸送の確保、医療の提供、下水の

処理など地域住民の生活や地域の発展に不可欠なサービスを提供する様々な事業活動を行って

おり、こうした事業を行うために地域公共団体が経営する企業活動を総称して「地方公営企業」

と呼んでいる。

83 令和6年度(2024 年度)地方財政計画における計上額は約 2.3 兆円。

84 令和6年度(2024 年度)地方財政計画における計上額は約 1.3 兆円。

-81-