よむ、つかう、まなぶ。

令和7年度予算の編成等に関する建議 (21 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

いわゆるソブリン・シーリング13を通じて民間企業による資金調達コスト、

ひいては日本企業の国際競争力に影響を与え得る。そうでなくても、金利

上昇に伴い民間企業の資金調達コストの上昇が想定される中、国債格付

からの影響を最小化するためには、更なる格下げを回避すべく財政健全

化に向けて取り組むことはもとより、現状の格付に甘んじることなく、G

7並みに向上させることを目指し、健全な経済財政運営を推進すべきで

あろう。〔資料Ⅰ-2-15~17 参照〕

(4)有事への備え

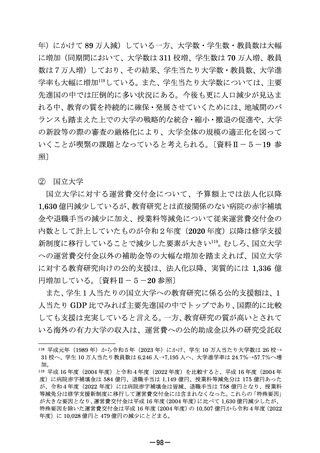

公債等残高対 GDP 比は、コロナ禍が深刻化する前の令和2年(2020

年)1月に内閣府が公表した「中長期の経済財政に関する試算」

(以下「中

長期試算」という。

)においては、令和2年(2020 年)以降、成長実現ケ

ースの下で安定的に減少していく見通しであったが、その後、新型コロナ

の感染拡大に伴う対応等により、見通しと比べ、大きく上方シフトして推

移している。

過去を見ても、金融危機や自然災害といった有事が一定の頻度で起き、

必要な政策対応を行った結果ではあるものの、その都度、公債等残高対

GDP 比は非連続的に大きく増加し、有事が収束した後も増加こそすれ減

〔資料Ⅰ-2-18 参照〕

少することはなかった14。

このため、想定外の有事が発生した場合であっても、国家のリスクマネ

ジメントの観点から、財政に対する信認を確保しながら、十分な財政措置

を講じることができるよう、公債等残高対 GDP 比を安定的に引き下げる

ことで、財政余力を確保し、財政の強靱化を進めていくことが重要である。

〔資料Ⅰ-2-19、20 参照〕

有事に備え、財政余力を確保し、持続的で信頼できる財政運営を行うこ

との重要性は、IMF のみならず G7や G20 においても広く共有されてい

13

企業の格付は、その企業が主に事業を展開する国の国債の格付が概ね上限となるとの考え。

国・地方の公債等残高対 GDP 比は、アジア通貨危機・国内金融システム不安の際は 1996 年度

末(67.5%)から 1999 年度末(91.9%)にかけて 25%程度悪化。リーマンショックの際は 2007

年度末(135.6%)から 2010 年度末(163.8%)にかけて 30%程度悪化。東日本大震災の際は

2010 年度末(163.8%)から 2013 年度末(182.7%)にかけて 20%程度悪化。新型コロナの際

は 2019 年度末(192.4%)から 2022 年度末(212.2%)にかけて 20%程度悪化。

14

-9-

ひいては日本企業の国際競争力に影響を与え得る。そうでなくても、金利

上昇に伴い民間企業の資金調達コストの上昇が想定される中、国債格付

からの影響を最小化するためには、更なる格下げを回避すべく財政健全

化に向けて取り組むことはもとより、現状の格付に甘んじることなく、G

7並みに向上させることを目指し、健全な経済財政運営を推進すべきで

あろう。〔資料Ⅰ-2-15~17 参照〕

(4)有事への備え

公債等残高対 GDP 比は、コロナ禍が深刻化する前の令和2年(2020

年)1月に内閣府が公表した「中長期の経済財政に関する試算」

(以下「中

長期試算」という。

)においては、令和2年(2020 年)以降、成長実現ケ

ースの下で安定的に減少していく見通しであったが、その後、新型コロナ

の感染拡大に伴う対応等により、見通しと比べ、大きく上方シフトして推

移している。

過去を見ても、金融危機や自然災害といった有事が一定の頻度で起き、

必要な政策対応を行った結果ではあるものの、その都度、公債等残高対

GDP 比は非連続的に大きく増加し、有事が収束した後も増加こそすれ減

〔資料Ⅰ-2-18 参照〕

少することはなかった14。

このため、想定外の有事が発生した場合であっても、国家のリスクマネ

ジメントの観点から、財政に対する信認を確保しながら、十分な財政措置

を講じることができるよう、公債等残高対 GDP 比を安定的に引き下げる

ことで、財政余力を確保し、財政の強靱化を進めていくことが重要である。

〔資料Ⅰ-2-19、20 参照〕

有事に備え、財政余力を確保し、持続的で信頼できる財政運営を行うこ

との重要性は、IMF のみならず G7や G20 においても広く共有されてい

13

企業の格付は、その企業が主に事業を展開する国の国債の格付が概ね上限となるとの考え。

国・地方の公債等残高対 GDP 比は、アジア通貨危機・国内金融システム不安の際は 1996 年度

末(67.5%)から 1999 年度末(91.9%)にかけて 25%程度悪化。リーマンショックの際は 2007

年度末(135.6%)から 2010 年度末(163.8%)にかけて 30%程度悪化。東日本大震災の際は

2010 年度末(163.8%)から 2013 年度末(182.7%)にかけて 20%程度悪化。新型コロナの際

は 2019 年度末(192.4%)から 2022 年度末(212.2%)にかけて 20%程度悪化。

14

-9-